También podría gustarte

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- Manual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaDe EverandManual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Trabajo Conta 5ta UnidadDocumento26 páginasTrabajo Conta 5ta Unidaddamaris martinezAún no hay calificaciones

- Cuadro NiasDocumento11 páginasCuadro NiasHoyos Myle100% (1)

- Presentacion Taller Planeacion de Auditoria PECED 2019Documento39 páginasPresentacion Taller Planeacion de Auditoria PECED 2019Belencita Argueta100% (1)

- Cuadro Comparativo - Medios de Publicidad PDFDocumento1 páginaCuadro Comparativo - Medios de Publicidad PDFLicethAún no hay calificaciones

- proceso de auditoriaDocumento3 páginasproceso de auditoriacarmen.zambrano.castilloAún no hay calificaciones

- Nias Auditoria FinancieraDocumento23 páginasNias Auditoria FinancieraJM ASESORIA CONTABLE & TRIBUTARIAAún no hay calificaciones

- Auditoria LuzDocumento10 páginasAuditoria LuzGenesis ChourioAún no hay calificaciones

- Tarea de La Semana 3Documento7 páginasTarea de La Semana 3IVANA GABRIELA CONTRERA MEZAAún no hay calificaciones

- Actividad 1Documento8 páginasActividad 1Diofanny GonzalezAún no hay calificaciones

- Auditoria Isa PDFDocumento11 páginasAuditoria Isa PDFkarenmartinezAún no hay calificaciones

- Controles de LecturaDocumento23 páginasControles de LecturajosselynAún no hay calificaciones

- Auditoria Integral Puntos Finos 160821Documento69 páginasAuditoria Integral Puntos Finos 160821Luis Ernesto Bück MartínezAún no hay calificaciones

- Auditol PDFDocumento87 páginasAuditol PDFMartha Olarte MoraAún no hay calificaciones

- Nia Auditool PDFDocumento87 páginasNia Auditool PDFKeny Arevalo Velarde100% (1)

- NiasDocumento87 páginasNiasGLENNIS ARIANA RABELO CAMPOSAún no hay calificaciones

- Cuadro Comparativo Act 1Documento10 páginasCuadro Comparativo Act 1Leidy Johanna BeltranAún no hay calificaciones

- NIASDocumento37 páginasNIAS202206094Aún no hay calificaciones

- Separata Auditoria Financiera Curso ActualizacionDocumento71 páginasSeparata Auditoria Financiera Curso ActualizacionYony BrondyAún no hay calificaciones

- Actividad 1 - Cuadro Comparativo y Cuadro NIASDocumento10 páginasActividad 1 - Cuadro Comparativo y Cuadro NIASBrayan Estiven Gutierres ZalazarAún no hay calificaciones

- Normas Internacionales de AuditoríaDocumento7 páginasNormas Internacionales de AuditoríaAndy MillssAún no hay calificaciones

- Unidad III Normas de AuditoriaDocumento51 páginasUnidad III Normas de AuditoriaJulissa MilaxAún no hay calificaciones

- Unidad 3Documento46 páginasUnidad 3Wuendy DávilaAún no hay calificaciones

- Big FourDocumento5 páginasBig FourpiantininicolazaAún no hay calificaciones

- Alcance Audi. Gub. y Privada.Documento25 páginasAlcance Audi. Gub. y Privada.Katheryn MarroquinAún no hay calificaciones

- Tarea Nias InformeDocumento7 páginasTarea Nias Informejorge luisAún no hay calificaciones

- NiasDocumento6 páginasNiasKEVIN OMAR CONTRERAS TÚNAún no hay calificaciones

- Actividad 1, Auditoria 1Documento9 páginasActividad 1, Auditoria 1EMELI LIZARDOAún no hay calificaciones

- Normativa Internacional de AuditoriaDocumento5 páginasNormativa Internacional de AuditoriaNathaly Maria Salas NietoAún no hay calificaciones

- Normas Internacionales de Auditoría: Principios Y Responsabilidades GlobalesDocumento3 páginasNormas Internacionales de Auditoría: Principios Y Responsabilidades GlobalesJoel R. SuárezAún no hay calificaciones

- Quihspe Jose Tarea 3Documento6 páginasQuihspe Jose Tarea 3Criss PossAún no hay calificaciones

- Cuadro Comparativo y Cuadro NIAS PDFDocumento7 páginasCuadro Comparativo y Cuadro NIAS PDFAngela Rocio TRIVINO OMEAún no hay calificaciones

- Normas Internacionales de Auditoria (Nia) AuditoriaDocumento5 páginasNormas Internacionales de Auditoria (Nia) AuditoriaClara Gianella DepazAún no hay calificaciones

- Auditoria de Los Estados Financieros Leonelis ExpoDocumento13 páginasAuditoria de Los Estados Financieros Leonelis ExpoEdson MaurellAún no hay calificaciones

- Buenas Prácticas de Auditoría y Control Interno en Las OrganizacionesDocumento4 páginasBuenas Prácticas de Auditoría y Control Interno en Las OrganizacionesJhon GonzálezAún no hay calificaciones

- Aud Financierai - Sem1 - Marco Conp - 2023BDocumento27 páginasAud Financierai - Sem1 - Marco Conp - 2023BAlexander GutierrezAún no hay calificaciones

- Auditoria Financiera GubernamentalDocumento73 páginasAuditoria Financiera GubernamentalZela HeraclioAún no hay calificaciones

- Normas Internacionales de AuditoriaDocumento5 páginasNormas Internacionales de AuditoriaJosue GonzalezAún no hay calificaciones

- Resumen Nias 200 A 450Documento7 páginasResumen Nias 200 A 450AS Contable TributarioAún no hay calificaciones

- SES.1. Auditoría. Concepto. NormasDocumento82 páginasSES.1. Auditoría. Concepto. NormasLuz HuarancaAún no hay calificaciones

- Investigación Normas Internacionales de AuditoriaDocumento17 páginasInvestigación Normas Internacionales de AuditoriaYulieth AgrazalAún no hay calificaciones

- Auditoria GubernamentalDocumento73 páginasAuditoria Gubernamentaldanilo100% (1)

- BOLETINDocumento7 páginasBOLETINMirna Ruiz DurànAún no hay calificaciones

- Luis Jesus Toloza AuditoriaDocumento12 páginasLuis Jesus Toloza AuditoriaLuis TolozaAún no hay calificaciones

- Resumen de Las NiasDocumento19 páginasResumen de Las NiasEugenia GomezAún no hay calificaciones

- Copia de LISTA DE VERIFICACION NIA 200Documento23 páginasCopia de LISTA DE VERIFICACION NIA 200juandelacruzaguirre729Aún no hay calificaciones

- Normas Internacionales de AuditoriaDocumento4 páginasNormas Internacionales de AuditoriaJRg NonajulcaAún no hay calificaciones

- Antecedentes CONAA y Estructura de Las NIA SDocumento3 páginasAntecedentes CONAA y Estructura de Las NIA SJose RamirezAún no hay calificaciones

- Tarea Semana 2Documento11 páginasTarea Semana 2Claudia MogrovejoAún no hay calificaciones

- TEMA 2 Taller de Auditoria 2023.Documento5 páginasTEMA 2 Taller de Auditoria 2023.Cesar Mendoza RomaniAún no hay calificaciones

- Tarea 2. AuditoriaDocumento6 páginasTarea 2. AuditoriaLoridania RodriguezAún no hay calificaciones

- Nia Clarificadas 2010Documento15 páginasNia Clarificadas 2010ALDO GUERRA LARGAESPADAAún no hay calificaciones

- NIA - ResumenDocumento102 páginasNIA - ResumenShirley InofuenteAún no hay calificaciones

- Estudio NIAsDocumento14 páginasEstudio NIAscarlosAún no hay calificaciones

- Nias y Nalgas (13680)Documento6 páginasNias y Nalgas (13680)Rene Alexander Ortega TaverasAún no hay calificaciones

- UF0318 - Auditoría de las áreas de la empresaDe EverandUF0318 - Auditoría de las áreas de la empresaAún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Norma de Control de Calidad y Norma de Revisión de Control de CalidadDe EverandNorma de Control de Calidad y Norma de Revisión de Control de CalidadCalificación: 3 de 5 estrellas3/5 (1)

- Revisoría Fiscal Taller 2Documento2 páginasRevisoría Fiscal Taller 2YULEIDIS MARRUGO SIMARRA ESTUDIANTE ACTIVOAún no hay calificaciones

- Documento (5) 3Documento3 páginasDocumento (5) 3YULEIDIS MARRUGO SIMARRA ESTUDIANTE ACTIVOAún no hay calificaciones

- Trabajo de Revisoría Fiscal (Cap 7) ..Documento6 páginasTrabajo de Revisoría Fiscal (Cap 7) ..YULEIDIS MARRUGO SIMARRA ESTUDIANTE ACTIVOAún no hay calificaciones

- Constructora Sigma S.ADocumento28 páginasConstructora Sigma S.AYULEIDIS MARRUGO SIMARRA ESTUDIANTE ACTIVOAún no hay calificaciones

- Trabajo de Impuestos TerritorialesDocumento3 páginasTrabajo de Impuestos TerritorialesYULEIDIS MARRUGO SIMARRA ESTUDIANTE ACTIVOAún no hay calificaciones

- TRABAJO DE IMPUESTOS TERRITORIALES (Casos 2)Documento2 páginasTRABAJO DE IMPUESTOS TERRITORIALES (Casos 2)YULEIDIS MARRUGO SIMARRA ESTUDIANTE ACTIVOAún no hay calificaciones

- TRABAJO DE HUMANIDADES II ParticipacioDocumento7 páginasTRABAJO DE HUMANIDADES II ParticipacioYULEIDIS MARRUGO SIMARRA ESTUDIANTE ACTIVOAún no hay calificaciones

- Tarea 4Documento5 páginasTarea 4Ghenolyn EspinozaAún no hay calificaciones

- Capital Físico VDocumento3 páginasCapital Físico VDairy Nataly Rosario SueroAún no hay calificaciones

- Semana 13 PPT 1 Enviado - OkDocumento15 páginasSemana 13 PPT 1 Enviado - OkEmerAún no hay calificaciones

- Garantia Al Servicio Al ClienteDocumento2 páginasGarantia Al Servicio Al ClienteMEZA SANCHEZ CESAR SCHNAIDERAún no hay calificaciones

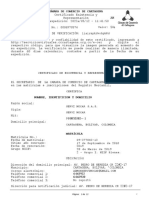

- Camara de ComercioDocumento12 páginasCamara de Comerciocarmen lucia marrugo marrugoAún no hay calificaciones

- Ejercicios de Efectivo y Equivalentes Al EfectivoespeDocumento30 páginasEjercicios de Efectivo y Equivalentes Al Efectivoespehope39647Aún no hay calificaciones

- Ejemplo 2 de TesisDocumento93 páginasEjemplo 2 de TesisIvan DonayreAún no hay calificaciones

- Perfíl Del Proyecto.Documento37 páginasPerfíl Del Proyecto.Cristiam Valencia RoblesAún no hay calificaciones

- Matriz Resolucion Caso: ¿Estas Organizaciones Estan Alineadas A La Rse?Documento4 páginasMatriz Resolucion Caso: ¿Estas Organizaciones Estan Alineadas A La Rse?estefany.hinataAún no hay calificaciones

- Actividad 5 - Parte 4 - Manual de Contabilidad Gubernamental para Una Entidad Publica - Grupo 2Documento35 páginasActividad 5 - Parte 4 - Manual de Contabilidad Gubernamental para Una Entidad Publica - Grupo 2Pilar MendozaAún no hay calificaciones

- Refisal 1Documento2 páginasRefisal 1Angie NovoaAún no hay calificaciones

- 8894CDocumento24 páginas8894CRafael ArteagaAún no hay calificaciones

- Apqp 3Documento99 páginasApqp 3STALIN CORTAZAR ARELLANOAún no hay calificaciones

- Tipos de Mercados MonografíaDocumento14 páginasTipos de Mercados MonografíaGriss Palma ChuqueAún no hay calificaciones

- Semana 11 A - Competencia Perfecta y MonopolioDocumento39 páginasSemana 11 A - Competencia Perfecta y Monopolioluz pilcoAún no hay calificaciones

- Tarea Modulo 9Documento16 páginasTarea Modulo 9Karla GonzalesAún no hay calificaciones

- Taller - Estado de Resultado y FinancieroDocumento33 páginasTaller - Estado de Resultado y FinancieroGabriel MartinezAún no hay calificaciones

- Mapa Mental - MicroeconomiaDocumento1 páginaMapa Mental - MicroeconomiaLuis Manuel Perez LopezAún no hay calificaciones

- Plan de Negocios para La Producción y Comercialización de Gel para El Cabello A Base de Aceite de Ricino, en La Ciudad 1Documento139 páginasPlan de Negocios para La Producción y Comercialización de Gel para El Cabello A Base de Aceite de Ricino, en La Ciudad 1Marco MarroquinAún no hay calificaciones

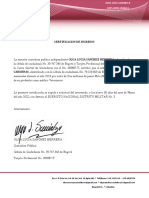

- Certificacion IngresosDocumento4 páginasCertificacion IngresosJulian Camilo Mayorga PedrazaAún no hay calificaciones

- Examen [AAB01] Cuestionario Identifique Los Costos y Características de Las Empresas en Los Diferen (1)Documento4 páginasExamen [AAB01] Cuestionario Identifique Los Costos y Características de Las Empresas en Los Diferen (1)cyanezcordova100% (1)

- Preguntas Mercadeo Capitulo 1Documento15 páginasPreguntas Mercadeo Capitulo 1JulioAún no hay calificaciones

- Ejercicio Primera ClaseDocumento9 páginasEjercicio Primera ClaseEdwin AltamirandaAún no hay calificaciones

- EconomaticaDocumento13 páginasEconomaticaRamiro PINZON PEREZAún no hay calificaciones

- Trabajo Individual Validacion de Estrategias-1-2Documento2 páginasTrabajo Individual Validacion de Estrategias-1-2Yamilet Alvarez ValdezAún no hay calificaciones

- Actividad 05 Libros de ContabilidadDocumento9 páginasActividad 05 Libros de ContabilidadlucasAún no hay calificaciones

- Analisis Del Caso 1 Administración Financiera.Documento8 páginasAnalisis Del Caso 1 Administración Financiera.Irving Jezrael Hernandez MoralesAún no hay calificaciones

- Linv U1 A1 MahpDocumento6 páginasLinv U1 A1 MahpmaribelAún no hay calificaciones

![Examen [AAB01] Cuestionario Identifique Los Costos y Características de Las Empresas en Los Diferen (1)](https://imgv2-2-f.scribdassets.com/img/document/735708421/149x198/258c1dce54/1716955311?v=1)