0% encontró este documento útil (0 votos)

173 vistas21 páginasMétodos de Depreciación de Activos

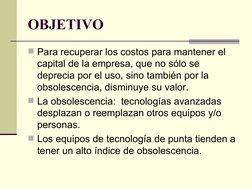

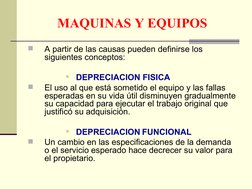

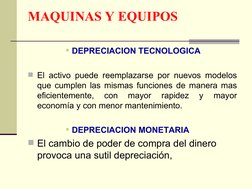

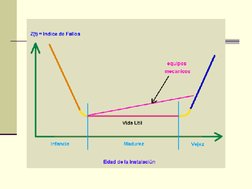

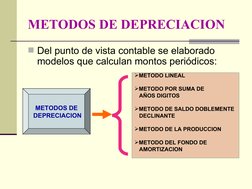

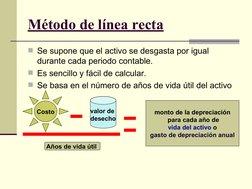

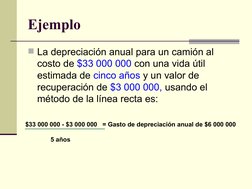

El documento describe diferentes métodos para calcular la depreciación de activos fijos como maquinaria y equipos. Explica que la depreciación se debe al desgaste, deterioro u obsolescencia y tiene como objetivo recuperar el capital invertido a lo largo de la vida útil del activo. Luego, detalla los métodos lineal, de suma de dígitos y de saldo doblemente decreciente, ilustrando cada uno con un ejemplo numérico.

Cargado por

Ricardo SevillanoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPT, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

173 vistas21 páginasMétodos de Depreciación de Activos

El documento describe diferentes métodos para calcular la depreciación de activos fijos como maquinaria y equipos. Explica que la depreciación se debe al desgaste, deterioro u obsolescencia y tiene como objetivo recuperar el capital invertido a lo largo de la vida útil del activo. Luego, detalla los métodos lineal, de suma de dígitos y de saldo doblemente decreciente, ilustrando cada uno con un ejemplo numérico.

Cargado por

Ricardo SevillanoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPT, PDF, TXT o lee en línea desde Scribd