También podría gustarte

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaDe EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Emprendimiento y Gestión 3ro Bgu Paralelo C-1Documento4 páginasEmprendimiento y Gestión 3ro Bgu Paralelo C-1Genesis ChicaizaAún no hay calificaciones

- Sem13 Flujo de CajaDocumento23 páginasSem13 Flujo de CajaMegli JoseAún no hay calificaciones

- 3 Flujos de Caja de Un ProyectoDocumento3 páginas3 Flujos de Caja de Un ProyectoivanxtAún no hay calificaciones

- DPI 20201 Sem 11-3Documento41 páginasDPI 20201 Sem 11-3Ronald Daniel Briones BiminchumoAún no hay calificaciones

- Presentación Negocio Luvia de Ideas Minimalista NaranjaDocumento15 páginasPresentación Negocio Luvia de Ideas Minimalista NaranjaFLOR RUELAS GARCIAAún no hay calificaciones

- NOTAS de CURSO V Py de Inversion - Evaluacion 2017Documento143 páginasNOTAS de CURSO V Py de Inversion - Evaluacion 2017Luis ReyesAún no hay calificaciones

- Guía Flujo de CajaDocumento33 páginasGuía Flujo de CajaCristian Maturana100% (1)

- Perdidas y GananciasDocumento5 páginasPerdidas y GananciasJehiciby NuñezAún no hay calificaciones

- Flujo de CajaDocumento27 páginasFlujo de Cajadaniela121212Aún no hay calificaciones

- Flujo de CajaDocumento15 páginasFlujo de CajaMIZAEL SANDOVAL CABANASAún no hay calificaciones

- Presupuesto de Capital Trabajo FinalDocumento13 páginasPresupuesto de Capital Trabajo FinalRoseli SanchezAún no hay calificaciones

- 5 Sem - Presupuesto Financiero - Flujo FondosDocumento29 páginas5 Sem - Presupuesto Financiero - Flujo FondosAngie CarrilloAún no hay calificaciones

- Hnas SalasDocumento21 páginasHnas SalasMáximo Abdón QUISPE COANQUIAún no hay calificaciones

- Capitulo 12 PresupuestoDocumento6 páginasCapitulo 12 PresupuestoConstellationsAún no hay calificaciones

- Flujo de Caja Proyectado - ¿Cómo Elaborarlo - G-TalentDocumento9 páginasFlujo de Caja Proyectado - ¿Cómo Elaborarlo - G-TalentElliette TintiAún no hay calificaciones

- Capitulo I SimdefDocumento8 páginasCapitulo I SimdefMilagros GomezAún no hay calificaciones

- Construcción de Los Flujos de CajaDocumento46 páginasConstrucción de Los Flujos de CajaFlorinda Rivera MartinezAún no hay calificaciones

- U.F 1.3 Lectura Complementaria 3 Cálculo de Flujos de Caja y Aplicaciones PDFDocumento7 páginasU.F 1.3 Lectura Complementaria 3 Cálculo de Flujos de Caja y Aplicaciones PDFPablo Carnero Kheo-KaoAún no hay calificaciones

- UNIDAD III Evaluación de ProyectosDocumento39 páginasUNIDAD III Evaluación de Proyectoskatia RIVAS CARDENASAún no hay calificaciones

- Flujo de Caja M4 PDFDocumento29 páginasFlujo de Caja M4 PDFandrea santisAún no hay calificaciones

- 4 Flujo de CajaDocumento25 páginas4 Flujo de CajaBrayan Jose CárdenasAún no hay calificaciones

- Tarea2 - Administracion Financiera - Administracion EstratégicaDocumento6 páginasTarea2 - Administracion Financiera - Administracion Estratégicamarianne teyssedre orellanaAún no hay calificaciones

- Unidad2 - pdf3 MODELO ECONOMICO 1Documento11 páginasUnidad2 - pdf3 MODELO ECONOMICO 1yeflorez2023Aún no hay calificaciones

- Flujo de CajaDocumento6 páginasFlujo de CajaWaldir Salón YngaAún no hay calificaciones

- Flujos de CajaDocumento15 páginasFlujos de CajaGIANPIERO LUIS CANCHANYA QUINTANAAún no hay calificaciones

- El Flujo de Caja Como Herramienta Financiera PDFDocumento3 páginasEl Flujo de Caja Como Herramienta Financiera PDFLoyd Cordova AlejandroAún no hay calificaciones

- El Flujo de Caja Como Herramienta FinancieraDocumento3 páginasEl Flujo de Caja Como Herramienta Financierasagitario2009Aún no hay calificaciones

- FinanzasDocumento10 páginasFinanzasMoon Lovers BarranquillaAún no hay calificaciones

- T6 1AnálisisDePresupuestoDocumento5 páginasT6 1AnálisisDePresupuestoYrellis SophiaAún no hay calificaciones

- Trabajo de Flujo de CajaDocumento28 páginasTrabajo de Flujo de Cajajuliocrispin50% (2)

- Determinación de Flujos de Efectivo v1Documento24 páginasDeterminación de Flujos de Efectivo v1Maria Del Rosario Aguirre OlveraAún no hay calificaciones

- Cuadro Comparativo-Tipos de PresupuestosDocumento5 páginasCuadro Comparativo-Tipos de PresupuestosMaria Guadalupe Francisco GregorioAún no hay calificaciones

- Sesion10 Resumen VeDocumento13 páginasSesion10 Resumen VeKaren Mariana Luyo CastroAún no hay calificaciones

- Flujo de CjaDocumento30 páginasFlujo de CjaJohan Rosas TaipeAún no hay calificaciones

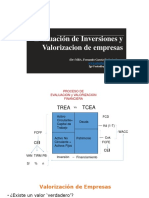

- Evaluación de Inversiones y Valorizacion de Empresas: (DR) MBA. Fernando García-Rada AndersonDocumento51 páginasEvaluación de Inversiones y Valorizacion de Empresas: (DR) MBA. Fernando García-Rada AndersonAndrea Jamina ALVAREZ MEDINAAún no hay calificaciones

- Tema 10:: Flujo de Caja Económico Y FinancieroDocumento26 páginasTema 10:: Flujo de Caja Económico Y FinancieroMISHELL PAOLA JESUS USQUEANOAún no hay calificaciones

- Actividad 1Documento2 páginasActividad 1Georgina ZafraAún no hay calificaciones

- Guía No 30Documento6 páginasGuía No 30LINA YICETH AVILA LARAAún no hay calificaciones

- 2.2.1 Flujo de CajaDocumento15 páginas2.2.1 Flujo de Cajavamos con todo a la paryAún no hay calificaciones

- Presupuesto de Capital y Estimación de Flujos de EfectivoDocumento11 páginasPresupuesto de Capital y Estimación de Flujos de EfectivoJavi AmesquitaAún no hay calificaciones

- Estados Financieros Presupuestados DefinDocumento5 páginasEstados Financieros Presupuestados DefinFrancisco NiñoAún no hay calificaciones

- Flujo de Caja Economico y FinancieroDocumento48 páginasFlujo de Caja Economico y FinancieroVictor marceloAún no hay calificaciones

- ANALISIS FINANCIERO Semana 10 16 Al 27 Agosto 2021Documento21 páginasANALISIS FINANCIERO Semana 10 16 Al 27 Agosto 2021Janeth NavarreteAún no hay calificaciones

- Ximena Arteaga T2 Adminitración FinancieraDocumento7 páginasXimena Arteaga T2 Adminitración FinancieraXimena Isiha MagdalenaAún no hay calificaciones

- Finanzas en La EmpresaDocumento2 páginasFinanzas en La EmpresaJansAún no hay calificaciones

- Evaluacion FinancieraDocumento10 páginasEvaluacion FinancieraGisela Valenzuela100% (1)

- 3.3.1 Guia 28 ExcelDocumento25 páginas3.3.1 Guia 28 ExcelLucia Cardenas CabreraAún no hay calificaciones

- TareaS8 Costo y PresupuestoDocumento8 páginasTareaS8 Costo y PresupuestoJuan Pablo Avila GuzmanAún no hay calificaciones

- Tarea Semana 2Documento8 páginasTarea Semana 2alonsovasquezmAún no hay calificaciones

- Estudio Económico FinancieroDocumento33 páginasEstudio Económico Financieropaes0612Aún no hay calificaciones

- g4 - Presupuesto de CapitalDocumento69 páginasg4 - Presupuesto de CapitalJuan jose Suarez bonillaAún no hay calificaciones

- Los Flujos de Caja en Las EmpresasDocumento8 páginasLos Flujos de Caja en Las EmpresasRODRIGO MARTIN MUÑOZ NAVIAAún no hay calificaciones

- Como Construir Un Flujo de Caja-63363ff878e7dDocumento6 páginasComo Construir Un Flujo de Caja-63363ff878e7dJoseluis AguirreAún no hay calificaciones

- Grupo 5 - Presupuesto de CapitalDocumento47 páginasGrupo 5 - Presupuesto de CapitalArnold Challco AguilarAún no hay calificaciones

- Sesión 6 - Flujo de Caja Proy. InversiónDocumento40 páginasSesión 6 - Flujo de Caja Proy. InversiónDaniel S A AmayaAún no hay calificaciones

- 1.4 Clases de InteresDocumento15 páginas1.4 Clases de InteresGaby YucatoAún no hay calificaciones

- Flujo de CajaDocumento14 páginasFlujo de CajaClaudio AndrésAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- PRACTICADocumento10 páginasPRACTICAu00034069Aún no hay calificaciones

- Practica de Erika 123Documento12 páginasPractica de Erika 123u00034069Aún no hay calificaciones

- Ejercicio Erika GarciaDocumento9 páginasEjercicio Erika Garciau00034069Aún no hay calificaciones

- Caja CuscoDocumento7 páginasCaja Cuscou00034069Aún no hay calificaciones

- Caso PracticoDocumento3 páginasCaso Practicou00034069Aún no hay calificaciones

- El Mercado Objetivo de La Banca MúltipleDocumento2 páginasEl Mercado Objetivo de La Banca Múltipleu00034069Aún no hay calificaciones

- Ejercicio ErikaDocumento9 páginasEjercicio Erikau00034069Aún no hay calificaciones

- ANEXO #11 - DECLARACION JURADA PARA PERSONAS NATURALESELENA-victorDocumento1 páginaANEXO #11 - DECLARACION JURADA PARA PERSONAS NATURALESELENA-victorPaulAún no hay calificaciones

- Textos Periodísticos Con Finalidad InformativaDocumento7 páginasTextos Periodísticos Con Finalidad InformativaMONICA VENEGASAún no hay calificaciones

- Fiscalía Desconcentrada en Investigación en XochimilcoDocumento1 páginaFiscalía Desconcentrada en Investigación en Xochimilcofer canuAún no hay calificaciones

- Actividad Cuatro Politicas Fiscal y MonetariaDocumento10 páginasActividad Cuatro Politicas Fiscal y Monetariapresupuesto presupuesto100% (1)

- Historia Del Derecho I - Bernardino Bravo - ResumenDocumento17 páginasHistoria Del Derecho I - Bernardino Bravo - ResumenKaren BolívarAún no hay calificaciones

- Castinaldo Chávez CamposDocumento7 páginasCastinaldo Chávez CamposCésar Estrada100% (1)

- Consentimiento InformadoDocumento3 páginasConsentimiento InformadoBrayan AlvarezAún no hay calificaciones

- Ignorantia Juris Non ExcusatDocumento2 páginasIgnorantia Juris Non Excusattomy2003Aún no hay calificaciones

- Brochure Detección e Intervención en Abuso Sexual InfantilDocumento8 páginasBrochure Detección e Intervención en Abuso Sexual InfantilBetelAún no hay calificaciones

- La Organizacion EmpresarialDocumento63 páginasLa Organizacion EmpresarialjohanAún no hay calificaciones

- Taller Política. MaquiaveloDocumento3 páginasTaller Política. MaquiaveloCristian Corredor Pinilla100% (2)

- Honor y Duelo en La Argentina Moderna PDFDocumento25 páginasHonor y Duelo en La Argentina Moderna PDFMauricio336Aún no hay calificaciones

- La Conspiración Del TitanicDocumento9 páginasLa Conspiración Del TitanicEduardoCarreraAún no hay calificaciones

- Registro de Personas Juridicas Libro de Empresas Individuales de Responsabilidad LimitadaDocumento3 páginasRegistro de Personas Juridicas Libro de Empresas Individuales de Responsabilidad LimitadaVar WillAún no hay calificaciones

- Seguro de Proteccion Tarjetas Plus 14977324Documento6 páginasSeguro de Proteccion Tarjetas Plus 14977324HERALDODELAFEAún no hay calificaciones

- Sociales Semana 4 Eda6Documento3 páginasSociales Semana 4 Eda6Erick AlanocaAún no hay calificaciones

- Caso Expropiación - Havana ClubDocumento4 páginasCaso Expropiación - Havana ClubCLAUDIA ALEJANDRA VEGA HOLGUINAún no hay calificaciones

- Resumen de La Ley 30364Documento15 páginasResumen de La Ley 30364josieAún no hay calificaciones

- Comunicado Completo de LATAMDocumento5 páginasComunicado Completo de LATAMMariano FortunaAún no hay calificaciones

- INCEVAL Índice de Confianza, Honestidad, Ética y ValoresDocumento2 páginasINCEVAL Índice de Confianza, Honestidad, Ética y ValoresLuna Celedonio50% (4)

- 4ta ActividadDocumento7 páginas4ta ActividadEliana SarmientoAún no hay calificaciones

- Esta Es La Carta de Bolognesi A Su Esposa en La Guerra Del PacificoDocumento1 páginaEsta Es La Carta de Bolognesi A Su Esposa en La Guerra Del PacificoRivallejo Joel50% (2)

- Caso Práctico Planificación y DesarrolloDocumento14 páginasCaso Práctico Planificación y DesarrolloJOSE100% (1)

- Manual de Orden CerradoDocumento3 páginasManual de Orden Cerradoedgar81% (16)

- Desarrollo Taller Gerencia ProduccionDocumento5 páginasDesarrollo Taller Gerencia ProduccionLaura Velandia Laura VelandiaAún no hay calificaciones

- T1 - Pablo Andres Batista Cruz - GASODocumento4 páginasT1 - Pablo Andres Batista Cruz - GASOPablo BatistaAún no hay calificaciones

- La Organización de La Administración Pública Organización Nacional. Christian Guzman Napurí.Documento43 páginasLa Organización de La Administración Pública Organización Nacional. Christian Guzman Napurí.Wilfredo Surichaqui RojasAún no hay calificaciones

- Ex 20210616Documento12 páginasEx 20210616Agencia AndinaAún no hay calificaciones

- rd51 2007Documento1 páginard51 2007Jose Carlos Llanos SanchesAún no hay calificaciones

- Ensayo Sobre La Familia en RomaDocumento5 páginasEnsayo Sobre La Familia en RomaRicardo Ortega100% (1)