También podría gustarte

- Lecciones de Regimen Legal de Las EmpresasDocumento58 páginasLecciones de Regimen Legal de Las Empresasosvalborba89% (19)

- Prueba 1 DesarrolloDocumento3 páginasPrueba 1 DesarrolloIsaias Farias100% (1)

- Taller de practicas fiscales. ISR, IVA, IMSS, Infonavit 2018De EverandTaller de practicas fiscales. ISR, IVA, IMSS, Infonavit 2018Calificación: 5 de 5 estrellas5/5 (1)

- Tostao Cafe - Gestion ComercialDocumento8 páginasTostao Cafe - Gestion ComercialEmilia Fong100% (1)

- Plan de Negocios de Sopas CriollasDocumento45 páginasPlan de Negocios de Sopas CriollasAdrian Alvarez100% (1)

- 1-Las Preguntas Mas Frecuentes Sobre Marketing PDFDocumento23 páginas1-Las Preguntas Mas Frecuentes Sobre Marketing PDFHans Engelmann100% (2)

- Presentación Contabilidad General Domingo SPS - 24.09.2023Documento38 páginasPresentación Contabilidad General Domingo SPS - 24.09.2023cesarmedrano0127Aún no hay calificaciones

- Introduccion - Ing. EconomicaDocumento29 páginasIntroduccion - Ing. EconomicaLILIANA HIDALGOAún no hay calificaciones

- Movimiento Cuenta Partida DobleDocumento39 páginasMovimiento Cuenta Partida DobleLucila Carolina Iparraguirre PinillosAún no hay calificaciones

- Clase 1 - 20200811 - 1Documento55 páginasClase 1 - 20200811 - 1Maria Paz BerriosAún no hay calificaciones

- Pres 06 - Flujo de CajaDocumento28 páginasPres 06 - Flujo de CajaBastián ZarricuetaAún no hay calificaciones

- 01 Introduccion A Las FinanzasDocumento17 páginas01 Introduccion A Las FinanzasEsteban William Andrade RubioAún no hay calificaciones

- Fundamentos Ing. EconomicaDocumento28 páginasFundamentos Ing. EconomicaDeivinsonAún no hay calificaciones

- GESCON SEM 02 El Proceso ContableDocumento22 páginasGESCON SEM 02 El Proceso ContableRayza Mendoza NuñezAún no hay calificaciones

- Ingenieria EconomicacapituloiDocumento28 páginasIngenieria EconomicacapituloiAlex CrackAún no hay calificaciones

- CapituloiDocumento28 páginasCapituloiHECTOR REYES PINEDAAún no hay calificaciones

- Curso Impuesto A La Renta, 2Documento27 páginasCurso Impuesto A La Renta, 2Leiza OyolaAún no hay calificaciones

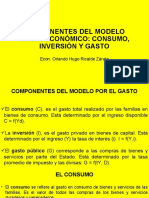

- Consumo, Inversión y GastoDocumento17 páginasConsumo, Inversión y GastoOscar Vargas PanlloAún no hay calificaciones

- Contabilidad NacionalDocumento28 páginasContabilidad NacionalabelAún no hay calificaciones

- CyC-CLASE-N° 1-3Documento28 páginasCyC-CLASE-N° 1-3IVAN ANDRES CACERES SATORRESAún no hay calificaciones

- Curso de Finanzas de Corto PlazoDocumento201 páginasCurso de Finanzas de Corto PlazoEdwin Alejandro Vega BarredaAún no hay calificaciones

- Introducción Contabilidad FinancieraDocumento64 páginasIntroducción Contabilidad FinancieraMoroni Cárdenas RíosAún no hay calificaciones

- Financiera El Material - 1ra. Parte - Economia - 2023Documento12 páginasFinanciera El Material - 1ra. Parte - Economia - 2023Maria AyalaAún no hay calificaciones

- Lectura Complementaria de Interes Simple y Compuesto 8888Documento24 páginasLectura Complementaria de Interes Simple y Compuesto 8888Christopher SanchezAún no hay calificaciones

- El Control en La EmpresaDocumento11 páginasEl Control en La Empresanelson gonzalezAún no hay calificaciones

- Sesion2 Cap3Documento38 páginasSesion2 Cap3Gabo VialAún no hay calificaciones

- Semana 7° Principio de DualidadDocumento20 páginasSemana 7° Principio de DualidadJhuan Rubn Chevson Gutierrez HerbasAún no hay calificaciones

- Apunte 4 - Costo de Capital Valoracion e ImpuestosDocumento84 páginasApunte 4 - Costo de Capital Valoracion e Impuestosjuanito perezAún no hay calificaciones

- Clase 2-3 Imp. Renta - Introduc-ConceptoDocumento39 páginasClase 2-3 Imp. Renta - Introduc-ConceptoLOURDES YANIRA RAYME FERNANDEZAún no hay calificaciones

- Impuesto RentaDocumento37 páginasImpuesto Rentajuan velasquezAún no hay calificaciones

- Valor Del Dinero en El Tiempo (VDT)Documento25 páginasValor Del Dinero en El Tiempo (VDT)Leon N GabyAún no hay calificaciones

- Modelo Is LMDocumento66 páginasModelo Is LMJuan EspinosaAún no hay calificaciones

- Análisis de Demanda y Oferta Agregada y Las Politicas EconomicasDocumento67 páginasAnálisis de Demanda y Oferta Agregada y Las Politicas Economicaspks2130Aún no hay calificaciones

- Macro Econom I ADocumento46 páginasMacro Econom I Afacundoalonso6Aún no hay calificaciones

- Uchile EjptDocumento41 páginasUchile EjpteduardobaezarucalAún no hay calificaciones

- Clase 2 Modelo Clásico-Economía CerradaDocumento21 páginasClase 2 Modelo Clásico-Economía CerradaJaime SánchezAún no hay calificaciones

- Presupuesto y Flujos de Caja 2019Documento21 páginasPresupuesto y Flujos de Caja 2019Anthony de la CruzAún no hay calificaciones

- Área Económica y MatemáticaDocumento28 páginasÁrea Económica y MatemáticaLibertad MaldonadoAún no hay calificaciones

- Modulo 1Documento22 páginasModulo 1liz yuliana reinoso cansayaAún no hay calificaciones

- Semana 8 Repasemos Ecuación Contable y Partida DobleDocumento7 páginasSemana 8 Repasemos Ecuación Contable y Partida DobleFabian ZupremeAún no hay calificaciones

- La Partida DobleDocumento13 páginasLa Partida DobleFrancisco MirandaAún no hay calificaciones

- Presentacià N EUDE Eval - Invers.-Master DFDocumento34 páginasPresentacià N EUDE Eval - Invers.-Master DFmoniquitacerdasAún no hay calificaciones

- Class6 Liquidity Centralbank EsDocumento43 páginasClass6 Liquidity Centralbank EsAmadeo AdelaAún no hay calificaciones

- Sesion4 - Oswaldo Hanke RoblesDocumento53 páginasSesion4 - Oswaldo Hanke RoblesDani VidalAún no hay calificaciones

- Economia Tres Sectores.Documento25 páginasEconomia Tres Sectores.alexAún no hay calificaciones

- P3 Principios de Contabilidad y CostosDocumento20 páginasP3 Principios de Contabilidad y CostosneirillapjAún no hay calificaciones

- Universidad Nacional de Asuncion: Matematica IiiDocumento31 páginasUniversidad Nacional de Asuncion: Matematica IiiDahiana KrauseAún no hay calificaciones

- Fórmulas FinancierasDocumento71 páginasFórmulas FinancierasPaola ZegarraAún no hay calificaciones

- Unidad II Semana 4-5 y 6 La Partida Doble 46376Documento29 páginasUnidad II Semana 4-5 y 6 La Partida Doble 46376Jøël SanChezAún no hay calificaciones

- Evaluación y Seleccion de Inversiones (Con Matematica Financiera) - PresentacionDocumento30 páginasEvaluación y Seleccion de Inversiones (Con Matematica Financiera) - PresentacionKattia FigueroaAún no hay calificaciones

- Resumen de EconomiaDocumento11 páginasResumen de EconomiaarianapatriciariveramoralesAún no hay calificaciones

- Ahorro e Inversion - 01Documento11 páginasAhorro e Inversion - 01Karen VilcaAún no hay calificaciones

- Elementos Dela Tasa de InterésDocumento105 páginasElementos Dela Tasa de InterésEdwar Soto PoloAún no hay calificaciones

- Conceptos Básicos y Capitalización Simple Teoría 2022Documento23 páginasConceptos Básicos y Capitalización Simple Teoría 2022AlexanderAún no hay calificaciones

- Ingenieria EconomicaDocumento44 páginasIngenieria EconomicaReyes ArturoAún no hay calificaciones

- S1 - Conceptos Finanzas CicDocumento29 páginasS1 - Conceptos Finanzas CicAlonso JimenezAún no hay calificaciones

- Direccio Financera ParcialDocumento38 páginasDireccio Financera Parcialmariomartinezz2003Aún no hay calificaciones

- Estado de ResultadosDocumento6 páginasEstado de ResultadosPepeAún no hay calificaciones

- 1 Marco Teorico Impuesto A La RentaDocumento14 páginas1 Marco Teorico Impuesto A La RentaAdonai DistribuidoraAún no hay calificaciones

- Empresas InmobiliariaDocumento37 páginasEmpresas InmobiliariaArquivanna GrupoAún no hay calificaciones

- 02 Spanish v. Centrum - Course2 - CostsDocumento50 páginas02 Spanish v. Centrum - Course2 - CostsWaldo OCAún no hay calificaciones

- Macro Econom I ADocumento42 páginasMacro Econom I AmartuvillamayorAún no hay calificaciones

- Unidad 1Documento144 páginasUnidad 1Recox 999Aún no hay calificaciones

- Trabajo Macro Unidad 3Documento18 páginasTrabajo Macro Unidad 3Delya MendozaAún no hay calificaciones

- Matematica Financiera Diapositivas PDFDocumento27 páginasMatematica Financiera Diapositivas PDFhuajiro1976Aún no hay calificaciones

- Trabajo Monografico de EconomiaDocumento24 páginasTrabajo Monografico de EconomiaJesus Rojas Tuya0% (1)

- Lineamientos Estratégicos de La Política PublicaDocumento28 páginasLineamientos Estratégicos de La Política PublicaJuan Camilo Ramírez BuriticaAún no hay calificaciones

- Explicacion EcotecnologiasDocumento11 páginasExplicacion EcotecnologiasRosember Catalan RamirezAún no hay calificaciones

- Procedimiento Descarte de Producto DañadoDocumento8 páginasProcedimiento Descarte de Producto DañadoAnaAún no hay calificaciones

- Presentacion Cooperativas de ConsumoDocumento23 páginasPresentacion Cooperativas de ConsumoJuan Carlos Perez SantiagoAún no hay calificaciones

- Diseno de Red de Distribucion de Gas Natural 2 PDFDocumento27 páginasDiseno de Red de Distribucion de Gas Natural 2 PDFOriana FernandezAún no hay calificaciones

- La Administración Pública Nacional en La Argentina - El Impacto de Las Reformas Sobre Su Estructura y Personal - López y ZellerDocumento31 páginasLa Administración Pública Nacional en La Argentina - El Impacto de Las Reformas Sobre Su Estructura y Personal - López y ZellerSofiqueenieAún no hay calificaciones

- Resumen Cultura de MasasDocumento7 páginasResumen Cultura de MasasNOLVIAAún no hay calificaciones

- Desarrollo Caprino en VenezuelaDocumento10 páginasDesarrollo Caprino en VenezuelaVenezuelaGanadera.comAún no hay calificaciones

- Factores InternosDocumento8 páginasFactores InternosDenisse Paola Guerrero SuarezAún no hay calificaciones

- Plan de Exportacion de Alcachofas A EeuuDocumento7 páginasPlan de Exportacion de Alcachofas A EeuuEdward Anthony Huacre TuctoAún no hay calificaciones

- Estilos de Vida y Consumo de Un Producto de Marca en Jovenes UniversitariasDocumento11 páginasEstilos de Vida y Consumo de Un Producto de Marca en Jovenes UniversitariasluisupaepAún no hay calificaciones

- Responsabilidad Social y ODS SimulacionDocumento1 páginaResponsabilidad Social y ODS SimulacionCortes Correas ValeroAún no hay calificaciones

- 2 PDFDocumento27 páginas2 PDFRonaldo Aron Rodriguez ManriqueAún no hay calificaciones

- Commons - Economia Institucional PDFDocumento11 páginasCommons - Economia Institucional PDFYheicar BernalAún no hay calificaciones

- PUBLICIDAD ENGAÑOSA CASO Sentencia 1518 de Febrero 11 de 2019Documento37 páginasPUBLICIDAD ENGAÑOSA CASO Sentencia 1518 de Febrero 11 de 2019Mariana Alejandra Arenales QuinteroAún no hay calificaciones

- Trabajo BionegociosDocumento56 páginasTrabajo Bionegociosgeapza camachoAún no hay calificaciones

- Presentación Plan de Ahorro de PapelDocumento3 páginasPresentación Plan de Ahorro de PapelFacundo López100% (1)

- Material #-5 Evaluacion Economica y Social de ProyectosDocumento11 páginasMaterial #-5 Evaluacion Economica y Social de ProyectosLuden Javier Dávila AcuñaAún no hay calificaciones

- Produccion de Textos Expositivos EscritoDocumento31 páginasProduccion de Textos Expositivos EscritoDerly Aragòn VargasAún no hay calificaciones

- Materiales Alejandro VasquezDocumento140 páginasMateriales Alejandro VasquezJhonnatan A SierraAún no hay calificaciones

- Cuestionario Unidad 1Documento3 páginasCuestionario Unidad 1JUAN CARLOS SEDANOAún no hay calificaciones

- EnsayoDocumento8 páginasEnsayoBenjamin Santos SalinasAún no hay calificaciones

- Aa 79Documento55 páginasAa 79Paula MontanariAún no hay calificaciones

- Juego de La Cuerda AmericaDocumento18 páginasJuego de La Cuerda AmericaMónica Zambrano LeónAún no hay calificaciones