También podría gustarte

- Estudio del Impuesto sobre la Renta. Personas morales 2019De EverandEstudio del Impuesto sobre la Renta. Personas morales 2019Aún no hay calificaciones

- Retencion en La FuenteDocumento8 páginasRetencion en La FuenteEdinson Alberto Mosquera QuintoAún no hay calificaciones

- Impuestos-Retención en La Fuente.Documento7 páginasImpuestos-Retención en La Fuente.Nelson BasabeAún no hay calificaciones

- Retención en La Fuente 2022Documento12 páginasRetención en La Fuente 2022Maira Alejandra Herazo OliveraAún no hay calificaciones

- Qué Es La Retención en La FuenteDocumento5 páginasQué Es La Retención en La Fuenteliliana paola numpaque cantorAún no hay calificaciones

- (GUIA) (CO) ABC Retención en La Fuente 1Documento19 páginas(GUIA) (CO) ABC Retención en La Fuente 1ingridcaicedo1219Aún no hay calificaciones

- ImpuestosDocumento10 páginasImpuestosKärénxcitâChickiAún no hay calificaciones

- Actividad 7 Aprendiendo Impuestos - RetefteDocumento16 páginasActividad 7 Aprendiendo Impuestos - RetefteGustavo Ericsson Guevara Rivera0% (1)

- Que Es RetencionDocumento5 páginasQue Es RetencionJessica Gabriela Alexandra Blanco ValeraAún no hay calificaciones

- Contabilidad Administrativa Contabilidad de CostosDocumento8 páginasContabilidad Administrativa Contabilidad de CostosCAMILA AMPARO RODRIGUEZ ATUESTAAún no hay calificaciones

- Actividad 5 Ensayo de Retencion en La FuenteDocumento13 páginasActividad 5 Ensayo de Retencion en La FuenteSergio MendozaAún no hay calificaciones

- Actividad 7 Aprendiendo Del Impuesto Retencion en La FuenteDocumento6 páginasActividad 7 Aprendiendo Del Impuesto Retencion en La Fuentefelipe sotoAún no hay calificaciones

- Aprendiendo de ImpuestosDocumento13 páginasAprendiendo de ImpuestosValeria CastilloAún no hay calificaciones

- Retención en la fuente: concepto, agentes, declaración y másDocumento13 páginasRetención en la fuente: concepto, agentes, declaración y másesmeralda quique vargasAún no hay calificaciones

- Todo Sobre RetencionesDocumento17 páginasTodo Sobre RetencionesdianaAún no hay calificaciones

- Qué Es El IVADocumento3 páginasQué Es El IVAGreicy De La RosaAún no hay calificaciones

- Aprendiendo de Impuestos-Retención en La FuenteDocumento8 páginasAprendiendo de Impuestos-Retención en La Fuentejuan davidAún no hay calificaciones

- Cartilla Retencion en La FuenteDocumento9 páginasCartilla Retencion en La FuenteTatiana DelgadilloAún no hay calificaciones

- TRIBUTOSDocumento3 páginasTRIBUTOSIngrith Katherine Almeida barriosAún no hay calificaciones

- Legislación Tributaria - InfografíaDocumento1 páginaLegislación Tributaria - InfografíakikagonzaAún no hay calificaciones

- Retencion en La FuenteDocumento11 páginasRetencion en La FuenteLesly CamilaAún no hay calificaciones

- Deducibilidad de Gastos Realizados en El Extranjero - CCPBCDocumento12 páginasDeducibilidad de Gastos Realizados en El Extranjero - CCPBCOscar MolinaAún no hay calificaciones

- Generalidades de La Retencion en La FuenteDocumento2 páginasGeneralidades de La Retencion en La FuenteCristopher SantiagoAún no hay calificaciones

- Trabajo en CasaDocumento5 páginasTrabajo en CasajonathanAún no hay calificaciones

- Impuesto Al Valor Agregado IvaDocumento14 páginasImpuesto Al Valor Agregado IvaFranci Yolima Hernandez BejaranoAún no hay calificaciones

- Material de Apoyo RetefuenteDocumento8 páginasMaterial de Apoyo RetefuenteErnestina PoloAún no hay calificaciones

- 3.retencion en La Fuente. Conceptualizacion GeneralDocumento13 páginas3.retencion en La Fuente. Conceptualizacion GeneralAndrea RojasAún no hay calificaciones

- Aprendiendo de Impuestos-Retención en La FuenteDocumento7 páginasAprendiendo de Impuestos-Retención en La FuenteANAAún no hay calificaciones

- Rete FuenteDocumento9 páginasRete FuenteDeycy Luna MercadoAún no hay calificaciones

- P. Unid. Contab 9º - Tercer Per - 2023Documento8 páginasP. Unid. Contab 9º - Tercer Per - 2023Juan David Romero JaimesAún no hay calificaciones

- La Retención en La FuenteDocumento11 páginasLa Retención en La Fuentesandy camargoAún no hay calificaciones

- Contaduria Firanciera - Iva Devengado UvtDocumento4 páginasContaduria Firanciera - Iva Devengado UvtRoberto Carlos Ortega GomezAún no hay calificaciones

- Tarea Autónoma #2 Unidad II - John RomeroDocumento6 páginasTarea Autónoma #2 Unidad II - John RomeroJohn RomeroAún no hay calificaciones

- 1RETENCIONES (Autoguardado)Documento43 páginas1RETENCIONES (Autoguardado)Alonso Eduardo Lara LlinasAún no hay calificaciones

- Retencion en La FuenteDocumento10 páginasRetencion en La FuenteDiana Marcela Villamizar ArdilaAún no hay calificaciones

- Guia - Retención Fuente 9-ATQDocumento11 páginasGuia - Retención Fuente 9-ATQLaura TorresAún no hay calificaciones

- Diapositivas Retencion en La FuenteDocumento21 páginasDiapositivas Retencion en La FuenteLizeth Rincon100% (1)

- Retención en la fuente: mecanismo de recaudo anticipado de impuestosDocumento20 páginasRetención en la fuente: mecanismo de recaudo anticipado de impuestosDaniela SanchezAún no hay calificaciones

- Guía Gastos Deducibles MXDocumento11 páginasGuía Gastos Deducibles MXgpe.flores4459Aún no hay calificaciones

- Liceo Reynel GUIA No 11 Grado 8 Contabilidad JULIO 26 DE 2021Documento4 páginasLiceo Reynel GUIA No 11 Grado 8 Contabilidad JULIO 26 DE 2021Ariana SilvaAún no hay calificaciones

- Rc-Iva (Grupo 12 Cjs-100)Documento12 páginasRc-Iva (Grupo 12 Cjs-100)Dina Helen Oviedo BravoAún no hay calificaciones

- AutorretenciónDocumento3 páginasAutorretenciónOniris RenteriaAún no hay calificaciones

- Inventarios, Activos...Documento5 páginasInventarios, Activos...daniela bravoAún no hay calificaciones

- Actividad 5 Retencion en La FuenteDocumento5 páginasActividad 5 Retencion en La FuenteYurainis AragonAún no hay calificaciones

- Retención en la Fuente: Recaudo anticipado de impuestosDocumento7 páginasRetención en la Fuente: Recaudo anticipado de impuestosjuan gomezAún no hay calificaciones

- Retencion en La Fuente Pawor PointDocumento21 páginasRetencion en La Fuente Pawor PointoscajavierrpaezAún no hay calificaciones

- Administracion Financiera I Tarea 5Documento17 páginasAdministracion Financiera I Tarea 5gisselleAún no hay calificaciones

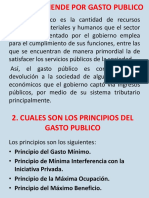

- Que Entiende Por Gasto PublicoDocumento26 páginasQue Entiende Por Gasto PublicoDavid HinojosaAún no hay calificaciones

- Sesión 6Documento31 páginasSesión 6Juan Diego ChiritoAún no hay calificaciones

- Actividad 5 - Ensayo Retencion en La FuenteDocumento7 páginasActividad 5 - Ensayo Retencion en La FuenteestefanyAún no hay calificaciones

- Elementos de La Retención en La FuenteDocumento1 páginaElementos de La Retención en La FuenteJulio CárdenasAún no hay calificaciones

- Actividad 1 - Aprendiendo de Impuestos - Retención en La FuenteDocumento9 páginasActividad 1 - Aprendiendo de Impuestos - Retención en La FuenteAlirio LizarazoAún no hay calificaciones

- Actividad 5 Ensayo Retencion en La FuenteDocumento6 páginasActividad 5 Ensayo Retencion en La Fuentefelipe sotoAún no hay calificaciones

- Clases de Retención en La FuenteDocumento5 páginasClases de Retención en La FuenteHernanBermudezAún no hay calificaciones

- Retención en La Fte - CuestionarioDocumento14 páginasRetención en La Fte - CuestionarioDEYKI ALEJANDRA DE LA HOZ DE LA CRUZAún no hay calificaciones

- GUIA 22. DECLARACIONES TRIBUTARIAS CompletoDocumento11 páginasGUIA 22. DECLARACIONES TRIBUTARIAS CompletomarcelarugeAún no hay calificaciones

- Aprendiendo de Impuestos - Retención en La FuenteDocumento5 páginasAprendiendo de Impuestos - Retención en La FuenteDayana HernandezAún no hay calificaciones

- Cual e Sel Tratamiento Del Iva Retenido en OperacionesDocumento9 páginasCual e Sel Tratamiento Del Iva Retenido en OperacionesJudy Almario EscalanteAún no hay calificaciones

- Cartilla Retención en La FuenteDocumento14 páginasCartilla Retención en La Fuentemsyunfo0% (1)

- Legal y TributarioDocumento7 páginasLegal y Tributarioliliana paola numpaque cantorAún no hay calificaciones

- Sistema de Tramites en Linea - Consultas Publicas Llanero LigeroDocumento1 páginaSistema de Tramites en Linea - Consultas Publicas Llanero LigerodiegoalejandrobeltranAún no hay calificaciones

- Fichas Tecnicas Rones y Aguardientes 1Documento8 páginasFichas Tecnicas Rones y Aguardientes 1diegoalejandrobeltranAún no hay calificaciones

- Personas JuridicasDocumento26 páginasPersonas JuridicasdiegoalejandrobeltranAún no hay calificaciones

- Tipos sociedades-Ltda, SA, SAS, Comandita, ColectivaDocumento4 páginasTipos sociedades-Ltda, SA, SAS, Comandita, ColectivaJorge Alberto Velasquez OrtizAún no hay calificaciones

- COTIZACION EKO GROUP H2O+ - Diego Alejandro Beltrán Céspedes 260823Documento7 páginasCOTIZACION EKO GROUP H2O+ - Diego Alejandro Beltrán Céspedes 260823diegoalejandrobeltranAún no hay calificaciones

- Modelo de Poder EspecialDocumento2 páginasModelo de Poder EspecialAdriana ArandaAún no hay calificaciones

- Diogenes El PerroDocumento2 páginasDiogenes El PerroJose PepitoAún no hay calificaciones

- El Estado Organizador de La Vbida en La SociedaDocumento12 páginasEl Estado Organizador de La Vbida en La SociedaJose James Delgado CoronadoAún no hay calificaciones

- Modelo de Contrato Asociativo en ParticipaciónDocumento6 páginasModelo de Contrato Asociativo en ParticipaciónSandra Curo100% (1)

- Propuesta de Designacion para El Cargo de Viceministro de La Mype e IndustriaDocumento24 páginasPropuesta de Designacion para El Cargo de Viceministro de La Mype e IndustriaJessica ArceAún no hay calificaciones

- Historia de Los ChankasDocumento10 páginasHistoria de Los ChankasRoger Moina VillegasAún no hay calificaciones

- Demanda Civil en Cobro de PesosDocumento3 páginasDemanda Civil en Cobro de PesosstephanieAún no hay calificaciones

- GramsciDocumento4 páginasGramsciLa Maga1975Aún no hay calificaciones

- Vispo Desplazamiento de Fines Microcorrupcion PDFDocumento115 páginasVispo Desplazamiento de Fines Microcorrupcion PDFAdolfoVispoAún no hay calificaciones

- Gerencia espiritualDocumento6 páginasGerencia espiritualuksulAún no hay calificaciones

- Vejez, cuerpo y psicosomatizaciónDocumento7 páginasVejez, cuerpo y psicosomatizaciónSara MuñozAún no hay calificaciones

- GO - 6.507 Código Orgánico Tributario PDFDocumento42 páginasGO - 6.507 Código Orgánico Tributario PDFjaimejiasAún no hay calificaciones

- Juicio de IdentidadDocumento3 páginasJuicio de IdentidadRaciel IslasAún no hay calificaciones

- NIC 1 - Presentac EEFFDocumento68 páginasNIC 1 - Presentac EEFFcrojas1Aún no hay calificaciones

- Sistematización de La Información y Propuestas de La Mesa 1Documento3 páginasSistematización de La Información y Propuestas de La Mesa 1Yesica CCAún no hay calificaciones

- Separacion de Cuerpos Por Causal de HomosexualidadDocumento3 páginasSeparacion de Cuerpos Por Causal de HomosexualidadRogelio Garcia100% (2)

- ButanDocumento24 páginasButanFenrirAún no hay calificaciones

- Agregados EconómicosDocumento7 páginasAgregados EconómicosDouglas Rodas DougAún no hay calificaciones

- La Prehistoria Edad Antigua Edad Media Renacimiento Modernidad Y Ciudadania Actualidad Y CiudadaniaDocumento2 páginasLa Prehistoria Edad Antigua Edad Media Renacimiento Modernidad Y Ciudadania Actualidad Y CiudadaniaJonathan GonzalezAún no hay calificaciones

- Universidad de San Carlos de Guatemala PDFDocumento10 páginasUniversidad de San Carlos de Guatemala PDFJovelAún no hay calificaciones

- ExamenDocumento2 páginasExamenZbryxnK AntonyAún no hay calificaciones

- Seguridad SocialDocumento24 páginasSeguridad SocialIgna Joseph PeLygro Con SentyDo100% (1)

- 3 3marzo2017 Formatos Comision RacionalizacionDocumento9 páginas3 3marzo2017 Formatos Comision RacionalizacionBertha Condori Mita100% (1)

- Constitución Política - PrincipiosDocumento13 páginasConstitución Política - PrincipiosGustavo Adolfo Quintana CastroAún no hay calificaciones

- MYPEs en El PerúDocumento3 páginasMYPEs en El PerúmabelAún no hay calificaciones

- BPN - 646-Camaras AudivisualesDocumento5 páginasBPN - 646-Camaras AudivisualesJavi DominguezAún no hay calificaciones

- 4.7 Cuadro Comparativo de EnsayoDocumento2 páginas4.7 Cuadro Comparativo de EnsayoIván HerreraAún no hay calificaciones

- Amparo contra resolución del TFJA que declaró nulidad de acuerdoDocumento217 páginasAmparo contra resolución del TFJA que declaró nulidad de acuerdoHaydeé AlmendraAún no hay calificaciones

- Informe #091 Remitir A Juez Del Tercer JuzgadoDocumento7 páginasInforme #091 Remitir A Juez Del Tercer JuzgadoMiguel Angel Morales ArizacaAún no hay calificaciones

- El Período de Prueba PDFDocumento527 páginasEl Período de Prueba PDFJaneth ElizabethAún no hay calificaciones