También podría gustarte

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015De EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Aún no hay calificaciones

- Guía TEMA 3 - DIVIDENDOSDocumento12 páginasGuía TEMA 3 - DIVIDENDOSGabriel CoriatAún no hay calificaciones

- Dividend OsDocumento43 páginasDividend OsNerea FrancesAún no hay calificaciones

- Contabilidad Del Capital SocialDocumento5 páginasContabilidad Del Capital SocialDianela Hernanez De TorresAún no hay calificaciones

- PRESENTACIONDocumento14 páginasPRESENTACION023220045hAún no hay calificaciones

- Tema 7Documento22 páginasTema 7Gabriel RavelloAún no hay calificaciones

- proyecto-distribucion-utilidad 2023Documento1 páginaproyecto-distribucion-utilidad 2023karina GarcíaAún no hay calificaciones

- Expo FinalDocumento10 páginasExpo FinalFernanda OchoaAún no hay calificaciones

- Doce Supuestos Sin PiedadDocumento4 páginasDoce Supuestos Sin Piedadmikel merinoAún no hay calificaciones

- Tarea ContabilidadDocumento20 páginasTarea ContabilidadÁngel MartínezAún no hay calificaciones

- Fuentes de FinanciaciónDocumento6 páginasFuentes de FinanciaciónLaura MorenoAún no hay calificaciones

- Ejercicio Dios Es Bueno Capital de Trabajo Sin Enfoques-1Documento11 páginasEjercicio Dios Es Bueno Capital de Trabajo Sin Enfoques-1hildailin AgueroAún no hay calificaciones

- PP A2Documento10 páginasPP A2Andre Salazar100% (1)

- CLASE Capital ContableDocumento22 páginasCLASE Capital ContableELISA ESPINOAún no hay calificaciones

- Cuestionario de Estados FinancierosDocumento30 páginasCuestionario de Estados Financieroslizeth gallardoAún no hay calificaciones

- EEFFDocumento5 páginasEEFFKATHERINE PAMELA CRUZ APONTEAún no hay calificaciones

- Ejercicio Dios Es Bueno Cap Trabajo Sin Enfoques PDFDocumento11 páginasEjercicio Dios Es Bueno Cap Trabajo Sin Enfoques PDFRAUL SILVAAún no hay calificaciones

- LABORATORIO Conta II de DividendosDocumento3 páginasLABORATORIO Conta II de DividendosJuan Carlos100% (1)

- Semana 6 Caso Practico - Indicaciones CONT INTERMDocumento4 páginasSemana 6 Caso Practico - Indicaciones CONT INTERMMar CosAún no hay calificaciones

- Contabilidad SuperiorDocumento6 páginasContabilidad SuperiorGissell PaniaguaAún no hay calificaciones

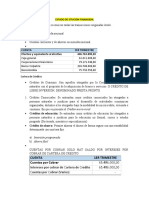

- Caso Práctico Del Estado de Cambios en El Patrimonio Neto y Flujo en Efectivo PDFDocumento7 páginasCaso Práctico Del Estado de Cambios en El Patrimonio Neto y Flujo en Efectivo PDFNayara R VelasquezAún no hay calificaciones

- Tema 6 El Ciclo ContableDocumento45 páginasTema 6 El Ciclo Contabledavillalain8162Aún no hay calificaciones

- Dividendos y reservas legalesDocumento21 páginasDividendos y reservas legalesMarimoneAún no hay calificaciones

- Financiación Básica: Capital, Reservas y ResultadosDocumento34 páginasFinanciación Básica: Capital, Reservas y ResultadosFrancisco Julián Aranda LaraAún no hay calificaciones

- Estudio Financiero ColombiaDocumento13 páginasEstudio Financiero ColombiaGuadalupe MarlenysAún no hay calificaciones

- Fundamentos de contabilidad: Patrimonio neto y distribución de resultadosDocumento18 páginasFundamentos de contabilidad: Patrimonio neto y distribución de resultadosJuaniBaracatTombinoAún no hay calificaciones

- Tema 3, Cpa514Documento33 páginasTema 3, Cpa514Daniel Vega IbarraAún no hay calificaciones

- CONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21. EJERCICIO 3. Supuestos de Patrimonio Neto SOLUCIONESDocumento7 páginasCONTABILIDAD FINANCIERA II Administración y Dirección de Empresas, 20 y 21. EJERCICIO 3. Supuestos de Patrimonio Neto SOLUCIONESfran chamorroAún no hay calificaciones

- Semana 12 ECPN Caso 1 Grande 2023 1Documento2 páginasSemana 12 ECPN Caso 1 Grande 2023 1Patrick UlloaAún no hay calificaciones

- Unidad 03Documento78 páginasUnidad 03noemilopez3008Aún no hay calificaciones

- Pasivo Diferido 2020Documento7 páginasPasivo Diferido 2020Abraham M̢̡̳͉̣͍̜a̫ć̶̜̰̝̱͉͍̪ͅí͚͈̮͚a̷͙͇͢s͚͖ ̮̤͚͖̮͞Z͏̸̟̀e̮̗̳̦͔̩̺̕y͕̪̪̪̠̥͈̘̯o͇̠̲̲͎̣̮̖̕t̨҉͈̩̟̯̩z̝͙͎͚͕̤ì͈̞̟͔̞̹͎̕ṇ͓̭͙̝͈̯̬Aún no hay calificaciones

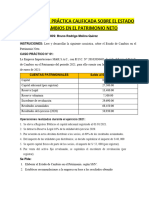

- Sesión #11 Práctica Calificada Sobre Estado de Cambios en El Patrimonio NetoDocumento12 páginasSesión #11 Práctica Calificada Sobre Estado de Cambios en El Patrimonio Netojoseluisrabanalvargas100% (1)

- Dividendos, Transformacion de Sociedades, Ensicion, Fusion (Conta de Sociedades)Documento10 páginasDividendos, Transformacion de Sociedades, Ensicion, Fusion (Conta de Sociedades)Mariny Batrez100% (1)

- CA77 Cuaderno de Trabajo 2021-1Documento73 páginasCA77 Cuaderno de Trabajo 2021-1Santiago MartinezAún no hay calificaciones

- 1todos Los Exámenes - Aef (2019) 8Documento48 páginas1todos Los Exámenes - Aef (2019) 8Elizabeth PongratzAún no hay calificaciones

- Tema 6Documento7 páginasTema 6Emilia SikorskaAún no hay calificaciones

- Nic 27 Estados Financieros Separados Caso Pra CticoDocumento2 páginasNic 27 Estados Financieros Separados Caso Pra Cticoerick onofreAún no hay calificaciones

- Compra de acciones y registro de dividendosDocumento2 páginasCompra de acciones y registro de dividendoserick onofreAún no hay calificaciones

- Taller Aplicativo MPP - PentatexDocumento4 páginasTaller Aplicativo MPP - PentatexRICARDO MERCADOAún no hay calificaciones

- Análisis financiero de la empresa Filtres S.A. en el año 2019Documento20 páginasAnálisis financiero de la empresa Filtres S.A. en el año 2019Bryan PonceAún no hay calificaciones

- Teoría de Los DividendosDocumento9 páginasTeoría de Los DividendosYdalmy Rodriguez100% (1)

- Inmovilizado Material 2 ParteDocumento87 páginasInmovilizado Material 2 ParteNorberto Sastre ZamoraAún no hay calificaciones

- Articulo 2051 375 Junio 2014Documento34 páginasArticulo 2051 375 Junio 2014luciaaraque21Aún no hay calificaciones

- Me 2Documento39 páginasMe 2Mauro VargasAún no hay calificaciones

- Ejercico #3 S.R.L.Documento1 páginaEjercico #3 S.R.L.Nen Eco50% (2)

- Actividad Practica SolucionDocumento10 páginasActividad Practica SolucionSandra Milena Rey LIzarazo100% (1)

- Respuesta de Ejercicio No.2 Financiera ExamenDocumento15 páginasRespuesta de Ejercicio No.2 Financiera ExamenEimy NavasAún no hay calificaciones

- Farmacias El Último Suspiro estados financierosDocumento4 páginasFarmacias El Último Suspiro estados financieroswinie2015Aún no hay calificaciones

- Ejercicios TEMA 2Documento19 páginasEjercicios TEMA 2pau1976Aún no hay calificaciones

- Análisis financiero completoDocumento38 páginasAnálisis financiero completoJoseAún no hay calificaciones

- 2 Resumen de Los Diferentes Tipos de Capital, Reservas y Fondos.Documento9 páginas2 Resumen de Los Diferentes Tipos de Capital, Reservas y Fondos.Mayra EspinozaAún no hay calificaciones

- Contabilidad Superior II CPML 3Documento33 páginasContabilidad Superior II CPML 3jhojanacerronAún no hay calificaciones

- Taller Contrabilidad Financiera 8.1Documento28 páginasTaller Contrabilidad Financiera 8.1cecilia sepulvedaAún no hay calificaciones

- APUNTESTEMA16Documento7 páginasAPUNTESTEMA16BeatrizAún no hay calificaciones

- BLOQUE II UNIDADES 4-5 Curso 20-21 PDFDocumento30 páginasBLOQUE II UNIDADES 4-5 Curso 20-21 PDFErika Sanchez NegreAún no hay calificaciones

- Caso 2 Lys.Documento4 páginasCaso 2 Lys.Edgar HuapayaAún no hay calificaciones

- Caso Práctico Nia 560.Documento10 páginasCaso Práctico Nia 560.Mariana67% (6)

- Taller 8 - Estudio FinancieroDocumento10 páginasTaller 8 - Estudio FinancieroGuadalupe MarlenysAún no hay calificaciones

- Flujo de EfectivoB2019Documento26 páginasFlujo de EfectivoB2019Daniel Menes DíazAún no hay calificaciones

- Tema 5 Cuentas de Resultados. Ingresos y GastosDocumento31 páginasTema 5 Cuentas de Resultados. Ingresos y GastosEloy Márquez MediavillaAún no hay calificaciones

- Ejemplo Guia de Aprendizaje 4Documento14 páginasEjemplo Guia de Aprendizaje 4Adriana A Orjuela LAún no hay calificaciones

- 05-04-11 Victor Mata Temoltzin - Comentario de Jose Alarcon en E-ConsultaDocumento5 páginas05-04-11 Victor Mata Temoltzin - Comentario de Jose Alarcon en E-ConsultaColegio Nacional de Economistas A.C.Aún no hay calificaciones

- Los Derechos Económicos en El FútbolDocumento50 páginasLos Derechos Económicos en El FútbolHuilen DuarteAún no hay calificaciones

- 12.1.caracterización de Proceso de RRHHDocumento3 páginas12.1.caracterización de Proceso de RRHHpedro talaveraAún no hay calificaciones

- Constitucion de La Republica de HondurasDocumento5 páginasConstitucion de La Republica de HondurasdenireneAún no hay calificaciones

- Actividad Integradora. Aplicación de Los Títulos de CréditoDocumento21 páginasActividad Integradora. Aplicación de Los Títulos de CréditoMARINA CASTILLO PADILLAAún no hay calificaciones

- PAP subcontratación optimización costosDocumento29 páginasPAP subcontratación optimización costosFrank RomeroAún no hay calificaciones

- Memorandum de PlaneamientoDocumento8 páginasMemorandum de PlaneamientoAntuanet LópezAún no hay calificaciones

- Momentos de Verdad en La Atención Al ClienteDocumento5 páginasMomentos de Verdad en La Atención Al ClienteTomas MontoyaAún no hay calificaciones

- Nuevo enfoque para empresa familiarDocumento35 páginasNuevo enfoque para empresa familiaradelaido leonAún no hay calificaciones

- Examen Macroeconomía - Noviembre 2021Documento2 páginasExamen Macroeconomía - Noviembre 2021Ramón Sazo ContrerasAún no hay calificaciones

- Unidad 1 - 5to Grado Prim - 2023Documento5 páginasUnidad 1 - 5to Grado Prim - 2023Sheyla Karina Oliva ManayayAún no hay calificaciones

- Catalogo Taller MecánicoDocumento3 páginasCatalogo Taller MecánicoFapAlgecirasAún no hay calificaciones

- Organigrama Fundalvar Nuevo. ManualesDocumento4 páginasOrganigrama Fundalvar Nuevo. ManualesLisett AlvarezAún no hay calificaciones

- Historia de La ManufacturaDocumento6 páginasHistoria de La Manufacturajosue basurtoAún no hay calificaciones

- EA1. Conceptos de La Cadena de SuministroDocumento25 páginasEA1. Conceptos de La Cadena de SuministroSantiago Alejandro Morales100% (1)

- Politica Monetaria PeruDocumento7 páginasPolitica Monetaria PeruCarlos Martos VigoAún no hay calificaciones

- B-Learning Tesis - Disco Ok 060623Documento161 páginasB-Learning Tesis - Disco Ok 060623Yos CoconiAún no hay calificaciones

- Proyecto de cultivo de arándanos en la finca La BonanzaDocumento24 páginasProyecto de cultivo de arándanos en la finca La BonanzaJa Álvarez75% (8)

- Purchasing Chessboard ES TableroDocumento6 páginasPurchasing Chessboard ES TableroDaniela HuapayaAún no hay calificaciones

- Introducción al BIM y su implementación en el PerúDocumento15 páginasIntroducción al BIM y su implementación en el PerúLenin HBravoAún no hay calificaciones

- The Coca Balance ComparativoDocumento3 páginasThe Coca Balance ComparativoMonica Guerrero PicoAún no hay calificaciones

- Ejercicio Excel Básicas Nómina 2022Documento26 páginasEjercicio Excel Básicas Nómina 2022JUAN CAMILO MARTÍNEZ RAMÍREZAún no hay calificaciones

- Tarea 3 Ingenieria EconomicaDocumento9 páginasTarea 3 Ingenieria EconomicaAngy ClementeAún no hay calificaciones

- GiovaniDocumento9 páginasGiovaniGiovani SotoAún no hay calificaciones

- Prime FacesDocumento13 páginasPrime FacesCarlos SantiagoAún no hay calificaciones

- Taller sobre tipos de acciones y su naturaleza jurídica en derecho comercial colombianoDocumento2 páginasTaller sobre tipos de acciones y su naturaleza jurídica en derecho comercial colombianoDaniela MurilloAún no hay calificaciones

- Manual para Trabajar en España 2020Documento47 páginasManual para Trabajar en España 2020Belén De BlasisAún no hay calificaciones

- Procesamiento Pago TC - Realtech LTDA - ResultadoDocumento1 páginaProcesamiento Pago TC - Realtech LTDA - Resultadoyn17bsAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Investigación de mercados: Un enfoque gerencialDe EverandInvestigación de mercados: Un enfoque gerencialCalificación: 3.5 de 5 estrellas3.5/5 (9)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones