También podría gustarte

- Ley Activo NetoDocumento13 páginasLey Activo NetoElvin SotoAún no hay calificaciones

- Sistema de Seguros en El PerúDocumento18 páginasSistema de Seguros en El PerúMiliAún no hay calificaciones

- Reserva Legal y DividendosDocumento16 páginasReserva Legal y DividendosAlex Fernando Garcia QuiñonesAún no hay calificaciones

- Reduccion Del Capital SocialDocumento15 páginasReduccion Del Capital SocialJair CondezoAún no hay calificaciones

- Contrato de Empeño GeymanDocumento1 páginaContrato de Empeño GeymanDiego Duvan Perez80% (20)

- Base de Datos ProveedoresDocumento2 páginasBase de Datos Proveedorescesar hoyosAún no hay calificaciones

- Capitulo 6 Tasas de Interes y Valuacion de BonosDocumento7 páginasCapitulo 6 Tasas de Interes y Valuacion de Bonoscfagarcia50% (2)

- Variables Cualitativas y CuantitativaDocumento1 páginaVariables Cualitativas y CuantitativaDanny Sanchez TorresAún no hay calificaciones

- PDF Aumento y Reduccion de Capital - CompressDocumento6 páginasPDF Aumento y Reduccion de Capital - CompressNohemi De la CruzAún no hay calificaciones

- Formas de Aumento de CapitalDocumento2 páginasFormas de Aumento de Capitalltpower100% (5)

- Modificación Del Estatuto, Aumento y Reducción Del CapitalDocumento5 páginasModificación Del Estatuto, Aumento y Reducción Del CapitalAnonymous GhJKML5CAún no hay calificaciones

- Examen - (AAB01) Cuestionario 1 - Evalúe Su Nivel de Conocimiento Sobre Las Bases Conceptuales y Características de La Contabilidad GubernamentalDocumento5 páginasExamen - (AAB01) Cuestionario 1 - Evalúe Su Nivel de Conocimiento Sobre Las Bases Conceptuales y Características de La Contabilidad GubernamentalStefania AsanzaAún no hay calificaciones

- Figuras LiterariasDocumento34 páginasFiguras LiterariasDanny Sanchez TorresAún no hay calificaciones

- Contabilidad SociedadesDocumento14 páginasContabilidad SociedadesDanny Sanchez TorresAún no hay calificaciones

- Derecho Empresarial I - Semana 13Documento16 páginasDerecho Empresarial I - Semana 13Lorena Dominguez AurisAún no hay calificaciones

- Aumento y Reduccion de CapitalDocumento12 páginasAumento y Reduccion de CapitalCristina RodriguezAún no hay calificaciones

- S13.s2 - DiapositivasDocumento8 páginasS13.s2 - DiapositivasAndres David Cruz SotoAún no hay calificaciones

- Reduccion Del Capital 2Documento12 páginasReduccion Del Capital 2Jair CondezoAún no hay calificaciones

- Capitalización Por Excedentes de Revaluación PDFDocumento7 páginasCapitalización Por Excedentes de Revaluación PDFRig FoonterAún no hay calificaciones

- WuachioDocumento4 páginasWuachioEdwinelp Chonnia BrunoAún no hay calificaciones

- Reduccion Del CapitalDocumento10 páginasReduccion Del CapitalÅnyeŁa Malça UgázAún no hay calificaciones

- Monografia de Reduccion Del CapitalDocumento36 páginasMonografia de Reduccion Del CapitalGabriela Alejandra Alcazar TorresAún no hay calificaciones

- Unidad II Aumentos de CapitalDocumento24 páginasUnidad II Aumentos de CapitalAlan HuarazAún no hay calificaciones

- Reduccion Del 3Documento9 páginasReduccion Del 3Jair CondezoAún no hay calificaciones

- Modificación Del Estatuto, Aumento y Reducción Del CapitalDocumento19 páginasModificación Del Estatuto, Aumento y Reducción Del CapitalJoaquin CosavalenteAún no hay calificaciones

- Sistemas Contables (4° Test)Documento12 páginasSistemas Contables (4° Test)Barbara DiazAún no hay calificaciones

- Presentación MERCANTILDocumento21 páginasPresentación MERCANTILSheydi Chanbizea ValerAún no hay calificaciones

- 12 y 15. - Sociedad AnonimaDocumento29 páginas12 y 15. - Sociedad AnonimadraegonfAún no hay calificaciones

- Aumento de Capital-ContaDocumento4 páginasAumento de Capital-ContaEder Julinho Farfan ImanAún no hay calificaciones

- Derecho Comercial AGOSTO 2021: Profesor: Alexander Solorzano PalominoDocumento26 páginasDerecho Comercial AGOSTO 2021: Profesor: Alexander Solorzano Palominomayra onofre floresAún no hay calificaciones

- Aumento y Disminución Del Capital en Las Diversas SociedadesDocumento18 páginasAumento y Disminución Del Capital en Las Diversas SociedadesLilian QgAún no hay calificaciones

- Derecho Empresarial I - Semana 04Documento31 páginasDerecho Empresarial I - Semana 04Beatriz PintoAún no hay calificaciones

- Actos Inscribibles Aumento y SucursalesDocumento32 páginasActos Inscribibles Aumento y SucursalesSofia Almendra Rios NichoAún no hay calificaciones

- Exposicion de ComercialDocumento12 páginasExposicion de ComercialKarls AyalaAún no hay calificaciones

- Reduccion de Capital SocialDocumento20 páginasReduccion de Capital Socialholmar66_66Aún no hay calificaciones

- ECC - Unidad 2 - Investigación - 2.2.3 - 2.3.1Documento3 páginasECC - Unidad 2 - Investigación - 2.2.3 - 2.3.1LOCORITO92Aún no hay calificaciones

- Derecho Empresarial I - Semana 04Documento30 páginasDerecho Empresarial I - Semana 04Ricardo PalominoAún no hay calificaciones

- Clasificacion Formacion y Reservas de Capital 2Documento18 páginasClasificacion Formacion y Reservas de Capital 2Felix Abel FernandezAún no hay calificaciones

- Derecho Empresarial I - Semana 04Documento30 páginasDerecho Empresarial I - Semana 04Leo BGutierrezAún no hay calificaciones

- SilviaDocumento7 páginasSilviaSheydi Chanbizea ValerAún no hay calificaciones

- Resumen Conta Intermedia - pdf-1Documento25 páginasResumen Conta Intermedia - pdf-1lorenaAún no hay calificaciones

- REDUCCIÓN DE CAPITAL Jcomercial002 PDFDocumento4 páginasREDUCCIÓN DE CAPITAL Jcomercial002 PDFAldo FloresAún no hay calificaciones

- TEMA 7 - Empréstitos en Las Sociedades de Capital PDFDocumento29 páginasTEMA 7 - Empréstitos en Las Sociedades de Capital PDFjuanmart83adeAún no hay calificaciones

- 5 Contabilidad de Soc - Aplicación de UtilidadesDocumento17 páginas5 Contabilidad de Soc - Aplicación de UtilidadesAntonio LópezAún no hay calificaciones

- Cambios en La Estructura Societarias - Reduccion de CapitalDocumento20 páginasCambios en La Estructura Societarias - Reduccion de CapitalDarren Angel ReyesAún no hay calificaciones

- Clase 04Documento26 páginasClase 04Gandules Guerrero BalderaAún no hay calificaciones

- Diferencia Entre Reservas Contractuales y Reservas EstatutariasDocumento4 páginasDiferencia Entre Reservas Contractuales y Reservas EstatutariasArturo SilvaAún no hay calificaciones

- Informe Especial Contable - Pags 41 A 44Documento4 páginasInforme Especial Contable - Pags 41 A 44Bejarano VictorAún no hay calificaciones

- Semana 14 Las AccionesDocumento23 páginasSemana 14 Las AccionesMilagritos Cajacuri MorenoAún no hay calificaciones

- Emision de AccionesDocumento5 páginasEmision de AccionesvtorresaAún no hay calificaciones

- Cuadro ComparativoDocumento4 páginasCuadro Comparativoliceth aldanaAún no hay calificaciones

- Separata Modific Al Capital TeoriaDocumento4 páginasSeparata Modific Al Capital TeoriaMilagros GarcíaAún no hay calificaciones

- Aumento de Capital y Disminucion de CapitalDocumento34 páginasAumento de Capital y Disminucion de CapitalCAMILA VALERIN PRINCIPE DIAZAún no hay calificaciones

- Sociedad AnonimaDocumento21 páginasSociedad AnonimaKymberly ChiriAún no hay calificaciones

- Ensayo-Disminución Del CapitalDocumento4 páginasEnsayo-Disminución Del CapitalKatherin PerdomoAún no hay calificaciones

- Tema 16 Derecho de Sociedades MercantilesDocumento4 páginasTema 16 Derecho de Sociedades Mercantilesizamzaragoza1Aún no hay calificaciones

- Resumen Examen Derecho de SociedadesDocumento29 páginasResumen Examen Derecho de SociedadesAnonymous tVxyAfaAún no hay calificaciones

- Reduccion de La Capital SocialDocumento2 páginasReduccion de La Capital SocialjhossefAún no hay calificaciones

- Co Merci Aaaaaaa LDocumento114 páginasCo Merci Aaaaaaa LNadia VargasAún no hay calificaciones

- Certificado de Suscripción Preferente y Reduccion de CapitalDocumento5 páginasCertificado de Suscripción Preferente y Reduccion de CapitalAnonymous 8cCQuJN9GAún no hay calificaciones

- Regimen Dividend Os Manuel Alejandro Gallardo FloresDocumento18 páginasRegimen Dividend Os Manuel Alejandro Gallardo FloresElsa PatiñoAún no hay calificaciones

- Resumen Capital-Social-Y-Mecanismos-De-CapitalizacionDocumento7 páginasResumen Capital-Social-Y-Mecanismos-De-CapitalizacionKatherine FallaAún no hay calificaciones

- El Aumento y La Reduccion Del Capital Social 1Documento35 páginasEl Aumento y La Reduccion Del Capital Social 1Emerson Kennedyy Vargas PanduroAún no hay calificaciones

- Copia de TEMARIOS FINALES DE DERECHO SOCIETARIODocumento11 páginasCopia de TEMARIOS FINALES DE DERECHO SOCIETARIOJENNIFFER VIRGINIA LAYANA VARGASAún no hay calificaciones

- Aumento de Capital UpnDocumento17 páginasAumento de Capital UpnluisAún no hay calificaciones

- Tarea de Sociedades Colectivas1Documento4 páginasTarea de Sociedades Colectivas1paolaAún no hay calificaciones

- Anexo I 2020 RS185Documento6 páginasAnexo I 2020 RS185Danny Sanchez TorresAún no hay calificaciones

- Formato Caso 1 Costos AbcDocumento12 páginasFormato Caso 1 Costos AbcDanny Sanchez TorresAún no hay calificaciones

- Nuevas Formas de ReclutamientoDocumento1 páginaNuevas Formas de ReclutamientoDanny Sanchez TorresAún no hay calificaciones

- 2010 - 3 - 10813Documento52 páginas2010 - 3 - 10813Danny Sanchez TorresAún no hay calificaciones

- PrórrogasDocumento3 páginasPrórrogasDanny Sanchez TorresAún no hay calificaciones

- Resumen LiredazgoDocumento1 páginaResumen LiredazgoDanny Sanchez TorresAún no hay calificaciones

- Carta de Credito Exportación-076Documento2 páginasCarta de Credito Exportación-076Danny Sanchez TorresAún no hay calificaciones

- Casas de Bolsa-Artículo de La SemanaDocumento1 páginaCasas de Bolsa-Artículo de La SemanaDanny Sanchez TorresAún no hay calificaciones

- 2013 - 1 - 05053Documento19 páginas2013 - 1 - 05053Danny Sanchez TorresAún no hay calificaciones

- Carta de Crédito Importación-079Documento2 páginasCarta de Crédito Importación-079Danny Sanchez TorresAún no hay calificaciones

- S12 - Avance de Redacción de Artículo Académico - OficialDocumento19 páginasS12 - Avance de Redacción de Artículo Académico - OficialDanny Sanchez TorresAún no hay calificaciones

- Muestreo Sistematico PDFDocumento1 páginaMuestreo Sistematico PDFDanny Sanchez TorresAún no hay calificaciones

- VARIABLESDocumento1 páginaVARIABLESDanny Sanchez TorresAún no hay calificaciones

- Muestreo Aleatorio Simple PDFDocumento1 páginaMuestreo Aleatorio Simple PDFDanny Sanchez TorresAún no hay calificaciones

- TEMA-21-proy - CyT SEMANA 24Documento5 páginasTEMA-21-proy - CyT SEMANA 24Danny Sanchez TorresAún no hay calificaciones

- EJERCICIOS 1 y 2 PDFDocumento1 páginaEJERCICIOS 1 y 2 PDFDanny Sanchez TorresAún no hay calificaciones

- Practico 2 Auditoria 2 UdecDocumento2 páginasPractico 2 Auditoria 2 UdecMartin CarvajalAún no hay calificaciones

- Acta Constitutiva de Sociedad AnónimaDocumento9 páginasActa Constitutiva de Sociedad AnónimaAnette Tamara HdzAún no hay calificaciones

- Relacion de La Finanzas Con Otras DisciplinasDocumento2 páginasRelacion de La Finanzas Con Otras DisciplinasErika HernándezAún no hay calificaciones

- Toaz - Info Trabajo Final CiclosDocumento26 páginasToaz - Info Trabajo Final CiclosjoseAún no hay calificaciones

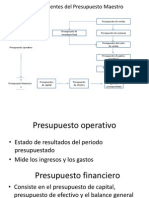

- Presupuesto MaestroDocumento10 páginasPresupuesto MaestrothegamaAún no hay calificaciones

- 1 SMDocumento39 páginas1 SMKelly OspinoAún no hay calificaciones

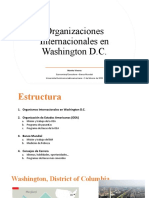

- Organizaciones Internacionales en Washington DCDocumento19 páginasOrganizaciones Internacionales en Washington DCYeison HenaoAún no hay calificaciones

- Examen Excel 2007Documento17 páginasExamen Excel 2007bricol7Aún no hay calificaciones

- TA1 - PSICOLOGÍA DE LAS ORGANIZACIONES - Análisis Cultura de Una OrganizaciónDocumento13 páginasTA1 - PSICOLOGÍA DE LAS ORGANIZACIONES - Análisis Cultura de Una OrganizaciónDayana Quezada FernandezAún no hay calificaciones

- Informe Cuentas y Documentos Por CobrarDocumento4 páginasInforme Cuentas y Documentos Por CobrarDaniel RojasAún no hay calificaciones

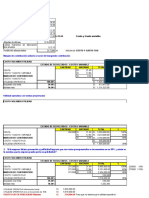

- Practica Ciclo de EfectivoDocumento3 páginasPractica Ciclo de EfectivoBrenda Perez100% (1)

- Caso AlgodonDocumento4 páginasCaso Algodonluis zaravia rodriguezAún no hay calificaciones

- Club Hipico Peruano f025-00014665Documento1 páginaClub Hipico Peruano f025-00014665SERGIO FERNANDEZAún no hay calificaciones

- 1 Presentación Del Proyecto y Del EmprendedorDocumento13 páginas1 Presentación Del Proyecto y Del EmprendedorMariapia Milano TerrenAún no hay calificaciones

- 1.taller Final Caracol TV UltimoDocumento158 páginas1.taller Final Caracol TV Ultimolorena100% (1)

- Taller N°2 - Ecuaciones Interes Simple e Interes CompuestoDocumento2 páginasTaller N°2 - Ecuaciones Interes Simple e Interes Compuestofredy ortega torresAún no hay calificaciones

- Organización y Gestion BancariaDocumento7 páginasOrganización y Gestion BancariaEzequiel DiermaAún no hay calificaciones

- Trabajo Principios de ContabilidadDocumento13 páginasTrabajo Principios de ContabilidadHwang Bo100% (1)

- Formulario Único Nacional de Declaración Y Pago Del Impuesto de Industria Y ComercioDocumento1 páginaFormulario Único Nacional de Declaración Y Pago Del Impuesto de Industria Y ComercioValen VelezAún no hay calificaciones

- Proyectos de Inversión - Pilsen CallaoDocumento22 páginasProyectos de Inversión - Pilsen CallaoElizabethAún no hay calificaciones

- Foro de Derecho BancarioDocumento20 páginasForo de Derecho BancarioCesar CarterAún no hay calificaciones

- Análisis Interno de La EmpresaDocumento26 páginasAnálisis Interno de La EmpresaLIZBETH ABIGAIL AGUILAR INFANTESAún no hay calificaciones

- El Sistema Keynesiano CompletoDocumento10 páginasEl Sistema Keynesiano CompletoDavidT08Aún no hay calificaciones

- Sistema de Pagos Ciclo No Escolar Marzo - Junio (2023.1) : para Quienes Desean FacturaDocumento4 páginasSistema de Pagos Ciclo No Escolar Marzo - Junio (2023.1) : para Quienes Desean FacturaKorali Rocio Ayala RománAún no hay calificaciones