También podría gustarte

- Ejercicio IVADocumento15 páginasEjercicio IVAMayra Espinoza83% (6)

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- Presupuesto Maestro - Caso - ROLEX S.ADocumento16 páginasPresupuesto Maestro - Caso - ROLEX S.Acoquito lopeAún no hay calificaciones

- Practica 1 Comercialización de Minerales Solución (Excel)Documento13 páginasPractica 1 Comercialización de Minerales Solución (Excel)Jana Vargas0% (1)

- Arias Nisauris Práctica Unidad 1Documento8 páginasArias Nisauris Práctica Unidad 1Nisauris AriasAún no hay calificaciones

- Semana 07-Ejcios Costos IndirectosDocumento50 páginasSemana 07-Ejcios Costos Indirectosalejo cortesAún no hay calificaciones

- Estephany Barria Proyecto Final Impuesto Venta y ServicioDocumento5 páginasEstephany Barria Proyecto Final Impuesto Venta y ServicioEstephany BarriaAún no hay calificaciones

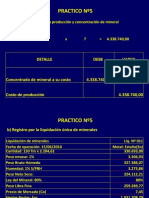

- Practico Nº5Documento12 páginasPractico Nº5Carlos Zabala GuzmanAún no hay calificaciones

- Practico Nº3-1Documento17 páginasPractico Nº3-1Liliana LarutaAún no hay calificaciones

- Practico Nº3Documento17 páginasPractico Nº3Carlos Zabala GuzmanAún no hay calificaciones

- Prácticas RMDocumento11 páginasPrácticas RMluishectorsalashuancaAún no hay calificaciones

- Export-San JuanDocumento4 páginasExport-San JuanCarlos Zabala GuzmanAún no hay calificaciones

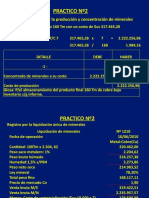

- Practico Nº2Documento12 páginasPractico Nº2Carlos Zabala GuzmanAún no hay calificaciones

- Export BritaniaDocumento4 páginasExport BritaniaArnez Verduguez RonaldoAún no hay calificaciones

- Actividad Aplicativa 5 PrimerCasoIntegralDocumento135 páginasActividad Aplicativa 5 PrimerCasoIntegralsamuel denilson tocto peñaAún no hay calificaciones

- UBA Final Práctico 3.2021Documento3 páginasUBA Final Práctico 3.2021Leito Pace ĎAún no hay calificaciones

- Liquidación de Sueldo Agosto / 2021Documento1 páginaLiquidación de Sueldo Agosto / 2021Felipe RivasAún no hay calificaciones

- 0.-Practico #3 de Contabilidad Cpa 380 (Estudiante) - Ii - 2022Documento8 páginas0.-Practico #3 de Contabilidad Cpa 380 (Estudiante) - Ii - 2022Jaime Andres Roncal CarvalloAún no hay calificaciones

- Formato Razones FinancieraDocumento17 páginasFormato Razones FinancierajrmperaviaAún no hay calificaciones

- Taller de Costos y PresupuestosDocumento9 páginasTaller de Costos y PresupuestosDaniela Amado bonettAún no hay calificaciones

- Examen de Costos RecuperatorioDocumento6 páginasExamen de Costos RecuperatorioluishectorsalashuancaAún no hay calificaciones

- Ejercicios Imptos - Al ConsumoDocumento69 páginasEjercicios Imptos - Al Consumoa2019119447Aún no hay calificaciones

- Anexo - APUDocumento25 páginasAnexo - APUneilymar0% (1)

- Iva S6Documento5 páginasIva S6calfaroplazaAún no hay calificaciones

- Practica 2 Comercializacion de MineralesDocumento11 páginasPractica 2 Comercializacion de MineralesJana VargasAún no hay calificaciones

- MAIOET4ACTA1COC1000123Documento2 páginasMAIOET4ACTA1COC1000123cayto.facturacionAún no hay calificaciones

- Informe Contable Administrativo Del 01-10-2019 Al 11-09-2020 Solar Etapa 1Documento10 páginasInforme Contable Administrativo Del 01-10-2019 Al 11-09-2020 Solar Etapa 1Ray FlorvilleAún no hay calificaciones

- Tarea2 KarenSoto 617111084Documento15 páginasTarea2 KarenSoto 617111084Karen SotoAún no hay calificaciones

- Solución Ejercicio No. 1 Primer ParcialDocumento6 páginasSolución Ejercicio No. 1 Primer ParcialVelasquez AlexAún no hay calificaciones

- C2 - Juan DiazDocumento8 páginasC2 - Juan Diazcoquito lopeAún no hay calificaciones

- Ejercicios en Clase 03-04-2024Documento3 páginasEjercicios en Clase 03-04-2024jhoelnormaAún no hay calificaciones

- Practico Empresa Unipersonal 2019Documento6 páginasPractico Empresa Unipersonal 2019Natalia RosasAún no hay calificaciones

- Ejercicio Integral de TransicionDocumento7 páginasEjercicio Integral de TransicionYORDY paezAún no hay calificaciones

- Liquidacion de Remuneraciones Marzo de 2020Documento1 páginaLiquidacion de Remuneraciones Marzo de 2020Operador RomanaAún no hay calificaciones

- Proyeccion-Practica 1 2020Documento5 páginasProyeccion-Practica 1 2020Laia GorfinkelAún no hay calificaciones

- Re8108s2024 11 Ar031 11C - 240320 - 142529Documento1 páginaRe8108s2024 11 Ar031 11C - 240320 - 142529isabelguzman066Aún no hay calificaciones

- Practica de Auxiliatura ImpuestosDocumento5 páginasPractica de Auxiliatura ImpuestosR Abigail Mamani MuñozAún no hay calificaciones

- Document - 2024-04-03T105909.344Documento1 páginaDocument - 2024-04-03T105909.344Carolina RODRIGUEZ RODRIGUEZAún no hay calificaciones

- Analis de Estado Financiero PRACTICA DEL 2 PARCIALDocumento1 páginaAnalis de Estado Financiero PRACTICA DEL 2 PARCIALDiosmary Hernandez GuzmanAún no hay calificaciones

- 3 Operaciones Bancarias OKDocumento24 páginas3 Operaciones Bancarias OKLeonardo PuchocAún no hay calificaciones

- Ea 2021 Caso Miksy DiciembreDocumento2 páginasEa 2021 Caso Miksy DiciembreSEBASTIAN FLORESAún no hay calificaciones

- Practico 5 ImportacionDocumento8 páginasPractico 5 ImportacionAPAZA DELGADO CARLA JIMENAAún no hay calificaciones

- Caso Hard MetalDocumento5 páginasCaso Hard MetalGill SalasAún no hay calificaciones

- Final Analisis EXDocumento15 páginasFinal Analisis EXCris Celeste UrrutiaAún no hay calificaciones

- S10.s2.1 - Resolver Ejercicios DC 38431 1Documento25 páginasS10.s2.1 - Resolver Ejercicios DC 38431 1Alex DamianAún no hay calificaciones

- #X02 Impuesto Renta Juridica 1 AñoDocumento14 páginas#X02 Impuesto Renta Juridica 1 AñoBreiner MoralesAún no hay calificaciones

- Practica Final Conta 2Documento4 páginasPractica Final Conta 2chambi.cris9360Aún no hay calificaciones

- Conta Avanzada ProyectoDocumento38 páginasConta Avanzada ProyectoCarlos DamAún no hay calificaciones

- Ejercicio Didactico Ajuste Por InflaciónDocumento18 páginasEjercicio Didactico Ajuste Por InflaciónkatiuskaAún no hay calificaciones

- Pract 6Documento4 páginasPract 6Karen Martinez0% (1)

- 2 Examen Privado Auditoría Nov 2022 Preprivado 2023 PDFDocumento6 páginas2 Examen Privado Auditoría Nov 2022 Preprivado 2023 PDFGladis Manuela Aguilar LopezAún no hay calificaciones

- Ejercicio - Finanzas CorporativasDocumento6 páginasEjercicio - Finanzas CorporativasJuan LemaAún no hay calificaciones

- Distribuidora San Lorenzo A (Texto Del Caso) - IMEDocumento4 páginasDistribuidora San Lorenzo A (Texto Del Caso) - IMEWalther LaricoAún no hay calificaciones

- Solucion 1er Parcial Analsisi EEFF CorregidoDocumento7 páginasSolucion 1er Parcial Analsisi EEFF CorregidoRodrigo Somar100% (1)

- Datos Del Emisor Datos Del Adquiriente: Total ItemsDocumento2 páginasDatos Del Emisor Datos Del Adquiriente: Total Itemsyulis gutierrezAún no hay calificaciones

- Gestión FinancieraDocumento27 páginasGestión FinancieraMarjury AqAún no hay calificaciones

- PDF ReciboEDocumento2 páginasPDF ReciboESalcedo DanielAún no hay calificaciones

- Practica Flujo de Efectivo JOLSIN S.A.Documento4 páginasPractica Flujo de Efectivo JOLSIN S.A.Geovanny Bogantes50% (2)

- Montos Negociados en Bolsa: ConsolidadoDocumento1 páginaMontos Negociados en Bolsa: ConsolidadoMaria JoseAún no hay calificaciones

- Re9107s2024 10 Btlba02458 A0dDocumento1 páginaRe9107s2024 10 Btlba02458 A0dlaila roldanAún no hay calificaciones

- Tema Terminado Ultimo Con BibliografiaDocumento38 páginasTema Terminado Ultimo Con BibliografiaCarlos Zabala GuzmanAún no hay calificaciones

- Tema TerminadoDocumento38 páginasTema TerminadoCarlos Zabala GuzmanAún no hay calificaciones

- Micro Proyecto Budin de Pan CaseroDocumento30 páginasMicro Proyecto Budin de Pan CaseroCarlos Zabala GuzmanAún no hay calificaciones

- Enzo Piza Terminado 28 09 22Documento21 páginasEnzo Piza Terminado 28 09 22Carlos Zabala GuzmanAún no hay calificaciones

- DGT M.1 Trabajo IndividualDocumento22 páginasDGT M.1 Trabajo IndividualCarlos Zabala GuzmanAún no hay calificaciones

- Tema Terminado PDFDocumento38 páginasTema Terminado PDFCarlos Zabala GuzmanAún no hay calificaciones

- Fraccionamiento de GLPDocumento24 páginasFraccionamiento de GLPCarlos Zabala GuzmanAún no hay calificaciones

- Presentacion Marco A Calle MartinezDocumento15 páginasPresentacion Marco A Calle MartinezCarlos Zabala GuzmanAún no hay calificaciones

- PRACTICO 4 Diplomado 5.26Documento8 páginasPRACTICO 4 Diplomado 5.26Carlos Zabala GuzmanAún no hay calificaciones

- Formulario RaiDocumento7 páginasFormulario RaiCarlos Zabala GuzmanAún no hay calificaciones

- PracticoDocumento4 páginasPracticoCarlos Zabala GuzmanAún no hay calificaciones

- Ejemplo Ficha AmbientalDocumento13 páginasEjemplo Ficha AmbientalCarlos Zabala GuzmanAún no hay calificaciones

- PRACTICO 2 Diplomado 5.26Documento9 páginasPRACTICO 2 Diplomado 5.26Carlos Zabala GuzmanAún no hay calificaciones

- PRACTICO 3 Diplomado 5.26Documento7 páginasPRACTICO 3 Diplomado 5.26Carlos Zabala GuzmanAún no hay calificaciones

- IntroduccionDocumento12 páginasIntroduccionCarlos Zabala GuzmanAún no hay calificaciones

- Examen San JuanDocumento2 páginasExamen San JuanCarlos Zabala GuzmanAún no hay calificaciones

- Índice, BIBLIOGRAFIADocumento4 páginasÍndice, BIBLIOGRAFIACarlos Zabala GuzmanAún no hay calificaciones

- Modelo FinalDocumento21 páginasModelo FinalCarlos Zabala GuzmanAún no hay calificaciones

- Informe El Mensaje Comercial Arreglado-1Documento9 páginasInforme El Mensaje Comercial Arreglado-1Carlos Zabala GuzmanAún no hay calificaciones

- Practico Nº5Documento12 páginasPractico Nº5Carlos Zabala GuzmanAún no hay calificaciones

- Trabajo Final Juilet Andrea Rojas AñezDocumento15 páginasTrabajo Final Juilet Andrea Rojas AñezCarlos Zabala GuzmanAún no hay calificaciones

- Practico Nº3Documento17 páginasPractico Nº3Carlos Zabala GuzmanAún no hay calificaciones

- Practico Nº2Documento12 páginasPractico Nº2Carlos Zabala GuzmanAún no hay calificaciones

- Trabajo Final (Pamela Menacho)Documento15 páginasTrabajo Final (Pamela Menacho)Carlos Zabala GuzmanAún no hay calificaciones

- Export-San JuanDocumento4 páginasExport-San JuanCarlos Zabala GuzmanAún no hay calificaciones

- Carta de PresentacionDocumento1 páginaCarta de PresentacionCarlos Zabala GuzmanAún no hay calificaciones

- Formulario Boleta de Deposito Del Ministerio de TrabajoDocumento2 páginasFormulario Boleta de Deposito Del Ministerio de TrabajoCarlos Zabala GuzmanAún no hay calificaciones

- Carta de SolicitudDocumento6 páginasCarta de SolicitudCarlos Zabala GuzmanAún no hay calificaciones

- Plan de Negocios para La Creación de EmpresaDocumento214 páginasPlan de Negocios para La Creación de EmpresaCarlos Zabala GuzmanAún no hay calificaciones

- Contrato de AlquilerDocumento2 páginasContrato de AlquilerCarlos Zabala GuzmanAún no hay calificaciones

- Examen Final Contabilidad 4mDocumento10 páginasExamen Final Contabilidad 4mMartín Daniel LópezAún no hay calificaciones

- Tarea 4 de Legislación TributariaDocumento12 páginasTarea 4 de Legislación TributariaAngel Antonio Vásquez FerminAún no hay calificaciones

- Articulo 1Documento2 páginasArticulo 1Vivian Soto MarínAún no hay calificaciones

- PasantiaDocumento19 páginasPasantiaLeidy PeredoAún no hay calificaciones

- FC 88Documento2 páginasFC 88MoisesAún no hay calificaciones

- Cuadernillo PP Trascenred-5Documento13 páginasCuadernillo PP Trascenred-5miguelangelbosiAún no hay calificaciones

- Niif 3Documento1 páginaNiif 3Henry UchupailleAún no hay calificaciones

- Revistafondomiviviendan 62Documento28 páginasRevistafondomiviviendan 62Juan José Ricaldi MirandaAún no hay calificaciones

- Ejercicios de ParetoDocumento32 páginasEjercicios de Paretoblacklotus23Aún no hay calificaciones

- Procesos Macro y Micro 1Documento6 páginasProcesos Macro y Micro 1Andrés CruzAún no hay calificaciones

- Alicorp S.A.A.Documento10 páginasAlicorp S.A.A.Arcenio Lucio LUYA SOLIERAún no hay calificaciones

- Document ServletDocumento4 páginasDocument ServletMar Palomo BautistaAún no hay calificaciones

- Proyecto Parque de Aventuras Con TirolineaDocumento205 páginasProyecto Parque de Aventuras Con TirolineaJosé Luis Becerra LatorreAún no hay calificaciones

- Sociedad Por AccionesDocumento14 páginasSociedad Por AccionesDaniel HerreraAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados - J. GavelánDocumento13 páginasPrincipios de Contabilidad Generalmente Aceptados - J. Gavelán1332023015Aún no hay calificaciones

- Sintesis de La DemandaDocumento2 páginasSintesis de La Demandahassyris riveroAún no hay calificaciones

- PROBABILIDADDocumento68 páginasPROBABILIDADAlexcosisky CastillaAún no hay calificaciones

- 1ro de Marzo MAT 3ro 2daDocumento16 páginas1ro de Marzo MAT 3ro 2daMaria de la PazAún no hay calificaciones

- Tarea 1 PG - III Parcial, Seidy QuinteroDocumento4 páginasTarea 1 PG - III Parcial, Seidy QuinteroSeidy QuinteroAún no hay calificaciones

- Segundo ParcialDocumento5 páginasSegundo ParcialGabi BelaichAún no hay calificaciones

- El Sistema de Costeo ABCDocumento10 páginasEl Sistema de Costeo ABCSamara RodriguezAún no hay calificaciones

- Solución Ejemplos Ajustes ContablesDocumento33 páginasSolución Ejemplos Ajustes ContablesErick GuadronAún no hay calificaciones

- Diseno de Concreto Armado Roberto Morale-5-9Documento5 páginasDiseno de Concreto Armado Roberto Morale-5-9Juan CastañedaAún no hay calificaciones

- Tarea 3 Macro - Rebeca.Documento4 páginasTarea 3 Macro - Rebeca.Sofía S. ZambranoAún no hay calificaciones

- Como Funciona La Economía Mundial.-1Documento3 páginasComo Funciona La Economía Mundial.-1Duban A.PAún no hay calificaciones

- Examen Final X - Deza RojasDocumento3 páginasExamen Final X - Deza RojasstefanyAún no hay calificaciones

- TP 5 Bienes de CambioDocumento73 páginasTP 5 Bienes de CambioFabricio Manuel OgasAún no hay calificaciones

- AcuáticoDocumento3 páginasAcuáticoAnthony & Mathias Delgado GuzmánAún no hay calificaciones

- Mineria en MéxicoDocumento29 páginasMineria en MéxicoKelly Rodriguez FloresAún no hay calificaciones

- Estudio de Contexto: Caja de Compensación Familiar Del Tolima ComfatolimaDocumento92 páginasEstudio de Contexto: Caja de Compensación Familiar Del Tolima ComfatolimaPaola Marcela Urueña MartinezAún no hay calificaciones