También podría gustarte

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

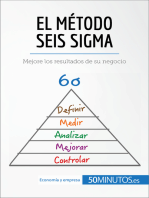

- El método Seis Sigma: Mejore los resultados de su negocioDe EverandEl método Seis Sigma: Mejore los resultados de su negocioCalificación: 4 de 5 estrellas4/5 (24)

- Presentación COSTOS POR OBJETIVOSDocumento21 páginasPresentación COSTOS POR OBJETIVOSOlga Rosa Leal Serpa67% (3)

- Clase Costo ObjetivoDocumento6 páginasClase Costo Objetivoseven_peruAún no hay calificaciones

- Costo MetaDocumento8 páginasCosto MetaJocelin YAún no hay calificaciones

- Costo ObjetivoDocumento14 páginasCosto ObjetivoSergioSubietaSubiAún no hay calificaciones

- Fijación de Precios para Nuevos ProductosDocumento18 páginasFijación de Precios para Nuevos ProductosEsther CastilloAún no hay calificaciones

- Target CostingDocumento9 páginasTarget CostingJhonatan Abanto LuceroAún no hay calificaciones

- Determinación de CostosDocumento14 páginasDeterminación de Costosgiselsalazar100% (2)

- Costos II - Costeo - ObjetivoDocumento4 páginasCostos II - Costeo - ObjetivoJaryelis Higuera MaureraAún no hay calificaciones

- Estrategia de Precio 3 KFDocumento4 páginasEstrategia de Precio 3 KFJohanny BonillaAún no hay calificaciones

- Control Nº3, Contabilidad y FinanzasDocumento8 páginasControl Nº3, Contabilidad y FinanzasIgnacio Fuentes HugoAún no hay calificaciones

- Informe Target Costing GrupalDocumento31 páginasInforme Target Costing GrupalDariela ZepedaAún no hay calificaciones

- Fijacion de PrecioDocumento7 páginasFijacion de PrecioAngel Domingo DesAún no hay calificaciones

- PreciosDocumento32 páginasPreciosMelissa Pizarro RejasAún no hay calificaciones

- Costos Basados en MetasDocumento8 páginasCostos Basados en MetasESTEFANIA LEON MOTTAAún no hay calificaciones

- Costeo Basado en MetasDocumento7 páginasCosteo Basado en MetasMaria a0% (2)

- Informe de PreciosDocumento24 páginasInforme de PreciosFrank SanchezAún no hay calificaciones

- Los Costos de ProducciónDocumento5 páginasLos Costos de ProducciónJose PxmAún no hay calificaciones

- Costo y Precio Del ProductoDocumento33 páginasCosto y Precio Del ProductoLena OrozcoAún no hay calificaciones

- Contabilidad y Finanzas para La Toma de Decisiones 3Documento14 páginasContabilidad y Finanzas para La Toma de Decisiones 3Ricardo ValdebenitoAún no hay calificaciones

- Fijación de Precio1Documento6 páginasFijación de Precio1David J. Fuentes MazaAún no hay calificaciones

- Canal de DistribuciónDocumento5 páginasCanal de DistribuciónJohana CarlonAún no hay calificaciones

- Costeo Basado en Metas PastelDocumento2 páginasCosteo Basado en Metas PastelMicheel Osorio AgudeloAún no hay calificaciones

- Presentacion Fijacion de Precios MetodosDocumento26 páginasPresentacion Fijacion de Precios MetodosBrayan RosarioAún no hay calificaciones

- Costos Variables y EstandarDocumento9 páginasCostos Variables y Estandarflor ospinaAún no hay calificaciones

- El PrecioDocumento12 páginasEl PrecioGriselysCaraballoDeOrtizAún no hay calificaciones

- Los Costos de ProducciónDocumento20 páginasLos Costos de ProducciónIsabella ArteagaAún no hay calificaciones

- Tema 6 Analisis de Precio PDFDocumento13 páginasTema 6 Analisis de Precio PDFnihusa lopezAún no hay calificaciones

- Costeo Meta o Target CostDocumento3 páginasCosteo Meta o Target Costmanuel kuyocAún no hay calificaciones

- Control de Lectura Finanzas 1 Depreciacion 2018Documento10 páginasControl de Lectura Finanzas 1 Depreciacion 2018christianAún no hay calificaciones

- 4° Clase NTG - TCDocumento22 páginas4° Clase NTG - TCDelfina RicciardiAún no hay calificaciones

- Cos Objet PDFDocumento16 páginasCos Objet PDFCesar Arceo MenaAún no hay calificaciones

- CostosDocumento7 páginasCostosSamuel Castillo VilelaAún no hay calificaciones

- PUNTO DE EQUILIBRIO MULTIPRODUCTO EstDocumento3 páginasPUNTO DE EQUILIBRIO MULTIPRODUCTO EstElkin Ruiz LeonAún no hay calificaciones

- Cuestionario Contabilidad GerencialDocumento4 páginasCuestionario Contabilidad GerencialDORIS VASQUEZAún no hay calificaciones

- Politica de Precios.Documento3 páginasPolitica de Precios.mariffel freitesAún no hay calificaciones

- Word ExposiciónDocumento8 páginasWord ExposiciónUnknow08Aún no hay calificaciones

- Precio de ListaDocumento9 páginasPrecio de ListaIsabel FernándezAún no hay calificaciones

- Contabilidad y Finanzas para La Toma de Decisiones Control 3Documento6 páginasContabilidad y Finanzas para La Toma de Decisiones Control 3lalyhv0% (1)

- Punto de Equilibrio Mayra Trabajo InicialDocumento33 páginasPunto de Equilibrio Mayra Trabajo InicialMay LopezAún no hay calificaciones

- El PrecioDocumento70 páginasEl PrecioChupete Lopez VintimillaAún no hay calificaciones

- 1 - Costos y Gastos en FábricaDocumento6 páginas1 - Costos y Gastos en FábricaElkin Fabian Sanchez CamayoAún no hay calificaciones

- Pamela Albanes - Tarea 3Documento4 páginasPamela Albanes - Tarea 3pamela albanesAún no hay calificaciones

- Sesion 6Documento19 páginasSesion 6MARCOS ELIAS GONZALEZ HERNANDEZAún no hay calificaciones

- Capitulo 7 HorngrenDocumento17 páginasCapitulo 7 HorngrenYania Lizama75% (4)

- Plan FinancieroDocumento12 páginasPlan FinancieroEdgar Cabrera AlvarezAún no hay calificaciones

- Semana 3Documento11 páginasSemana 3Natalia Vidal GAún no hay calificaciones

- 05 - El Que Algo Quiere Algo Le Cuesta. EL PRECIODocumento8 páginas05 - El Que Algo Quiere Algo Le Cuesta. EL PRECIOJulio Fernández PérezAún no hay calificaciones

- Administración de CostosDocumento5 páginasAdministración de CostosMarianá GonzalezAún no hay calificaciones

- Cómo Calcular El Precio de Un Producto o ServicioDocumento6 páginasCómo Calcular El Precio de Un Producto o ServicioMario FernándezAún no hay calificaciones

- Equipo #7 PreciosDocumento26 páginasEquipo #7 PreciosDavalos MartinAún no hay calificaciones

- Planeación Del Costo Volumen UtilidadDocumento5 páginasPlaneación Del Costo Volumen UtilidadGaby Perez FranciscoAún no hay calificaciones

- Unidad 7 PRECIODocumento37 páginasUnidad 7 PRECIOErick PeraltaAún no hay calificaciones

- ANALISIS DE MODULO VI y VII - 20-06-2023Documento14 páginasANALISIS DE MODULO VI y VII - 20-06-2023bitzaAún no hay calificaciones

- Como Calcular El Precio de Un Producto o ServicioDocumento3 páginasComo Calcular El Precio de Un Producto o ServicioRonald Isaac Perez OrtaAún no hay calificaciones

- Sistema de Costo Estandar y Doctrina ABCDocumento8 páginasSistema de Costo Estandar y Doctrina ABCDIEGO OLAGUIVELAún no hay calificaciones

- Marketing UTP - Semana 11Documento36 páginasMarketing UTP - Semana 11aniAún no hay calificaciones

- Finance for Non-Financiers 3: Advanced FinancesDe EverandFinance for Non-Financiers 3: Advanced FinancesAún no hay calificaciones

- Precios Inteligentes basados en Valor: Marketing and Business, #1De EverandPrecios Inteligentes basados en Valor: Marketing and Business, #1Aún no hay calificaciones

- Actividad 1 (Autoguardado)Documento13 páginasActividad 1 (Autoguardado)Geraldine SánchezAún no hay calificaciones

- Optimización de Procesos IndustrialeDocumento11 páginasOptimización de Procesos IndustrialeGeraldine SánchezAún no hay calificaciones

- Proyecto Integrador de CostosDocumento2 páginasProyecto Integrador de CostosGeraldine SánchezAún no hay calificaciones

- Movimiento de ProyectilesDocumento14 páginasMovimiento de ProyectilesGeraldine SánchezAún no hay calificaciones

- Movimiento Circular UniformeDocumento11 páginasMovimiento Circular UniformeGeraldine SánchezAún no hay calificaciones

- Seducir Sensorialmente Al ConsumidorDocumento6 páginasSeducir Sensorialmente Al ConsumidorSalazar MaricelaAún no hay calificaciones

- Guía Plan de NegocioDocumento15 páginasGuía Plan de NegocioSinConocernosAún no hay calificaciones

- TAREA 3er ESTUDIO ANALISIS TÉCNICO-ADMINISTRATIVO Y LEGALDocumento5 páginasTAREA 3er ESTUDIO ANALISIS TÉCNICO-ADMINISTRATIVO Y LEGALANDREA VALENCIAAún no hay calificaciones

- Disposición de PlantaDocumento31 páginasDisposición de PlantaKathia YesseniaAún no hay calificaciones

- Certificados PlasmarDocumento20 páginasCertificados PlasmarRocky Ramirez Quintero0% (1)

- HigienicoDocumento37 páginasHigienicofacu_falaAún no hay calificaciones

- Claves para Un Modelo de NegocioDocumento38 páginasClaves para Un Modelo de NegocioMiguel HernandezAún no hay calificaciones

- Tarea 6Documento7 páginasTarea 6abigail calderonAún no hay calificaciones

- 33 JTBD PDFDocumento32 páginas33 JTBD PDFTam Daf100% (1)

- Int Mat Aplic Económica Ec - LinDocumento14 páginasInt Mat Aplic Económica Ec - Lincristobal reyesAún no hay calificaciones

- Informe Final Del Proyecto Exportación de Piñas Enlatadas A FranciaDocumento24 páginasInforme Final Del Proyecto Exportación de Piñas Enlatadas A FranciaGisel Panka Cerda100% (1)

- Cap. 4 Edwin Arce ClaureDocumento10 páginasCap. 4 Edwin Arce ClaureEdwin Arce ClaureAún no hay calificaciones

- Plan de Exportacion Completo de Queso AhumadoDocumento20 páginasPlan de Exportacion Completo de Queso Ahumadosalvador paz100% (1)

- Proyecto Final Planes de Negocios 294i5juDocumento84 páginasProyecto Final Planes de Negocios 294i5juCindy GómezAún no hay calificaciones

- Tesis Zumo de Piña Con Valor Agregado de QuinuaDocumento66 páginasTesis Zumo de Piña Con Valor Agregado de QuinuaBeatriz SaldañaAún no hay calificaciones

- APUNTES Marketing-Mix-1. ProductoDocumento5 páginasAPUNTES Marketing-Mix-1. ProductoSalma JajaAún no hay calificaciones

- Pieers, WordDocumento13 páginasPieers, WordJPier Herrera Trujillo50% (4)

- Tarea Preguntas 2Documento11 páginasTarea Preguntas 2Diego Gonzalez100% (1)

- Plan Publicitario PDFDocumento10 páginasPlan Publicitario PDFRicardo Leguia PadillaAún no hay calificaciones

- Dimensiones de La Calidad Darvin GarvinDocumento1 páginaDimensiones de La Calidad Darvin GarvinRodrigo PorrasAún no hay calificaciones

- Inaes Agroinsumos ProyectoDocumento30 páginasInaes Agroinsumos Proyectososasy82720% (1)

- Estudios Previos A La Disposición de PlantaDocumento22 páginasEstudios Previos A La Disposición de PlantaJOseMarcos23Aún no hay calificaciones

- HMC CanalesDocumento183 páginasHMC CanalesNayda andrea Huanca MedranoAún no hay calificaciones

- Tesis de 1-4 CapituloDocumento133 páginasTesis de 1-4 CapituloGénesis MurgueitioAún no hay calificaciones

- Tema 2-ESTRATEGIA DE INTEGRACIÓN VERTICAL-CompletoDocumento5 páginasTema 2-ESTRATEGIA DE INTEGRACIÓN VERTICAL-CompletoJoseDanielAndresLerma100% (1)

- Proyecto TerminadoDocumento21 páginasProyecto TerminadoRicardo AcostaAún no hay calificaciones

- La Carta ComercialDocumento3 páginasLa Carta ComercialPatty Forero GuzmanAún no hay calificaciones

- Ramas Del DerechoDocumento18 páginasRamas Del DerechoNixon Fabricio Sanchez SagastumeAún no hay calificaciones

- Ejemplo de Analisis de PuestoDocumento20 páginasEjemplo de Analisis de PuestoOsmar SalazarAún no hay calificaciones

- 4.6 Obsolescencia Planificada PDFDocumento12 páginas4.6 Obsolescencia Planificada PDFEduardo NIetoAún no hay calificaciones