También podría gustarte

- Detracciones de Igv. 2021Documento85 páginasDetracciones de Igv. 2021William Celestino REQUENA ARANAAún no hay calificaciones

- DETRACCIONES, RETENCIONES Y Percepciones-Aplicacion-practicaDocumento73 páginasDETRACCIONES, RETENCIONES Y Percepciones-Aplicacion-practicaBeatriz Flores CarpioAún no hay calificaciones

- Detracciones Diapositivas CompletasDocumento48 páginasDetracciones Diapositivas CompletasElmercito Paz100% (3)

- Legislacion Tributaria Semana 15Documento52 páginasLegislacion Tributaria Semana 15Leslie YarlaqueAún no hay calificaciones

- Charla SpotDocumento30 páginasCharla SpotVictoria Buolangger JuarezAún no hay calificaciones

- Tabla de Detracciones PDFDocumento28 páginasTabla de Detracciones PDFCarlos Diaz DiazAún no hay calificaciones

- Detracciones Diapos PDFDocumento144 páginasDetracciones Diapos PDFabelitozegarraAún no hay calificaciones

- 03 DetraccionesDocumento115 páginas03 DetraccioneshedgerAún no hay calificaciones

- 11.04.2017 Retenciones Percepciones y Detracciones Aplicacion PracticaDocumento76 páginas11.04.2017 Retenciones Percepciones y Detracciones Aplicacion PracticaRAUL lopezAún no hay calificaciones

- 2015 Detracciones Retenciones Percepciones PDFDocumento86 páginas2015 Detracciones Retenciones Percepciones PDFLunazul89Aún no hay calificaciones

- Detracciones 2017Documento10 páginasDetracciones 2017Alex Centeno Ft0% (1)

- Retenciones Percepciones y Detracciones Aplicacion PracticaDocumento76 páginasRetenciones Percepciones y Detracciones Aplicacion PracticaEmerson VargasAún no hay calificaciones

- Cot-Rs-2020-0140 - Avas Consultores y Auditores E.I.R.L. - RSP - CotizaciónDocumento2 páginasCot-Rs-2020-0140 - Avas Consultores y Auditores E.I.R.L. - RSP - CotizaciónAídaObesoAún no hay calificaciones

- DETRACCIONESDocumento14 páginasDETRACCIONESKely Chaparin PerezAún no hay calificaciones

- Funda Contables 5Documento26 páginasFunda Contables 5Yefry ParedesAún no hay calificaciones

- Programa de Libros Electrónicos VS Sistema de Libros ElectrónicosDocumento106 páginasPrograma de Libros Electrónicos VS Sistema de Libros ElectrónicosGerson Silva AyalaAún no hay calificaciones

- Sistema de DetraccionDocumento13 páginasSistema de DetraccionneiserAún no hay calificaciones

- Detracciones Desde 01.01.2015 (Actualizado)Documento9 páginasDetracciones Desde 01.01.2015 (Actualizado)Ronald Delgado BazanAún no hay calificaciones

- Il2 - Tema 5Documento26 páginasIl2 - Tema 5georgyAún no hay calificaciones

- Andy Junior ExpocicionDocumento24 páginasAndy Junior Expocicioncarlos toribioAún no hay calificaciones

- Informe Levantando ObservacionesDocumento5 páginasInforme Levantando ObservacionesJaneth Miriam Yalli ÑahuiAún no hay calificaciones

- Detracciones Desde 01.01.2015 (Actualizado)Documento7 páginasDetracciones Desde 01.01.2015 (Actualizado)Tereza GuzmanAún no hay calificaciones

- Que Es El Igv DefinicionDocumento12 páginasQue Es El Igv DefinicionjhonAún no hay calificaciones

- TrabajoDocumento52 páginasTrabajorodolfoAún no hay calificaciones

- Detracciones VigentesDocumento6 páginasDetracciones VigentesLynn OrbeAún no hay calificaciones

- Monografia GladysDocumento6 páginasMonografia GladysSofia CabanillasAún no hay calificaciones

- 6.1 Operaciones Gravadas Con El Igv-DetraccionesDocumento4 páginas6.1 Operaciones Gravadas Con El Igv-DetraccionesMilagros Salazar RamosAún no hay calificaciones

- Tarea1u Detraciones Retenciones PercepcionesDocumento11 páginasTarea1u Detraciones Retenciones PercepcionesMalenah FLAún no hay calificaciones

- Detracciones Igv. EXPDocumento18 páginasDetracciones Igv. EXPOsmar Mundaca ZarateAún no hay calificaciones

- COTIZACION YOGUSA - BaguaDocumento4 páginasCOTIZACION YOGUSA - BaguaHernan Penas CamposAún no hay calificaciones

- Sistemas de Pagos Adelantados de IgvDocumento18 páginasSistemas de Pagos Adelantados de IgvDannyRojasBecerraAún no hay calificaciones

- Trabajo Ensayo Detracciones OtroDocumento15 páginasTrabajo Ensayo Detracciones OtroLuz Urbano MenachoAún no hay calificaciones

- Sistema Detracciones ModificacionesDocumento65 páginasSistema Detracciones ModificacionesruthAún no hay calificaciones

- Calculo de PenalidadesDocumento19 páginasCalculo de PenalidadesCESAR ALBERTO CARHUAMACA CARLOSAún no hay calificaciones

- Trabajo Retenciones II Taller 5Documento21 páginasTrabajo Retenciones II Taller 5Laura PembertyAún no hay calificaciones

- Formato Conocimiento Del Cliente Circular 170 PilDocumento3 páginasFormato Conocimiento Del Cliente Circular 170 PilLuis Felipe Laurada LiloyAún no hay calificaciones

- Escrito SunatDocumento2 páginasEscrito SunatMaria Lujan MachacaAún no hay calificaciones

- Formato Declaracion Anual 2016Documento1 páginaFormato Declaracion Anual 2016La TelitaAún no hay calificaciones

- HC Sierra Morena Bolsas ImportacionDocumento5 páginasHC Sierra Morena Bolsas ImportacionPercy Axel Cholan RoqueAún no hay calificaciones

- DIAPOSITIVAS-RETENCIONESDocumento22 páginasDIAPOSITIVAS-RETENCIONESEveliaAún no hay calificaciones

- Casos Prácticos PDT-daot-itanDocumento4 páginasCasos Prácticos PDT-daot-itanjoAún no hay calificaciones

- Da 023000824Documento1 páginaDa 023000824Darwin Quesquen RuizAún no hay calificaciones

- Itf y BancarizacionDocumento37 páginasItf y BancarizacionYONEL DELGADO REQUEJOAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualNoraAún no hay calificaciones

- Documento HDIDocumento23 páginasDocumento HDIPaula Berrios HinojosaAún no hay calificaciones

- Tabla de Porcentajes de Detracciones Sunat 2023Documento2 páginasTabla de Porcentajes de Detracciones Sunat 2023SusanMargotHuancaFloresAún no hay calificaciones

- Detracciones RepartidoDocumento33 páginasDetracciones RepartidoAnonymous UVd3DzxcAún no hay calificaciones

- Eco - Os005349 AlojamientoDocumento1 páginaEco - Os005349 AlojamientoFrank Leonel Rosales MunguiaAún no hay calificaciones

- Caso Analisis Financiero Utp 2018 2Documento6 páginasCaso Analisis Financiero Utp 2018 2Tejedor de Sueños100% (1)

- Sistema de DetraccionesDocumento29 páginasSistema de DetraccionesMilagros Ayala PumaAún no hay calificaciones

- Clase 22 111Documento31 páginasClase 22 111Diana RodriguezAún no hay calificaciones

- Nissan Versa Sense 2020Documento5 páginasNissan Versa Sense 2020erosAún no hay calificaciones

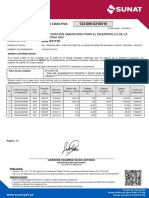

- Recgen 20541217178 1230060210510 20190711103059 426587990Documento1 páginaRecgen 20541217178 1230060210510 20190711103059 426587990Contabilidad CADPERUAún no hay calificaciones

- Seccion Tercera 20110106Documento20 páginasSeccion Tercera 20110106Lucila DebertAún no hay calificaciones

- Introduccion SpotDocumento4 páginasIntroduccion SpotMeliza MejiaAún no hay calificaciones

- Página 1 de 3: INFORME Nº0066Documento8 páginasPágina 1 de 3: INFORME Nº0066hugoAún no hay calificaciones

- App E378 A4 2Documento17 páginasApp E378 A4 2daniel romeroAún no hay calificaciones

- ACTA DE ENTREGA Y RECEPCION DE CARGO - Docx ENERO 2021Documento10 páginasACTA DE ENTREGA Y RECEPCION DE CARGO - Docx ENERO 2021Pablo Cesar Avila EvangelistaAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015De EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Aún no hay calificaciones

- Agricultura, ganadería, silvicultura y pesca. Régimen fiscal 2017De EverandAgricultura, ganadería, silvicultura y pesca. Régimen fiscal 2017Aún no hay calificaciones

- Tema 2-ESTRATEGIA DE INTEGRACIÓN VERTICAL-CompletoDocumento5 páginasTema 2-ESTRATEGIA DE INTEGRACIÓN VERTICAL-CompletoJoseDanielAndresLerma100% (1)

- Criterios de DepartamentalizaciónDocumento4 páginasCriterios de DepartamentalizaciónkevinAún no hay calificaciones

- Caso de EstudioDocumento4 páginasCaso de EstudioAngela Zenay Leguizamo BautistaAún no hay calificaciones

- Actividad 7 Analisis FinancieroDocumento7 páginasActividad 7 Analisis FinancieroQUANTUM TOWERAún no hay calificaciones

- Plan de AcciónDocumento15 páginasPlan de AcciónByron Marcelo Morales RochaAún no hay calificaciones

- Caso Vientos Del Sur RiskDocumento8 páginasCaso Vientos Del Sur RiskGiuliana Jeannette Velasquez TarrilloAún no hay calificaciones

- Capitulo 5 NicholsonDocumento133 páginasCapitulo 5 NicholsonLeidaAún no hay calificaciones

- Reporte de Capital Emprendimie Innov I Trimestre 2021Documento9 páginasReporte de Capital Emprendimie Innov I Trimestre 2021Shirley MagalyAún no hay calificaciones

- Desarrollo Como Capacidad de Expansion Amartia SenDocumento35 páginasDesarrollo Como Capacidad de Expansion Amartia SenGeraldine GrimaldoAún no hay calificaciones

- Actividad 1 GanaderiaDocumento7 páginasActividad 1 Ganaderiasistemas agropecuarios ecologicos senaAún no hay calificaciones

- Corporacion GolD 9A CA - Servicios Contables CaracasDocumento12 páginasCorporacion GolD 9A CA - Servicios Contables CaracasYazmini FuenmayorAún no hay calificaciones

- Ra05 0030 01Documento2 páginasRa05 0030 01Amanda Velarde RomeroAún no hay calificaciones

- EcologicaDocumento15 páginasEcologicaHEILYN CHACONAún no hay calificaciones

- MamamamamamamaDocumento3 páginasMamamamamamamaWENDYAún no hay calificaciones

- Examen Final - Mercadeo InternacionalDocumento7 páginasExamen Final - Mercadeo InternacionalFabian DuranAún no hay calificaciones

- TESIS Planta de BocadilloDocumento111 páginasTESIS Planta de BocadilloEstalin Rojas RomeroAún no hay calificaciones

- Bases Procompite II Region AmazonasDocumento46 páginasBases Procompite II Region AmazonasAlex Pérez TorresAún no hay calificaciones

- UNIDAD 12 Gastos Ingresos ResultadosDocumento14 páginasUNIDAD 12 Gastos Ingresos ResultadosM Reyes Fernández FuentesAún no hay calificaciones

- Crisis Económica Del Perú en 1998Documento26 páginasCrisis Económica Del Perú en 1998Andre FigueroaAún no hay calificaciones

- Gestion Empresarial2016Documento88 páginasGestion Empresarial2016Johy PonceAún no hay calificaciones

- Formulas-Metodos de DepreciacionDocumento1 páginaFormulas-Metodos de DepreciacionAlejandro Mago100% (5)

- Tipos de CooperativasDocumento2 páginasTipos de CooperativaspedrpAún no hay calificaciones

- FlexSim - ConceptosDocumento13 páginasFlexSim - ConceptosRafael Ramírez MedinaAún no hay calificaciones

- PRACTICA 1 GASTOS Compromiso, Devengado, Girado ResueltoDocumento20 páginasPRACTICA 1 GASTOS Compromiso, Devengado, Girado ResueltoRodrigo Flores MamaniAún no hay calificaciones

- Marketing Hasta La Última Definición de La AMA (American Marketing Association)Documento9 páginasMarketing Hasta La Última Definición de La AMA (American Marketing Association)yeudryAún no hay calificaciones

- Manual Del Instructor Gestión de Compras 2016Documento46 páginasManual Del Instructor Gestión de Compras 2016CESAR ARTUROAún no hay calificaciones

- Estructura Del LRPD IiDocumento77 páginasEstructura Del LRPD Iimarilu rosario molina garayAún no hay calificaciones

- Generalidades Del Isr 22062020 Usac Ciencias EconomicasDocumento29 páginasGeneralidades Del Isr 22062020 Usac Ciencias EconomicasMaria OrtizAún no hay calificaciones

- Anexo IiiDocumento3 páginasAnexo IiiWildo G. Sanchez R. D.Aún no hay calificaciones

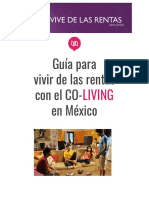

- Guia para Vivir Del Coliving Vive de Las RentasDocumento16 páginasGuia para Vivir Del Coliving Vive de Las RentasCreando DestinosAún no hay calificaciones