También podría gustarte

- Detracciones Desde 01.01.2015 (Actualizado)Documento9 páginasDetracciones Desde 01.01.2015 (Actualizado)Ronald Delgado BazanAún no hay calificaciones

- 2015 Detracciones Retenciones Percepciones PDFDocumento86 páginas2015 Detracciones Retenciones Percepciones PDFLunazul89Aún no hay calificaciones

- TrabajoDocumento52 páginasTrabajorodolfoAún no hay calificaciones

- Sistema de Detracciones Del IgvDocumento1 páginaSistema de Detracciones Del IgvBelhaRamirezAún no hay calificaciones

- Ruc Clave SolDocumento8 páginasRuc Clave SolsaidaAún no hay calificaciones

- Tabla de DetraccionesDocumento1 páginaTabla de DetraccionesKIMSA PICHQA100% (5)

- Tabla de Detracciones PDFDocumento1 páginaTabla de Detracciones PDFPablo Alejandro Martinez SilvaAún no hay calificaciones

- Tabla de Porcentajes de Detracciones Sunat 2023Documento2 páginasTabla de Porcentajes de Detracciones Sunat 2023SusanMargotHuancaFloresAún no hay calificaciones

- Tabla de DetraccionDocumento2 páginasTabla de DetraccionPamela Lizbeth Bustamante RiveraAún no hay calificaciones

- 6.1 Operaciones Gravadas Con El Igv-DetraccionesDocumento4 páginas6.1 Operaciones Gravadas Con El Igv-DetraccionesMilagros Salazar RamosAún no hay calificaciones

- Semana 09 Detrac, Percepcion y RetencionDocumento23 páginasSemana 09 Detrac, Percepcion y RetencionMedaly Andrea Lozano ÑavincopaAún no hay calificaciones

- Detracciones VigentesDocumento6 páginasDetracciones VigentesLynn OrbeAún no hay calificaciones

- Cuadro de DetraccionesDocumento1 páginaCuadro de Detraccionescindy100% (1)

- Detracciones de Igv. 2021Documento85 páginasDetracciones de Igv. 2021William Celestino REQUENA ARANAAún no hay calificaciones

- DETRACCIONES, RETENCIONES Y Percepciones-Aplicacion-practicaDocumento73 páginasDETRACCIONES, RETENCIONES Y Percepciones-Aplicacion-practicaBeatriz Flores CarpioAún no hay calificaciones

- Nuevos Cambios en Las Tasas Detracciones 2021 - Noticiero ContableDocumento29 páginasNuevos Cambios en Las Tasas Detracciones 2021 - Noticiero ContableMAGALY CUBAS CALDERONAún no hay calificaciones

- Tabla de Detracciones PDFDocumento28 páginasTabla de Detracciones PDFCarlos Diaz DiazAún no hay calificaciones

- Detracciones Diapositivas CompletasDocumento48 páginasDetracciones Diapositivas CompletasElmercito Paz100% (3)

- Tabla de Porcentajes de Detracciones Sunat 2022Documento2 páginasTabla de Porcentajes de Detracciones Sunat 2022Guzmán R. MikeAún no hay calificaciones

- Tasas de Detracción (Sunat)Documento21 páginasTasas de Detracción (Sunat)HéctorRodríguezAún no hay calificaciones

- Retenciones Percepciones y Detracciones Aplicacion PracticaDocumento76 páginasRetenciones Percepciones y Detracciones Aplicacion PracticaEmerson VargasAún no hay calificaciones

- 03 DetraccionesDocumento115 páginas03 DetraccioneshedgerAún no hay calificaciones

- Detracciones Diapos PDFDocumento144 páginasDetracciones Diapos PDFabelitozegarraAún no hay calificaciones

- Tabla de DetraccionesDocumento13 páginasTabla de DetraccionesRodrich MeraAún no hay calificaciones

- Legislacion Tributaria Semana 15Documento52 páginasLegislacion Tributaria Semana 15Leslie YarlaqueAún no hay calificaciones

- Trabajo Ensayo Detracciones OtroDocumento15 páginasTrabajo Ensayo Detracciones OtroLuz Urbano MenachoAún no hay calificaciones

- Tabla de Porcentajes de Detracciones Sunat 2021Documento2 páginasTabla de Porcentajes de Detracciones Sunat 2021David Campos ÁlvarezAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualNoraAún no hay calificaciones

- Sistema Detracciones ModificacionesDocumento65 páginasSistema Detracciones ModificacionesruthAún no hay calificaciones

- Tabla de DetraccionesDocumento1 páginaTabla de DetraccionesrocioAún no hay calificaciones

- Funda Contables 5Documento26 páginasFunda Contables 5Yefry ParedesAún no hay calificaciones

- Tabla de DetraccionesDocumento1 páginaTabla de DetraccionesISABELAún no hay calificaciones

- Il2 - Tema 5Documento26 páginasIl2 - Tema 5georgyAún no hay calificaciones

- Presentacion Del SR Romulo MuchoDocumento28 páginasPresentacion Del SR Romulo MuchoedsonvillanuevaAún no hay calificaciones

- SistemaDetraccionesModificaciones 2015Documento63 páginasSistemaDetraccionesModificaciones 2015Eduin Huaman PabloAún no hay calificaciones

- Ejercicio ArdoDocumento97 páginasEjercicio ArdoAnahiAún no hay calificaciones

- Datos Empresa de Servicios Trabajo en ClaseDocumento58 páginasDatos Empresa de Servicios Trabajo en ClaseAnahiAún no hay calificaciones

- Reporte Seguimiento Crianza AnimalesDocumento2 páginasReporte Seguimiento Crianza AnimalesjmonjevAún no hay calificaciones

- Planeamiento Muro AncladoDocumento85 páginasPlaneamiento Muro AncladoRodrigo RamonAún no hay calificaciones

- Que Es El Igv DefinicionDocumento12 páginasQue Es El Igv DefinicionjhonAún no hay calificaciones

- Frial BobinoDocumento18 páginasFrial Bobinoines delfinAún no hay calificaciones

- Detracciones Igv. EXPDocumento18 páginasDetracciones Igv. EXPOsmar Mundaca ZarateAún no hay calificaciones

- Empresa Limpieza Plan NegocioDocumento27 páginasEmpresa Limpieza Plan NegocioJose BogadoAún no hay calificaciones

- AasssssssssDocumento2 páginasAasssssssssJonathan Noel Taco MarazaAún no hay calificaciones

- Calculo de VAN y TIRDocumento2 páginasCalculo de VAN y TIRDiego Fuentes Durana100% (1)

- Practica Produccion Harina y Aceite de PescadoDocumento2 páginasPractica Produccion Harina y Aceite de PescadoabigailAún no hay calificaciones

- Coeficiente de LocalizacionDocumento6 páginasCoeficiente de LocalizacionJunnior MoralesAún no hay calificaciones

- Desarrollo Practica - ResueltoDocumento19 páginasDesarrollo Practica - ResueltoEdilin HUAYNALAYA URETAAún no hay calificaciones

- JU308001Documento2 páginasJU308001roger gonzales hoyosAún no hay calificaciones

- Jo 134302Documento2 páginasJo 134302johnAún no hay calificaciones

- 11.04.2017 Retenciones Percepciones y Detracciones Aplicacion PracticaDocumento76 páginas11.04.2017 Retenciones Percepciones y Detracciones Aplicacion PracticaRAUL lopezAún no hay calificaciones

- Poa TomateDocumento5 páginasPoa TomatecarlosAún no hay calificaciones

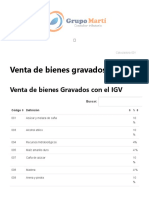

- Venta de Bienes Gravados Al SPOT - Grupo MartíDocumento3 páginasVenta de Bienes Gravados Al SPOT - Grupo MartíMagaly Cubas calderonAún no hay calificaciones

- Tabla de DetraccionesDocumento2 páginasTabla de DetraccionesYANETAún no hay calificaciones

- Tabla de Tarifas Retención ICA 2022Documento23 páginasTabla de Tarifas Retención ICA 2022Walter MorenoAún no hay calificaciones

- Cuadros de Introduccion de Datos: Plan de Inversiones Iniciales Inmovilizado MaterialDocumento25 páginasCuadros de Introduccion de Datos: Plan de Inversiones Iniciales Inmovilizado MaterialRocío GonzálezAún no hay calificaciones

- Tipos y Metodos de Medicion de ResistenciasDocumento1 páginaTipos y Metodos de Medicion de ResistenciasEduardo SalasAún no hay calificaciones

- Propiedades de Los LiquidosDocumento5 páginasPropiedades de Los LiquidosJose Orlando Melo Naranjo100% (1)

- Características Tecnológicas-Maderas TamaulipasDocumento7 páginasCaracterísticas Tecnológicas-Maderas TamaulipasAlma ChávezAún no hay calificaciones

- Guia de Matemáticas Clei 2Documento19 páginasGuia de Matemáticas Clei 2Deicy Eliana Bañol Becerra100% (1)

- Nic 37Documento5 páginasNic 37Julio CrisóstomoAún no hay calificaciones

- IPER MATRIZ Montaje Mecanico PipingDocumento4 páginasIPER MATRIZ Montaje Mecanico PipingRob MorgAún no hay calificaciones

- DPROFAM Modulo 1 Unidad 5Documento11 páginasDPROFAM Modulo 1 Unidad 5GINA BRENDA SALAZAR PIANTOAún no hay calificaciones

- Trabjo 1 Planeamineto RegionalDocumento6 páginasTrabjo 1 Planeamineto RegionaldanielAún no hay calificaciones

- Manual de Normas y Procedimientos de Laboratorio para El Diagnostico de Malaria 2da Edicion Lns GT 2017Documento102 páginasManual de Normas y Procedimientos de Laboratorio para El Diagnostico de Malaria 2da Edicion Lns GT 2017Erick CastilloAún no hay calificaciones

- Medicamento Dosis Frecuencia Via de Administración Cantidad Duración Tratamiento (DÍAS) IndicacionesDocumento1 páginaMedicamento Dosis Frecuencia Via de Administración Cantidad Duración Tratamiento (DÍAS) Indicacionessantiago lopez quesadaAún no hay calificaciones

- La Onda DioniciacaDocumento25 páginasLa Onda DioniciacaYolany AlvaradoAún no hay calificaciones

- Hongos Superioresc Clase ArchiascomycetesDocumento4 páginasHongos Superioresc Clase ArchiascomycetesFranz omar Jamanca GonzalesAún no hay calificaciones

- Apego PrimarioDocumento43 páginasApego PrimarioAndres Varela ForeroAún no hay calificaciones

- Guia Tecnica UV Solar Version 2014Documento49 páginasGuia Tecnica UV Solar Version 2014Nelson Echeverria GAún no hay calificaciones

- Recurs0s Esenciales para Impulsar El Desarr0ll0Documento4 páginasRecurs0s Esenciales para Impulsar El Desarr0ll0NicoleAún no hay calificaciones

- Activación e Inhibición EnzimáticaDocumento3 páginasActivación e Inhibición EnzimáticaAngie Marisol Quigaugno BlacazarAún no hay calificaciones

- Informe - Presentacion Del Sistema y El Equipo (Quiroz, Ceballo, Chaparro, Garcia, Depablos)Documento8 páginasInforme - Presentacion Del Sistema y El Equipo (Quiroz, Ceballo, Chaparro, Garcia, Depablos)Carlos Alveiro Ceballo VergaraAún no hay calificaciones

- Receptores Sensoriales Grado 8Documento3 páginasReceptores Sensoriales Grado 8carlos david albarracin balagueraAún no hay calificaciones

- Valoracion-Aguaje Diapositivas NatalyDocumento92 páginasValoracion-Aguaje Diapositivas NatalyRussell Robles MontesinosAún no hay calificaciones

- Guia de Aprendizaje Grado 9° - Primer PeriodoDocumento14 páginasGuia de Aprendizaje Grado 9° - Primer Periodorichard alexis monroy rojasAún no hay calificaciones

- Diagrama de 45x45Documento44 páginasDiagrama de 45x45Andrea Karolyna SalazarAún no hay calificaciones

- Dinamica Del Punto MaterialDocumento39 páginasDinamica Del Punto MaterialJoel Abdel Bravo PereiraAún no hay calificaciones

- Sartas de VelocidadDocumento38 páginasSartas de Velocidadpastor velasquez100% (2)

- Familia Oestridae MaoDocumento22 páginasFamilia Oestridae MaoMao Bajaire0% (1)

- La Escuela Rural Frente A La Expansión UrbanaDocumento20 páginasLa Escuela Rural Frente A La Expansión UrbanaMaribelAún no hay calificaciones

- Tesis Doctoral: Modelización de Interruptores Eléctricos deDocumento14 páginasTesis Doctoral: Modelización de Interruptores Eléctricos derobert_rjcAún no hay calificaciones

- Evaluación Diagnostico Geometría 5°Documento6 páginasEvaluación Diagnostico Geometría 5°Náyade RubilarAún no hay calificaciones

- Estres en La Mujer CristianaDocumento13 páginasEstres en La Mujer CristianaNaihtsirch ChrisaAún no hay calificaciones

- Maquinas Electricas I Practica 9Documento5 páginasMaquinas Electricas I Practica 9Luis Diaz100% (1)

- Adrián-Sara-Waira Informe RevisadoDocumento25 páginasAdrián-Sara-Waira Informe Revisadojuiiaan diazAún no hay calificaciones