También podría gustarte

- Gerencial Cap 7 Ejercicios - OriginalDocumento38 páginasGerencial Cap 7 Ejercicios - Originaljosue solorzano ordoñez68% (25)

- Tarea 2Documento4 páginasTarea 2Samuel Ramirez DominguezAún no hay calificaciones

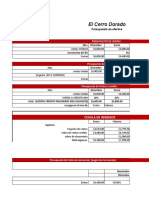

- Alejos Maricruz El Cerro DoradoDocumento3 páginasAlejos Maricruz El Cerro DoradoMartin P Baylon80% (5)

- Taller Eje 3 - Laboratorios TellDocumento5 páginasTaller Eje 3 - Laboratorios TellFABIAN ANDRES COICUE RODRIGUEZ67% (6)

- CASO CERRO BlANCO PRESUPUESTODocumento6 páginasCASO CERRO BlANCO PRESUPUESTOLogística Sánchez100% (3)

- Presupuesto de CajaDocumento6 páginasPresupuesto de CajaGonzalez LeidiAún no hay calificaciones

- Presupuesto de CajaDocumento3 páginasPresupuesto de CajaKevin CampbellAún no hay calificaciones

- Incidencia Del Turismo de Eventos en La Economía de La República Dominicana.Documento25 páginasIncidencia Del Turismo de Eventos en La Economía de La República Dominicana.Maria De Los Angeles Vidal Gonzalez100% (1)

- Cerro BlancoDocumento3 páginasCerro Blancodavid100% (3)

- Cerro Dorado ContaDocumento3 páginasCerro Dorado Contadavid100% (1)

- Tarea 1Documento3 páginasTarea 1Samuel Ramirez DominguezAún no hay calificaciones

- Cerro Matriz UvegDocumento3 páginasCerro Matriz UvegdavidAún no hay calificaciones

- Aguayo Javier PresupuestoDocumento11 páginasAguayo Javier Presupuestojesus antonio100% (1)

- EJERCICIOS Presupuesto en EfectivoDocumento10 páginasEJERCICIOS Presupuesto en EfectivoJhónatan CarranzaAún no hay calificaciones

- 1.3.1 La Empresa Comercial Del Sur S.A.Documento9 páginas1.3.1 La Empresa Comercial Del Sur S.A.Natalia Carrera100% (2)

- Laboratorio TellDocumento98 páginasLaboratorio Tellyuly llanos sacristanAún no hay calificaciones

- Presupuesto EfectivoDocumento8 páginasPresupuesto EfectivoVica AvilesAún no hay calificaciones

- Guia de Aprendizaje 26Documento8 páginasGuia de Aprendizaje 26Johan MuñozAún no hay calificaciones

- Producto5 - HERNÁNDEZ CRUZDocumento2 páginasProducto5 - HERNÁNDEZ CRUZKarla Rubi Hernández CruzAún no hay calificaciones

- UntitledDocumento10 páginasUntitledOlban VasquezAún no hay calificaciones

- Actividad Eje 3 - Costos y PresupuestosDocumento5 páginasActividad Eje 3 - Costos y PresupuestosKelly Jhoanna Tobar RiosAún no hay calificaciones

- Eje 4 Gestion Del Capital de TrabajoDocumento23 páginasEje 4 Gestion Del Capital de TrabajoAlejandro RamírezAún no hay calificaciones

- Lagunas Yatzin Presupuesto EfectivoDocumento8 páginasLagunas Yatzin Presupuesto Efectivoyatzinlagunas2509Aún no hay calificaciones

- Caso Aplicativo de Elaboración de PresupuestosDocumento5 páginasCaso Aplicativo de Elaboración de PresupuestosXochilt CoronelAún no hay calificaciones

- Ejercicio de EfectivoDocumento9 páginasEjercicio de EfectivoMajo LuceroAún no hay calificaciones

- Tejas David PresupuestoDocumento12 páginasTejas David PresupuestoKarla MartinezAún no hay calificaciones

- Cerro Blanco 4Documento3 páginasCerro Blanco 4davidAún no hay calificaciones

- Alejos Maricruz El Cerro DoradoDocumento3 páginasAlejos Maricruz El Cerro Doradocitlali garciaAún no hay calificaciones

- Alejos Maricruz El Cerro DoradoDocumento3 páginasAlejos Maricruz El Cerro Doradocitlali garciaAún no hay calificaciones

- Uveg Cerro ContabilidadDocumento3 páginasUveg Cerro Contabilidaddavid0% (1)

- Cerro Blanco 1Documento3 páginasCerro Blanco 1david0% (1)

- Cerro Blanco 2Documento3 páginasCerro Blanco 2david100% (2)

- Cervantes Maribel Presupuesto EfectivoDocumento9 páginasCervantes Maribel Presupuesto EfectivoMaribel CervantesAún no hay calificaciones

- Taller Eje 4 Capital de TrabajoDocumento25 páginasTaller Eje 4 Capital de TrabajoYelvis ConradoAún no hay calificaciones

- Ejercicios T1Documento4 páginasEjercicios T1Karlita HAún no hay calificaciones

- PresupuestoDocumento18 páginasPresupuestoRuben BarronAún no hay calificaciones

- Flujo de Caja Proyectado 1Documento8 páginasFlujo de Caja Proyectado 1Gonzalez LeidiAún no hay calificaciones

- Ejercicio de Finanzas 22Documento17 páginasEjercicio de Finanzas 22Ronald QuijivixAún no hay calificaciones

- PDF Presupuesto Efectivo Ea5 - CompressDocumento43 páginasPDF Presupuesto Efectivo Ea5 - CompressGuadalupe Chavez Martinez0% (1)

- Valdez Jesus PresupuestoDocumento11 páginasValdez Jesus Presupuestojesus antonio100% (1)

- M2. Sesion5 Financiero STD-2Documento12 páginasM2. Sesion5 Financiero STD-2Sara CarrilloAún no hay calificaciones

- Ejercicio Actividad Eje 3Documento6 páginasEjercicio Actividad Eje 3juliepaolamalagonAún no hay calificaciones

- Presupuesto EfectivoDocumento14 páginasPresupuesto EfectivoHardbae FrescoAún no hay calificaciones

- CCP EF p2Documento6 páginasCCP EF p2Julio EscalónAún no hay calificaciones

- Campos Azucena Presupuesto EfectivoDocumento8 páginasCampos Azucena Presupuesto EfectivoAZUCENA CAMPOS GUDIñOAún no hay calificaciones

- La Empresa Karol, S.A.P.F.6BDocumento6 páginasLa Empresa Karol, S.A.P.F.6BAreli Aguero LanderosAún no hay calificaciones

- Aguilar Arely Presupuesto EfectivoDocumento7 páginasAguilar Arely Presupuesto EfectivoSaily Hernandez SolisAún no hay calificaciones

- 5estados Financieros Sandalias (Real)Documento44 páginas5estados Financieros Sandalias (Real)Rafael Ricardo Pulido CarrionAún no hay calificaciones

- UntitledDocumento10 páginasUntitledJose ZunigaAún no hay calificaciones

- Contribuciones IndirectasDocumento8 páginasContribuciones IndirectasMaeve ReyesAún no hay calificaciones

- Trabajo Alex 05.11.2023Documento3 páginasTrabajo Alex 05.11.2023angelamendezrinconAún no hay calificaciones

- Flujo de CajaDocumento3 páginasFlujo de CajaLaura LargoAún no hay calificaciones

- Taller Presupuesto de EfectivoDocumento18 páginasTaller Presupuesto de EfectivoFiorella CameroAún no hay calificaciones

- Jiemenez Yezenia Presupuesto Efectivo XML.Documento9 páginasJiemenez Yezenia Presupuesto Efectivo XML.tyson chavez100% (1)

- Libro 14Documento15 páginasLibro 14Andres TipanAún no hay calificaciones

- Presupuesto de Ventas y Produccion Por ResolverDocumento7 páginasPresupuesto de Ventas y Produccion Por Resolvermichellemap23Aún no hay calificaciones

- Control Semana 5, ContabilidadDocumento5 páginasControl Semana 5, ContabilidadburhaAún no hay calificaciones

- Casos Prácticos Sesión 1Documento14 páginasCasos Prácticos Sesión 1hugo2pivaralAún no hay calificaciones

- Análisis Caso PresupuestosDocumento7 páginasAnálisis Caso PresupuestosCarla CuevasAún no hay calificaciones

- Ventas Colombia Julio 2023Documento32 páginasVentas Colombia Julio 2023Diana Marcela Guerrero BetancourthAún no hay calificaciones

- RFP ANEXO III TDR Curso Virtual Sobre Enfoque Por Compet PDFDocumento9 páginasRFP ANEXO III TDR Curso Virtual Sobre Enfoque Por Compet PDFCarlos Chavez ManriqueAún no hay calificaciones

- Perilla 2021 TGDocumento100 páginasPerilla 2021 TGPercy TapiaAún no hay calificaciones

- 9 Principios de La Planeación AdministrativaDocumento10 páginas9 Principios de La Planeación AdministrativaGladys SanchezAún no hay calificaciones

- Registro de Programa Interno de Proteccion CivilDocumento2 páginasRegistro de Programa Interno de Proteccion CivilCarlos Manrique MartinezAún no hay calificaciones

- Minuta Contrato de Aprendizaje 2484803Documento3 páginasMinuta Contrato de Aprendizaje 2484803Mayerly HerediaAún no hay calificaciones

- Tema 4 Fases Del Proceso ContableDocumento2 páginasTema 4 Fases Del Proceso ContableManuel Victor Calderon QuevedoAún no hay calificaciones

- 12 Tipos Societarios - Eirl, Sac, SCRL, Sa, SaaDocumento31 páginas12 Tipos Societarios - Eirl, Sac, SCRL, Sa, SaaAtalia RiveraAún no hay calificaciones

- El Paradigma de La T GrandeDocumento2 páginasEl Paradigma de La T GrandeLaura Belen Mendoza Huanca100% (1)

- Valle de Vitor Olgado Canahuiri MaribelDocumento7 páginasValle de Vitor Olgado Canahuiri MaribelMaribel R. OlgadoAún no hay calificaciones

- Formato Canvas Semana 5Documento2 páginasFormato Canvas Semana 5yared ramosAún no hay calificaciones

- Declaracion Jurada UnipersonalDocumento1 páginaDeclaracion Jurada UnipersonalLeo F PastinanteAún no hay calificaciones

- Informe Recepción Pmus y PacesDocumento2 páginasInforme Recepción Pmus y PacesDaniel JiménezAún no hay calificaciones

- Qué Es Una AuditoríaDocumento3 páginasQué Es Una AuditoríaMemoGEAún no hay calificaciones

- Entorno InternacionalDocumento27 páginasEntorno Internacionalwilber cortes anguloAún no hay calificaciones

- Actividad Presupuesto de VentasDocumento3 páginasActividad Presupuesto de VentasMaria Clara JaramilloAún no hay calificaciones

- Reporte Presupuesto Operativo BimboDocumento6 páginasReporte Presupuesto Operativo BimboCynthia ParraAún no hay calificaciones

- Analisis Desempeño ExcavadoraDocumento10 páginasAnalisis Desempeño ExcavadoraIvonne Marlyn De LeonAún no hay calificaciones

- Car Wash TunnDocumento14 páginasCar Wash TunnSoledad Celso MartinezAún no hay calificaciones

- SGCPADocumento38 páginasSGCPAJhanet AmpueroAún no hay calificaciones

- Comercio Internacional IDocumento34 páginasComercio Internacional IMarta Vicente PintoAún no hay calificaciones

- Justicia Laboral y Proceso Contencioso Administrativo LaboralDocumento134 páginasJusticia Laboral y Proceso Contencioso Administrativo LaboralNaho Vidal RamirezAún no hay calificaciones

- FO233-173A ANTEPROYECTO Equipo 3 PIDocumento6 páginasFO233-173A ANTEPROYECTO Equipo 3 PIFernanda GuerreroAún no hay calificaciones

- Cuaderno de Informe - Keke ChocolateDocumento16 páginasCuaderno de Informe - Keke ChocolateJuan OrbegozoAún no hay calificaciones

- Plan de Negocio Licoreria - El MerinoDocumento63 páginasPlan de Negocio Licoreria - El MerinoZOYRE IVAN ACUÃ'A CARUAJULCAAún no hay calificaciones

- Entorno de La Empresa ChalánDocumento2 páginasEntorno de La Empresa ChalánCAMILA XIOMARA CARRENO HUAMANAún no hay calificaciones

- Tarea 10Documento2 páginasTarea 10yadira.282002.perezAún no hay calificaciones

- Ayudaventas Pymes - Bogotá - Febrero - 2017Documento71 páginasAyudaventas Pymes - Bogotá - Febrero - 2017Andres PradoAún no hay calificaciones

- Item 5 LIDERAZGO ISO 14001Documento7 páginasItem 5 LIDERAZGO ISO 14001YULY PAULINA MENDOZA GARZONAún no hay calificaciones

- Formato No 4 - Sandra Patricia Hernandez UrregoDocumento1 páginaFormato No 4 - Sandra Patricia Hernandez UrregoFernando PinzonAún no hay calificaciones