También podría gustarte

- Sectores económicos en Colombia y su impacto en el comercio internacionalDe EverandSectores económicos en Colombia y su impacto en el comercio internacionalAún no hay calificaciones

- Propuesta Que Permita Seleccionar El Medio y Modo de Transporte para ImportacionDocumento38 páginasPropuesta Que Permita Seleccionar El Medio y Modo de Transporte para ImportacionChristian GarciaAún no hay calificaciones

- Sistema ferroviario de pasajeros del AMBA y CABA: Un aporte orientado hacia su regulación eficienteDe EverandSistema ferroviario de pasajeros del AMBA y CABA: Un aporte orientado hacia su regulación eficienteAún no hay calificaciones

- Approlog Rina Anchante CidattDocumento10 páginasApprolog Rina Anchante CidattJacqueline VillavicencioAún no hay calificaciones

- Apuntes Ua1 Uf1 TteDocumento12 páginasApuntes Ua1 Uf1 TteMaite Moya EspinosaAún no hay calificaciones

- Servicio de Transporte InternacionalDocumento34 páginasServicio de Transporte InternacionalChristian GarciaAún no hay calificaciones

- Sector TransporteDocumento1 páginaSector TransporteNicolai vargasAún no hay calificaciones

- Actividad A1 RedactadoDocumento6 páginasActividad A1 Redactadoalvaropallaresvega25Aún no hay calificaciones

- Perfil Logístico de ColombiaDocumento5 páginasPerfil Logístico de ColombiaMayrinYisethJimenezMartinezAún no hay calificaciones

- TransporteDocumento3 páginasTransporteLuis Dario Santillan GarciaAún no hay calificaciones

- Perspectivas Del Transporte Automotor de CargaDocumento7 páginasPerspectivas Del Transporte Automotor de CargaVictoriaAún no hay calificaciones

- CUESTIONARIO CIN 150 - HISTORIA DEL COMERCIO EN BOLIVIA - UNIDADES IV y V Con RespuestasDocumento13 páginasCUESTIONARIO CIN 150 - HISTORIA DEL COMERCIO EN BOLIVIA - UNIDADES IV y V Con RespuestasRodrigo Vargas navaAún no hay calificaciones

- Tema 1Documento79 páginasTema 1addurAún no hay calificaciones

- Manual Estadistico Del Sector Transporte 2011Documento334 páginasManual Estadistico Del Sector Transporte 2011Carlos NuñezAún no hay calificaciones

- Copia de mn2012 PDFDocumento304 páginasCopia de mn2012 PDFLeonardo RamirezAún no hay calificaciones

- Memorandum El Sector Del Transporte y LaDocumento15 páginasMemorandum El Sector Del Transporte y LaANDREA PISANIAún no hay calificaciones

- Importancia Del Transporte en MexicoDocumento13 páginasImportancia Del Transporte en MexicoJosé Salvador Rodriguez Iñiguez.Aún no hay calificaciones

- Prática 3.1Documento7 páginasPrática 3.1José ManuelAún no hay calificaciones

- El Comercio Marítimo InternacionalDocumento8 páginasEl Comercio Marítimo InternacionalFabwalkAltamiranoAún no hay calificaciones

- Trabajo Sistremas de TransporteDocumento24 páginasTrabajo Sistremas de TransporteJorge OrtizAún no hay calificaciones

- Las Importaciones y Exportaciones Del PerúDocumento5 páginasLas Importaciones y Exportaciones Del PerúChloe NoahAún no hay calificaciones

- Infraestructura InterDocumento6 páginasInfraestructura InterVictor SosaAún no hay calificaciones

- Actividad 4 Seminario de LogisticaDocumento11 páginasActividad 4 Seminario de LogisticaJosé Gregorio Romero De La RosaAún no hay calificaciones

- Análisis de La Actualidad Del Sector de Transporte en ColombiaDocumento4 páginasAnálisis de La Actualidad Del Sector de Transporte en ColombiaCamilo Andres Hoyos AlvarezAún no hay calificaciones

- Diagnostico Del Trasporte de Carga Aérea en MéxicoDocumento8 páginasDiagnostico Del Trasporte de Carga Aérea en MéxicoA.s. BarAún no hay calificaciones

- Conceptos Básicos de Logística InternacionalDocumento19 páginasConceptos Básicos de Logística InternacionalJIRLE ENRIQUEZAún no hay calificaciones

- AFAC Informe Parque Circulante 2017Documento11 páginasAFAC Informe Parque Circulante 2017ColectibondiAún no hay calificaciones

- Sector TerciarioDocumento20 páginasSector TerciarioJHULIANA YANIRA BATISTA CHOQUEAún no hay calificaciones

- Apuntes para Examen - ScribdDocumento18 páginasApuntes para Examen - ScribdwatersanmateoAún no hay calificaciones

- Evolucion Del Transporte en América LatinaDocumento4 páginasEvolucion Del Transporte en América Latinagrunden182100% (2)

- Actividad de Proyecto 10-4Documento12 páginasActividad de Proyecto 10-4Diana marcela Barrios OspinoAún no hay calificaciones

- Competitividad Del Transporte Internacional de CargasDocumento11 páginasCompetitividad Del Transporte Internacional de CargasCindyNoemíGAún no hay calificaciones

- Sector TerciarioDocumento2 páginasSector TerciarioReynaldo MendozaAún no hay calificaciones

- ENSAYO 5. Importancia Del Comercio Exterior para El Presupuesto General Del Estado Con Un Análisis de Los Convenios Internacionales Más Beneficiosos para El Ecuador.Documento11 páginasENSAYO 5. Importancia Del Comercio Exterior para El Presupuesto General Del Estado Con Un Análisis de Los Convenios Internacionales Más Beneficiosos para El Ecuador.Maria AlcivarAún no hay calificaciones

- Trabajo Maritim.Documento14 páginasTrabajo Maritim.Branco Dionicio NajarroAún no hay calificaciones

- Balanza de Servicios - MAGGY LARICODocumento9 páginasBalanza de Servicios - MAGGY LARICOMaggy LaricoAún no hay calificaciones

- EQ 14 Joseph MH TesisDocumento60 páginasEQ 14 Joseph MH TesisRitsu TainakaAún no hay calificaciones

- Transporte de Carga Terrestre en ColombiaDocumento12 páginasTransporte de Carga Terrestre en ColombiaSantiago Rodríguez Calderón67% (6)

- Informe de Parque Circulante Afac 2020Documento10 páginasInforme de Parque Circulante Afac 2020ColectibondiAún no hay calificaciones

- El Transporte Marítimo InternacionalDocumento5 páginasEl Transporte Marítimo InternacionalLucecita LupacaAún no hay calificaciones

- Sector TerciarioDocumento4 páginasSector Terciarioyissenith rodriguezAún no hay calificaciones

- Formato Propuesta Maestria en Logistica IntegralDocumento24 páginasFormato Propuesta Maestria en Logistica Integralyuelis navarroAún no hay calificaciones

- El Sector de Transporte en La Economía ColombianaDocumento23 páginasEl Sector de Transporte en La Economía ColombianaKaren OrtizAún no hay calificaciones

- Ensayo LogisticaDocumento7 páginasEnsayo LogisticaIdali Bejarano DelgadoAún no hay calificaciones

- Taller Actividad 12Documento7 páginasTaller Actividad 12Li JuAún no hay calificaciones

- Zona Libre de ColónDocumento33 páginasZona Libre de ColónJavier ValdezAún no hay calificaciones

- Top 10 de Los Países Con Mejor Logística Del MundoDocumento4 páginasTop 10 de Los Países Con Mejor Logística Del MundoJaime Enrique Velasco VillegasAún no hay calificaciones

- Analisis Trafico MaritimoDocumento70 páginasAnalisis Trafico MaritimoCarlos A. Fernandez MayoAún no hay calificaciones

- Articulo Gestion AeronauticaDocumento2 páginasArticulo Gestion AeronauticaGuido BernalAún no hay calificaciones

- El Transporte Maritimo y La Demanda de MercancíasDocumento19 páginasEl Transporte Maritimo y La Demanda de MercancíasAlberto MendozaAún no hay calificaciones

- Subsectores TransporteDocumento4 páginasSubsectores TransporteAlejandra SuarezAún no hay calificaciones

- Mejores Plataformas Logísticas MundialesDocumento3 páginasMejores Plataformas Logísticas MundialesSandra JaimesAún no hay calificaciones

- Sector Terciario en ColombiaDocumento4 páginasSector Terciario en Colombiajesusdavid cervantes mangaAún no hay calificaciones

- Comercio y Negocios GlobalesDocumento7 páginasComercio y Negocios GlobalesEmily VargasAún no hay calificaciones

- ENTREGADocumento6 páginasENTREGAJhonatan MendozaAún no hay calificaciones

- Costos y SobrecostosDocumento66 páginasCostos y SobrecostosPablo Cpm100% (1)

- Unidad Didáctica 1. OTVDocumento22 páginasUnidad Didáctica 1. OTVElena QuintanillaAún no hay calificaciones

- Estudio de Mercado Crema Corporal de CafeDocumento33 páginasEstudio de Mercado Crema Corporal de CafeElizitaGCAún no hay calificaciones

- Parque Vehicular en HondurasDocumento7 páginasParque Vehicular en HondurasJimmy MaradiagaAún no hay calificaciones

- Estudio de VinosDocumento34 páginasEstudio de VinosPablo HurtubiaAún no hay calificaciones

- 12 Diagnostico FinancieroDocumento24 páginas12 Diagnostico Financieroluisa sanabriaAún no hay calificaciones

- Final Producción Esbelta 2294 2021-2Documento6 páginasFinal Producción Esbelta 2294 2021-2Giam Pier AnticonaAún no hay calificaciones

- Manejo Del Proceso de Exportación de MercancíasDocumento12 páginasManejo Del Proceso de Exportación de MercancíasElian Enrrique Mosquera PereaAún no hay calificaciones

- Presupuesto Maestro de La Empresa INVGRAGAN S.A.S. de 2017 - 2021 PDFDocumento49 páginasPresupuesto Maestro de La Empresa INVGRAGAN S.A.S. de 2017 - 2021 PDFkarimAún no hay calificaciones

- Memoria Institucional 2020Documento96 páginasMemoria Institucional 2020Josmel L. Minaya HerreraAún no hay calificaciones

- UNI - Examen Parcial-FINANZAS AMBIENTALES - Ciclo de Verano 2023Documento2 páginasUNI - Examen Parcial-FINANZAS AMBIENTALES - Ciclo de Verano 2023ESTEFANY LEON NUÑEZAún no hay calificaciones

- Colegio de Contadores La Libertad - NIIF 2 ParticipanteDocumento37 páginasColegio de Contadores La Libertad - NIIF 2 ParticipanteMagaliChrissAcuñaChavarryAún no hay calificaciones

- CASO Arrendamiento de CamionesDocumento2 páginasCASO Arrendamiento de CamionesYrving Giancarlos Chunga VentocillaAún no hay calificaciones

- Informe de Tutoria Vi - Grupo 01Documento14 páginasInforme de Tutoria Vi - Grupo 01ANGELA PAMELA ALZA ORTEGAAún no hay calificaciones

- Terminos y Condiciones Mto CoDocumento10 páginasTerminos y Condiciones Mto CoANDREA YOLIMA LAGOS MORENOAún no hay calificaciones

- Linea Del TiempoDocumento3 páginasLinea Del TiempoClaudia AlmendarizAún no hay calificaciones

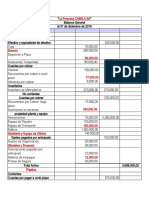

- La Empresa CAMILA SADocumento2 páginasLa Empresa CAMILA SAMando LópezAún no hay calificaciones

- Contrato de Arrendamiento Vivienda Urbana No. 7Documento7 páginasContrato de Arrendamiento Vivienda Urbana No. 7Sebas CardonaAún no hay calificaciones

- Unidad 1 Caso Practico EnunciadoDocumento6 páginasUnidad 1 Caso Practico EnunciadoMauricioFonsecaAún no hay calificaciones

- Finanzas en Mi Colegio - Guía Del DocenteDocumento128 páginasFinanzas en Mi Colegio - Guía Del Docentejemmes21Aún no hay calificaciones

- OTRO EJEMPLO DE PLAN DE NEGOCIO - UnlockedDocumento142 páginasOTRO EJEMPLO DE PLAN DE NEGOCIO - UnlockedmiguelAún no hay calificaciones

- Comparto 'Activ11 - Propongo Acciones para El Uso Responsable de Los Recursos Económicos - ' Con UstedDocumento5 páginasComparto 'Activ11 - Propongo Acciones para El Uso Responsable de Los Recursos Económicos - ' Con UstedMirianRiveraAlaveAún no hay calificaciones

- EntidadDocumento3 páginasEntidadMARIA GUADALUPE SIMON JASSOAún no hay calificaciones

- Revista de EconomíaDocumento176 páginasRevista de EconomíabibliomirandaAún no hay calificaciones

- LP10365G-0548-F700-PRO-00024 - Rev 2Documento3 páginasLP10365G-0548-F700-PRO-00024 - Rev 2Jean Carlos Avelino RomualdoAún no hay calificaciones

- Act 2 VentasDocumento5 páginasAct 2 VentasMariana Alvarado de RegilAún no hay calificaciones

- La Fabril-Administraciòn FinancieraDocumento34 páginasLa Fabril-Administraciòn FinancieraLUIS FERNANDO AGUILA MORAAún no hay calificaciones

- Preciosmaximos 2016Documento35 páginasPreciosmaximos 2016Fernando Martinez BravoAún no hay calificaciones

- Pauta Guía 1 Cálculo RemuneracionesDocumento52 páginasPauta Guía 1 Cálculo RemuneracionesProfesora Valentina MirandaAún no hay calificaciones

- Malla Curricular EconomiaDocumento1 páginaMalla Curricular EconomiaDANIELA VERENICE MILLAN VILLAVICENCIOAún no hay calificaciones

- Ensayo Película Tiempos Modernos Charles ChaplinDocumento2 páginasEnsayo Película Tiempos Modernos Charles ChaplinSolis Alex67% (3)

- Sistemas Integrados Eje 4Documento18 páginasSistemas Integrados Eje 4John Hernan BohorquezAún no hay calificaciones

- Protocolo Individual Derecho 2Documento2 páginasProtocolo Individual Derecho 2Misael hernandez martinezAún no hay calificaciones

- Guía Grupo 1 RSEDocumento8 páginasGuía Grupo 1 RSENadia DroguettAún no hay calificaciones

- Orden - Arboleda Del Campestre Algarrobo-Apt-Int090502Documento6 páginasOrden - Arboleda Del Campestre Algarrobo-Apt-Int090502liliana muñozAún no hay calificaciones

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Comida Mexicana: Las Recetas Secretas de AbuelaDe EverandComida Mexicana: Las Recetas Secretas de AbuelaCalificación: 4 de 5 estrellas4/5 (8)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El Porfiriato y la revolución en la historia de México: Una conversaciónDe EverandEl Porfiriato y la revolución en la historia de México: Una conversaciónCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- ¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresDe Everand¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresCalificación: 4.5 de 5 estrellas4.5/5 (12)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones