También podría gustarte

- Estudio del Impuesto sobre la Renta 2021: Personas moralesDe EverandEstudio del Impuesto sobre la Renta 2021: Personas moralesAún no hay calificaciones

- Estudio del Impuesto sobre la Renta. Personas morales 2019De EverandEstudio del Impuesto sobre la Renta. Personas morales 2019Aún no hay calificaciones

- UF1819 - Proyecto y viabilidad del negocio o microempresaDe EverandUF1819 - Proyecto y viabilidad del negocio o microempresaCalificación: 1 de 5 estrellas1/5 (1)

- Mypes FinalDocumento15 páginasMypes FinalAnthony Mostacero Perez100% (1)

- Caso Practico 66 PDFDocumento3 páginasCaso Practico 66 PDFMoisés TorresAún no hay calificaciones

- Comprobantes de Pago - Consideraciones para Evitar Contingencias TributariasDocumento53 páginasComprobantes de Pago - Consideraciones para Evitar Contingencias TributariasJhon Alfredo Mamani ZapanaAún no hay calificaciones

- Lorena ENSAYO REGIMENES TRIBUTARIOS CIIDocumento5 páginasLorena ENSAYO REGIMENES TRIBUTARIOS CIIELIZABETH LORENA PARILLO SOTOMAYORAún no hay calificaciones

- Norma XVI Del Códogo TributarioDocumento22 páginasNorma XVI Del Códogo TributarioErick Herrera SAún no hay calificaciones

- Contratos de Construccion A Largo PlazoDocumento5 páginasContratos de Construccion A Largo PlazoMarcos Miguel Sánchez100% (1)

- Regimenes TributariosDocumento37 páginasRegimenes TributariosYersonAún no hay calificaciones

- Comparación de Regimenes VigentesDocumento15 páginasComparación de Regimenes VigentesMarcela RodasAún no hay calificaciones

- Aunditoria FinancieraDocumento22 páginasAunditoria FinancieraBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Regimem TributarioDocumento9 páginasRegimem TributarioIngri CruzAún no hay calificaciones

- Trabajo Final Regimenes Tributarios Mis NellyDocumento22 páginasTrabajo Final Regimenes Tributarios Mis Nelly1120576cntAún no hay calificaciones

- Aplicación Contable Tributaria IIDocumento15 páginasAplicación Contable Tributaria IIRogelio HurtadoAún no hay calificaciones

- Régimen TributarioDocumento7 páginasRégimen TributarioMichell Leonardo Salazar LluenAún no hay calificaciones

- Trabajo8 SEMINARIO TALLER IIIDocumento10 páginasTrabajo8 SEMINARIO TALLER IIILuiso AncajimaAún no hay calificaciones

- Ali AraujoDocumento19 páginasAli AraujoEdwin FranK Buny LlamoAún no hay calificaciones

- UNIDAD N.º 04 - Régimen Tributario, Laboral, y de La Tutela JurídicaDocumento44 páginasUNIDAD N.º 04 - Régimen Tributario, Laboral, y de La Tutela JurídicaMayra GalvezAún no hay calificaciones

- Trabajo Final Intr. Inv. Neg.Documento40 páginasTrabajo Final Intr. Inv. Neg.MariaAún no hay calificaciones

- Sandra Carrillo Cornejo WordDocumento11 páginasSandra Carrillo Cornejo WordSandra Carrillo CornejoAún no hay calificaciones

- Regimen SimplificadoDocumento9 páginasRegimen SimplificadoJhoselin Mayra GutierrezAún no hay calificaciones

- Regimen SimplificadoDocumento9 páginasRegimen SimplificadoJhoselin Mayra GutierrezAún no hay calificaciones

- Contabilidad General: V Ciclo Ingenierias Industrial, Seguridad Y Minas, Civil, Mecatrónica Y SistemasDocumento53 páginasContabilidad General: V Ciclo Ingenierias Industrial, Seguridad Y Minas, Civil, Mecatrónica Y Sistemasalfonso jesus becerra titoAún no hay calificaciones

- Upo3 FinalDocumento18 páginasUpo3 FinalJhon CHAún no hay calificaciones

- Trabajo Monografico de RégimenesDocumento25 páginasTrabajo Monografico de RégimenesAldair Olivera100% (1)

- Renta Personal y Empresarial V Ensayo - Grupo 4Documento10 páginasRenta Personal y Empresarial V Ensayo - Grupo 4Carlos Silva MesiaAún no hay calificaciones

- Régimen Especial Del Impuesto A La RentaDocumento15 páginasRégimen Especial Del Impuesto A La RentaArturo LlaiqueAún no hay calificaciones

- Triptico Pregunta15Documento2 páginasTriptico Pregunta15Frank Jeffrey Pillpe RiverosAún no hay calificaciones

- AsdfghjkDocumento5 páginasAsdfghjkYudith Delgado GavidiaAún no hay calificaciones

- Actividad #2 Reconocimiento Del ProcesoDocumento9 páginasActividad #2 Reconocimiento Del Procesoandres garcia100% (1)

- Trabajo Final Derecho Grupo 2-WordDocumento32 páginasTrabajo Final Derecho Grupo 2-WordSAID DAMASO RODRIGUEZAún no hay calificaciones

- Articulo de Opinión Grupo 01 (1) (1) AaaaaaaaDocumento5 páginasArticulo de Opinión Grupo 01 (1) (1) AaaaaaaaJordan Andre Varas CruzAún no hay calificaciones

- Trabajo - 4 SemanaDocumento9 páginasTrabajo - 4 SemanaJS RoxanaAún no hay calificaciones

- 2.2 RegimenesDocumento39 páginas2.2 RegimenesNatalia Fernandez AucasiAún no hay calificaciones

- S02.s1 - Regímenes Tributarios ClaseDocumento43 páginasS02.s1 - Regímenes Tributarios ClaseDavidAún no hay calificaciones

- Mype Tributario Final 1Documento25 páginasMype Tributario Final 1Yina BellAún no hay calificaciones

- S14.s2. Material L.C.T.Documento20 páginasS14.s2. Material L.C.T.Johana Yamileth Romero ParedesAún no hay calificaciones

- Regimenes TributariosDocumento32 páginasRegimenes Tributariosrocio patricia penadilllo huashuayoAún no hay calificaciones

- Trabajo Final ImpuestoDocumento18 páginasTrabajo Final ImpuestoNatalis Novas100% (1)

- S02.s1 - Regímenes Tributarios Clase PDFDocumento41 páginasS02.s1 - Regímenes Tributarios Clase PDFRonald ChesterAún no hay calificaciones

- Nrus MinimaketDocumento18 páginasNrus MinimaketMaría Alejandra Soto RojasAún no hay calificaciones

- Libros Contables Y Regimenes: Obligados A DeclararDocumento34 páginasLibros Contables Y Regimenes: Obligados A DeclararLANDAURO LEON ARIANA ISABELAún no hay calificaciones

- Las Micro y Pequeñas Empresas (MYPEs) en El PerúDocumento10 páginasLas Micro y Pequeñas Empresas (MYPEs) en El PerúWilson Augusto Sandoval CalleAún no hay calificaciones

- Safari - 5 Nov 2023 5:32 P.M.Documento1 páginaSafari - 5 Nov 2023 5:32 P.M.jyc87d2mgqAún no hay calificaciones

- REGIMENESDocumento8 páginasREGIMENESmary ariasAún no hay calificaciones

- Regimen GeneralDocumento35 páginasRegimen GeneralYon castillo quispeAún no hay calificaciones

- Universidad Nacional de BarrancaDocumento6 páginasUniversidad Nacional de BarrancaDIDIER MARCELINO CORDOVA RAMOSAún no hay calificaciones

- Presentación Moda Rústico BeigeDocumento19 páginasPresentación Moda Rústico Beige48550926Aún no hay calificaciones

- Proyecto de JenniferDocumento12 páginasProyecto de Jenniferjs3656953Aún no hay calificaciones

- Mype - CaracteristicasDocumento37 páginasMype - CaracteristicasJefrey EIAún no hay calificaciones

- Semana 10 2021Documento14 páginasSemana 10 202103-DE-LI-DANITZA LIZETTE GUILLEN LOZANOAún no hay calificaciones

- Ta Tributario4Documento11 páginasTa Tributario4Paula Garcia Renteria0% (1)

- Regimenes FiscalesDocumento5 páginasRegimenes FiscalesGabriel AguilarAún no hay calificaciones

- Tributacion Micro y Prqueñas EmpresasDocumento14 páginasTributacion Micro y Prqueñas EmpresasJosimar Quispe SerquenAún no hay calificaciones

- Proyecto Empresarial Semana 6Documento40 páginasProyecto Empresarial Semana 6mirianbarnett02Aún no hay calificaciones

- S5-Sistema TributarioDocumento37 páginasS5-Sistema TributarioMobile LegendsAún no hay calificaciones

- Unidad 1 - Semana 2 Regimenes TributariosDocumento61 páginasUnidad 1 - Semana 2 Regimenes TributariosAngie cmAún no hay calificaciones

- Contabilidad ArgentinaDocumento27 páginasContabilidad ArgentinaJIMMY IMAÑA TAMAYAún no hay calificaciones

- Regimen TributarioDocumento7 páginasRegimen TributarioAstrid SantibañezAún no hay calificaciones

- Tema 7 Formas Legales y Constitución de Los Mypes en PerúDocumento15 páginasTema 7 Formas Legales y Constitución de Los Mypes en PerúJuan MirandaAún no hay calificaciones

- Semejanzas y Diferencias de Los Regimenes T.Documento38 páginasSemejanzas y Diferencias de Los Regimenes T.Gfranco Ramirez Torres0% (1)

- Sesión Nro. 05: Renta de Tercera Categoría Y Regímenes TributariosDocumento5 páginasSesión Nro. 05: Renta de Tercera Categoría Y Regímenes TributariosEmil MendozaAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- IGV Renta Mensual PDFDocumento5 páginasIGV Renta Mensual PDFeder67Aún no hay calificaciones

- CaratulaDocumento1 páginaCaratulaBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Computo Parte 1-1Documento1 páginaComputo Parte 1-1BERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Anexo1 Formatos EEFF No SupervisadasDocumento30 páginasAnexo1 Formatos EEFF No SupervisadasRnz GomezAún no hay calificaciones

- RS F.A. CDocumento16 páginasRS F.A. CBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Regimen de DetraccionDocumento10 páginasRegimen de DetraccionBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Informe Auditoria Fianc.Documento5 páginasInforme Auditoria Fianc.BERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Practica Calificada #1 ER, ERI Y ECP 4Documento1 páginaPractica Calificada #1 ER, ERI Y ECP 4BERLY EDSON PRIETO SANTOSAún no hay calificaciones

- IGV Renta Mensual PDFDocumento5 páginasIGV Renta Mensual PDFeder67Aún no hay calificaciones

- Tarea de Investigación FormativaDocumento1 páginaTarea de Investigación FormativaBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Facultad DE Ciencias Económicas Administrativas Y Contables: Scuela Rofesional de OntabilidadDocumento6 páginasFacultad DE Ciencias Económicas Administrativas Y Contables: Scuela Rofesional de OntabilidadBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Poder Legislativo 1Documento5 páginasPoder Legislativo 1BERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Control de LecturaDocumento2 páginasControl de LecturaBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Monografia de Contabilidad Completa en ExcelDocumento2 páginasMonografia de Contabilidad Completa en ExcelBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Que Son Los TributosDocumento4 páginasQue Son Los TributosBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Ejercicios Basicos de ExcelDocumento11 páginasEjercicios Basicos de ExcelBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Formato 3.6 - Libro de Inventarios y Balances - Detalle Del Saldo de La Cuenta 19 - Provisión para Cuentas de Cobranza DudosaDocumento2 páginasFormato 3.6 - Libro de Inventarios y Balances - Detalle Del Saldo de La Cuenta 19 - Provisión para Cuentas de Cobranza DudosaBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Acreditada Internacionalmente y Lincenciada Por SuneduDocumento5 páginasAcreditada Internacionalmente y Lincenciada Por SuneduBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Año Del Fortalecimiento de La Soberanía NacionalDocumento2 páginasAño Del Fortalecimiento de La Soberanía NacionalBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Organigrama Del Sistema Financiero PeruanoDocumento1 páginaOrganigrama Del Sistema Financiero PeruanoBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Responsabilidades Del AuditorDocumento23 páginasResponsabilidades Del AuditorBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Pre DialDocumento2 páginasPre DialBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Exposicion DeontologiaDocumento13 páginasExposicion DeontologiaBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Los Cinco Secretos de La Innovación Crear o MorirDocumento28 páginasLos Cinco Secretos de La Innovación Crear o MorirBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Acoso EscolarDocumento4 páginasAcoso EscolarRafael PerezAún no hay calificaciones

- Flujo Circular EconomiaDocumento2 páginasFlujo Circular EconomiaBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Año Del Bicentenario Del PerúDocumento9 páginasAño Del Bicentenario Del PerúBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- ChequeDocumento9 páginasChequeBERLY EDSON PRIETO SANTOSAún no hay calificaciones

- Qué Es El Impuesto de Renta y ComplementariosDocumento2 páginasQué Es El Impuesto de Renta y ComplementariosAnghieAún no hay calificaciones

- Ejercicio Rol PagosDocumento36 páginasEjercicio Rol PagosADRIANA GUISCASOAún no hay calificaciones

- Naturaleza y Acreditacion de Las Mermas PDFDocumento3 páginasNaturaleza y Acreditacion de Las Mermas PDFDastupilloAún no hay calificaciones

- Personas Morales No LucrativasDocumento12 páginasPersonas Morales No LucrativasPedro Adrián HGAún no hay calificaciones

- Ley Zona LibreDocumento12 páginasLey Zona LibreThXk9Aún no hay calificaciones

- 6 Preguntas Frecuentes Sobre Las DetraccionesDocumento3 páginas6 Preguntas Frecuentes Sobre Las DetraccionesMILAGROS YANE ACUÑA BRAVOAún no hay calificaciones

- Estados Financieros 2020 SigmaDocumento12 páginasEstados Financieros 2020 SigmaAniAún no hay calificaciones

- Trabajo de Grado, PROPUESTADocumento36 páginasTrabajo de Grado, PROPUESTASamuel GuacaranAún no hay calificaciones

- Nomina, Percepciones, Deducciones, EtcDocumento6 páginasNomina, Percepciones, Deducciones, EtcYaadhira Morrueecoz100% (1)

- Impuestos Sobre El SalarioDocumento3 páginasImpuestos Sobre El SalarioFrancisco Ledezma MedinaAún no hay calificaciones

- Casos Liquidación de IR-Maylin Carolina Jumbo YagualDocumento4 páginasCasos Liquidación de IR-Maylin Carolina Jumbo YagualMaylin Carolina Jumbo YagualAún no hay calificaciones

- Informe Estados Financieros Universidad Metropolitana 2018 2017 AuditadosDocumento46 páginasInforme Estados Financieros Universidad Metropolitana 2018 2017 Auditadosfrancisco ippolitoAún no hay calificaciones

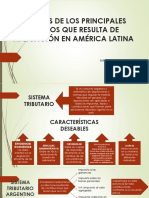

- Análisis de Los Principales Tributos Que Resulta deDocumento11 páginasAnálisis de Los Principales Tributos Que Resulta deNELLY RINCONAún no hay calificaciones

- 700 - 1a. Quincena, Diciembre 2018Documento84 páginas700 - 1a. Quincena, Diciembre 2018David HernandezAún no hay calificaciones

- Modelo de Pre Practicas ProfesionalesDocumento95 páginasModelo de Pre Practicas ProfesionalesMarcos Abad PerezAún no hay calificaciones

- Miriam - Torres - Asesoría Al Sr. GonzálezDocumento10 páginasMiriam - Torres - Asesoría Al Sr. GonzálezMiriam Del Carmen Torres MurilloAún no hay calificaciones

- PM GeneralDocumento292 páginasPM GeneralJorge Armando Barrera CoyocAún no hay calificaciones

- Trabajo Monográfico Renta de Cuarta CategoriaDocumento11 páginasTrabajo Monográfico Renta de Cuarta CategoriaOfertasHuarazOfertas100% (2)

- Boe S 2021 158Documento18 páginasBoe S 2021 158sat25555Aún no hay calificaciones

- Proyecto Helados FinalDocumento18 páginasProyecto Helados FinalRafael Ricardo RuedaAún no hay calificaciones

- Argumentos de Defensa Tope A Deducciones PersonalesDocumento12 páginasArgumentos de Defensa Tope A Deducciones PersonalesRed Contable MXAún no hay calificaciones

- Copia de Formulario SRI - GPDocumento1 páginaCopia de Formulario SRI - GPAngel ChaloAún no hay calificaciones

- Impuestos A Los Actos y ContratosDocumento18 páginasImpuestos A Los Actos y Contratosbetoto perezAún no hay calificaciones

- Derecho Tributario Ii - Examen Final - 12.01.2021Documento4 páginasDerecho Tributario Ii - Examen Final - 12.01.2021Gamarra H. OlenkaAún no hay calificaciones

- No. 01701-1-2021 (Préstamo Entre Vinculadas)Documento46 páginasNo. 01701-1-2021 (Préstamo Entre Vinculadas)Bruno BardelliniAún no hay calificaciones

- 1ro Bgu - Emprendimient y Gestión Semana 18Documento7 páginas1ro Bgu - Emprendimient y Gestión Semana 18Sthefania AnchundiaAún no hay calificaciones

- Capítulo XV ResumenDocumento3 páginasCapítulo XV ResumenAlejandra MonzónAún no hay calificaciones