0% encontró este documento útil (0 votos)

184 vistas12 páginasLey de Zonas Libres en Honduras

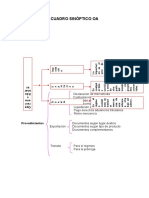

1. Honduras ha creado varios regímenes como ZOLI, ZIP y RIT para fomentar la inversión privada y exportaciones mediante beneficios fiscales. 2. La Ley de Zonas Libres otorga exoneración de impuestos a las mercancías, ventas, producciones e ingresos de empresas en zonas libres. 3. Los principales regímenes (ZOLI, ZIP, RIT) brindan beneficios fiscales a empresas exportadoras ubicadas en zonas libres u otras zonas industriales.

Cargado por

ThXk9Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

184 vistas12 páginasLey de Zonas Libres en Honduras

1. Honduras ha creado varios regímenes como ZOLI, ZIP y RIT para fomentar la inversión privada y exportaciones mediante beneficios fiscales. 2. La Ley de Zonas Libres otorga exoneración de impuestos a las mercancías, ventas, producciones e ingresos de empresas en zonas libres. 3. Los principales regímenes (ZOLI, ZIP, RIT) brindan beneficios fiscales a empresas exportadoras ubicadas en zonas libres u otras zonas industriales.

Cargado por

ThXk9Derechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd