También podría gustarte

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017De EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Calificación: 3 de 5 estrellas3/5 (2)

- Responsabilidad Solidaria en Materia FiscalDocumento5 páginasResponsabilidad Solidaria en Materia FiscalLuis KingAún no hay calificaciones

- Plazos tributarios CIATDocumento17 páginasPlazos tributarios CIATEdith EstradaAún no hay calificaciones

- Obligaciones TributariasDocumento9 páginasObligaciones TributariasRobinson CORDERO ROMEROAún no hay calificaciones

- Actividad 2 - Acción de Cobro DIANDocumento6 páginasActividad 2 - Acción de Cobro DIANWilliam Hernando FULA MARTINEZAún no hay calificaciones

- Prescripción Mama de JoséDocumento4 páginasPrescripción Mama de Josépiedad gonzalezAún no hay calificaciones

- MANUAL CÓDIGO TRIBUTARIO PRESCRIPCIÓNDocumento11 páginasMANUAL CÓDIGO TRIBUTARIO PRESCRIPCIÓNGISELLE ÁLVAREZAún no hay calificaciones

- Transmision y Extincion de La Obligacion Tributaria 1Documento20 páginasTransmision y Extincion de La Obligacion Tributaria 1Arnold Mas Villanueva100% (1)

- Prescripción: Dra: Tany Marisela Gallardo QuirozDocumento40 páginasPrescripción: Dra: Tany Marisela Gallardo QuirozWillians Jonathan Carranza DongoAún no hay calificaciones

- Delitos TributariosDocumento115 páginasDelitos TributariosChristian Cordova PinedoAún no hay calificaciones

- Prescripción en Materia TributariaDocumento4 páginasPrescripción en Materia TributariaAndrés Barra CabreraAún no hay calificaciones

- Delitos Tributarios-EticaDocumento14 páginasDelitos Tributarios-EticaJennifer Lopez100% (1)

- Actividad 2 Legislacion TributariaDocumento9 páginasActividad 2 Legislacion TributariaOscar Javier Yomayusa CañonAún no hay calificaciones

- Informe Legislación TributariaDocumento16 páginasInforme Legislación TributariaLaddy Bernal CendalesAún no hay calificaciones

- Caducidad y Prescripción en Materia FiscalDocumento17 páginasCaducidad y Prescripción en Materia FiscalDaniel ArellanesAún no hay calificaciones

- Formas de extinción de la deuda tributariaDocumento3 páginasFormas de extinción de la deuda tributariaRodrigoGodinAún no hay calificaciones

- Extinción de La Obligación TributariaDocumento7 páginasExtinción de La Obligación TributariaJonatán GómezAún no hay calificaciones

- Obligación TributariaDocumento6 páginasObligación TributariaLuisa Mori IsuizaAún no hay calificaciones

- Onligacion TributariaDocumento69 páginasOnligacion TributariaDenzel Ramos HuamanAún no hay calificaciones

- Cambios - Prescripción 2018Documento40 páginasCambios - Prescripción 2018Christian Cordova PinedoAún no hay calificaciones

- Caducidad, Prescripción y Condonación de Créditos FiscalesDocumento6 páginasCaducidad, Prescripción y Condonación de Créditos Fiscalesgaspar67Aún no hay calificaciones

- EVALUACION PARCIAL CBMDocumento4 páginasEVALUACION PARCIAL CBMCINTIA BENAVENTE MONZONAún no hay calificaciones

- Modos de Extincion TributarioDocumento14 páginasModos de Extincion TributariogabrielatoschiAún no hay calificaciones

- Arnold TributarioDocumento21 páginasArnold TributarioKatheryn Mayret Macalopu NuñezAún no hay calificaciones

- Trabajo Final TributoDocumento13 páginasTrabajo Final TributoPatty SolorzanoAún no hay calificaciones

- Extinción de La Obligación Tributaria Semana 6 3-22Documento34 páginasExtinción de La Obligación Tributaria Semana 6 3-22Sonia PérezAún no hay calificaciones

- DERECHO III, Examen FinalDocumento12 páginasDERECHO III, Examen FinalKEVIN GARCIAAún no hay calificaciones

- Guia Del Código TributarioDocumento4 páginasGuia Del Código TributarioLú AriasAún no hay calificaciones

- 7 Apuntes Derecho Tributario Septima UnidadDocumento24 páginas7 Apuntes Derecho Tributario Septima UnidadNicolás CofréAún no hay calificaciones

- S011.s1 - TareaDocumento6 páginasS011.s1 - TareaCamila Ramos farajaAún no hay calificaciones

- Franco - Jarith - Normas Constitucionales en Materia Tributaria y Codigo TributarioDocumento14 páginasFranco - Jarith - Normas Constitucionales en Materia Tributaria y Codigo TributarioJarith Sofia Franco MendozaAún no hay calificaciones

- 3.3.9.4. - Suspensión e Interrupción de La PrescripciónDocumento8 páginas3.3.9.4. - Suspensión e Interrupción de La PrescripciónFrancisca J. VegaAún no hay calificaciones

- Impuesto sobre las ventas: análisis de acción de cobro y estrategias para mitigar consecuenciasDocumento9 páginasImpuesto sobre las ventas: análisis de acción de cobro y estrategias para mitigar consecuenciaskatherin tatiana dulce andradeAún no hay calificaciones

- Respuestas Controladas (Cursado 2020)Documento46 páginasRespuestas Controladas (Cursado 2020)Juan Ignacio HidalgoAún no hay calificaciones

- La Fiscalizacion TributariaDocumento28 páginasLa Fiscalizacion TributariaIgnacio PadillaAún no hay calificaciones

- Extinciã N de La Relaciã N Juridica TributariaDocumento37 páginasExtinciã N de La Relaciã N Juridica TributariaFátima OrtizAún no hay calificaciones

- Guía de TP - LTT III 2020Documento20 páginasGuía de TP - LTT III 2020Marcelo FleitaAún no hay calificaciones

- SpechDocumento14 páginasSpechAlexa GómezAún no hay calificaciones

- Clase 6Documento44 páginasClase 6Eder Gabriel JustinianoAún no hay calificaciones

- Fundamentos de Derecho RioDocumento9 páginasFundamentos de Derecho RioFernando MejiaAún no hay calificaciones

- 5 Condonacion Prescripcion y NovacionDocumento7 páginas5 Condonacion Prescripcion y NovacionMarlon MotoAún no hay calificaciones

- Normas declaraciones sustitutivas SRIDocumento7 páginasNormas declaraciones sustitutivas SRILorena Díaz MoreiraAún no hay calificaciones

- Codigo TributarioDocumento4 páginasCodigo Tributariokoka1234tanAún no hay calificaciones

- Deberes y Obligaciones de Los Contribuyentes y Responsables Del Impuesto Sobre La Renta Codigo 1Documento14 páginasDeberes y Obligaciones de Los Contribuyentes y Responsables Del Impuesto Sobre La Renta Codigo 1Belina poloAún no hay calificaciones

- T5 Margiori Elizabeth Quiliche GonzalesDocumento4 páginasT5 Margiori Elizabeth Quiliche GonzalesEmpesa Natividad sac TransporteAún no hay calificaciones

- Ley de Regularización Tributaria Decreto 1-2013Documento4 páginasLey de Regularización Tributaria Decreto 1-2013Lucía AguilarAún no hay calificaciones

- Obligaciones tributarias y compensación de deudaDocumento9 páginasObligaciones tributarias y compensación de deudalina0% (1)

- Dto. Nro. 30-2001 Ref. C.P., LCDyCA y C.P.P.Documento7 páginasDto. Nro. 30-2001 Ref. C.P., LCDyCA y C.P.P.mrsutucAún no hay calificaciones

- Exposicion FiscalDocumento11 páginasExposicion FiscalRafa GomezAún no hay calificaciones

- Procedimientos Tributarios PDFDocumento49 páginasProcedimientos Tributarios PDFJhonny Jhoel Yataco SaraviaAún no hay calificaciones

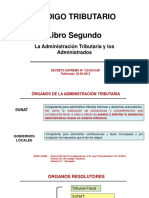

- Libro 1 CÓDIGO TRIBUTARIODocumento17 páginasLibro 1 CÓDIGO TRIBUTARIOHAYDEE HUILLCAS PAQUIAYAURI100% (1)

- Actividad 2 de Legislacion TributariaDocumento9 páginasActividad 2 de Legislacion TributarialinaAún no hay calificaciones

- Exposición Tercer Pac Práctica AdministrativaDocumento23 páginasExposición Tercer Pac Práctica Administrativaherly portilloAún no hay calificaciones

- Soluciones PyME notificación adeudo SATDocumento5 páginasSoluciones PyME notificación adeudo SATAnonymous 7Rluedj0% (1)

- Libro Segundo - Facultades Tributarias CT - 2023Documento179 páginasLibro Segundo - Facultades Tributarias CT - 2023grover vilcaAún no hay calificaciones

- Chiclayo 08 de Agosto 2015 - FinalDocumento150 páginasChiclayo 08 de Agosto 2015 - FinalQreativaEventosAún no hay calificaciones

- El Codigo TributarioDocumento59 páginasEl Codigo TributarioNickoll Castillo0% (1)

- Legislación fiscal y tributaria: compensación, actos administrativos, confusión y prescripciónDocumento7 páginasLegislación fiscal y tributaria: compensación, actos administrativos, confusión y prescripciónGreismar VasquezAún no hay calificaciones

- Et VS RequerimientoDocumento18 páginasEt VS RequerimientoAndres Felipe VelasquezAún no hay calificaciones

- El Ilícito Tributario-1Documento47 páginasEl Ilícito Tributario-1Adriana LópezAún no hay calificaciones

- Modelo Carta DirectaDocumento4 páginasModelo Carta DirectajoanaAún no hay calificaciones

- Convenios tributarios BoliviaDocumento3 páginasConvenios tributarios BoliviajoanaAún no hay calificaciones

- Trabajo de Investigacion N°2-CASTRO SILVADocumento20 páginasTrabajo de Investigacion N°2-CASTRO SILVAjoanaAún no hay calificaciones

- PRACTICO - RESUELTO 2, 3, 4 y 5Documento16 páginasPRACTICO - RESUELTO 2, 3, 4 y 5joanaAún no hay calificaciones

- Nuevas Licencias Eset Nod 32Documento3 páginasNuevas Licencias Eset Nod 32joanaAún no hay calificaciones

- Tema 6 - Ejercicios ResueltosDocumento23 páginasTema 6 - Ejercicios Resueltosromeo230975Aún no hay calificaciones

- 05 CondensadoresDocumento25 páginas05 CondensadoresJose Luis Neme PeredaAún no hay calificaciones

- Sesion 3 - Interes CompuestoDocumento13 páginasSesion 3 - Interes CompuestoSara SanchezAún no hay calificaciones

- Monto en Función de Tasa NominalDocumento4 páginasMonto en Función de Tasa NominalMichael Vera Luque0% (1)

- Formulario Senasa Veterinario ACA DERRIBANTEDocumento2 páginasFormulario Senasa Veterinario ACA DERRIBANTEVA POR AHI RADIOAún no hay calificaciones

- Ensayo Urbanismo HuánucoDocumento3 páginasEnsayo Urbanismo HuánucoJorge TangAún no hay calificaciones

- Enfoques y Modelos de DesarrolloDocumento21 páginasEnfoques y Modelos de Desarrollomadahi castillo ramosAún no hay calificaciones

- Discurso BacheletDocumento4 páginasDiscurso BacheletjavierdelproviAún no hay calificaciones

- Unidad 6Documento10 páginasUnidad 6Itzel PinzónAún no hay calificaciones

- Cinco relatos sobre desplazamientoDocumento3 páginasCinco relatos sobre desplazamientoLibardo Andres Brito CastañoAún no hay calificaciones

- Fallo CNPE - OverniaDocumento2 páginasFallo CNPE - OverniaJuan Claudio AguirreAún no hay calificaciones

- Uada-F-073 - V5Documento7 páginasUada-F-073 - V5pauloAún no hay calificaciones

- ÍNDICE El Tablero Del Siglo XXIDocumento9 páginasÍNDICE El Tablero Del Siglo XXIEdiciones CICCUSAún no hay calificaciones

- Entregable FinalDocumento15 páginasEntregable FinalDebb28Aún no hay calificaciones

- 25 Lecciones Que Aprendi en INCAE - Roberto ArtaviaDocumento157 páginas25 Lecciones Que Aprendi en INCAE - Roberto ArtaviaAdrián García100% (1)

- Indicadores MicroeconomicosDocumento6 páginasIndicadores MicroeconomicosROMERO100% (1)

- AngolaDocumento44 páginasAngolaANIBALLOPEZVEGA100% (1)

- Recurso de apelación en contrataciones públicasDocumento23 páginasRecurso de apelación en contrataciones públicasgiovanaAún no hay calificaciones

- Unidad 1 Primera Parte. Ciriza-Alejandra-Retornar-a-EngelsDocumento25 páginasUnidad 1 Primera Parte. Ciriza-Alejandra-Retornar-a-EngelsCamilaAún no hay calificaciones

- Las Debilidades Del ModeloDocumento6 páginasLas Debilidades Del ModeloAgusBlancoAún no hay calificaciones

- Estatuto EjemploDocumento39 páginasEstatuto EjemploTmo GuerreroAún no hay calificaciones

- Migración Internacional y Desarrollo: Una Revisión A La Luz de La CrisisDocumento68 páginasMigración Internacional y Desarrollo: Una Revisión A La Luz de La CrisisOrlando CuzcoAún no hay calificaciones

- XXX Sobre Regimen de ConvivenciaDocumento7 páginasXXX Sobre Regimen de ConvivenciaRené OrtizAún no hay calificaciones

- Reglamento de Agua, Aldea Tuichuna, Concepción Tutuapa 2017Documento12 páginasReglamento de Agua, Aldea Tuichuna, Concepción Tutuapa 2017AndyAún no hay calificaciones

- Certificado de Registro: Protección TemporalDocumento1 páginaCertificado de Registro: Protección TemporalFreddy RosilloAún no hay calificaciones

- Suspensión de funcionario por irregularidades en contrataciones anuladaDocumento20 páginasSuspensión de funcionario por irregularidades en contrataciones anuladaEdwin GuevaraAún no hay calificaciones

- Actividad de Aprendizaje 4. Realizando Un DNCDocumento12 páginasActividad de Aprendizaje 4. Realizando Un DNCPame Monjaraz80% (5)

- El Sitio de San MateoDocumento16 páginasEl Sitio de San Mateozcpbisojos8503Aún no hay calificaciones

- Expresiones Comunes en Ingles PDFDocumento27 páginasExpresiones Comunes en Ingles PDFCamilo Ignacio Arriagada JaraAún no hay calificaciones

- Junta General de Accionistas AclaratoriaDocumento2 páginasJunta General de Accionistas AclaratoriaKaren AgredaAún no hay calificaciones

- Oficio de Queja CfeDocumento2 páginasOficio de Queja CfeVeronica Espinosa0% (1)

- BANGUATDocumento23 páginasBANGUATErick Ramirez100% (1)

- Invasión Del Tahuantinsuyo para Tercer Grado de PrimariaDocumento5 páginasInvasión Del Tahuantinsuyo para Tercer Grado de PrimariaSusi Basilio ZuñigaAún no hay calificaciones

- Programa de Gobierno Comunal 2017-2020Documento18 páginasPrograma de Gobierno Comunal 2017-2020Cristhian Pino JaraAún no hay calificaciones