0% encontró este documento útil (0 votos)

276 vistas15 páginasGuía de Inventarios y Balances

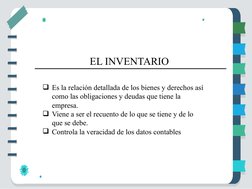

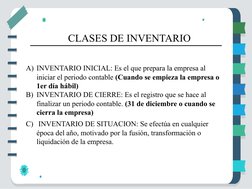

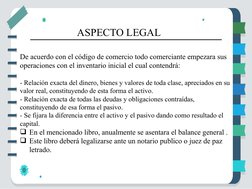

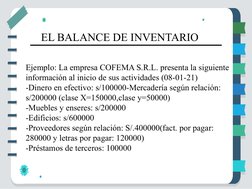

1. El documento describe los aspectos legales y contables del libro de inventario y balance de una empresa. 2. Incluye definiciones del inventario, clases de inventario, y cómo se debe llevar el libro de inventario y balance. 3. También presenta un ejemplo numérico del balance de inventario inicial de una empresa llamada COFEMA S.R.L. al inicio de sus actividades el 8 de enero de 2021.

Cargado por

Katherine HerreraDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

276 vistas15 páginasGuía de Inventarios y Balances

1. El documento describe los aspectos legales y contables del libro de inventario y balance de una empresa. 2. Incluye definiciones del inventario, clases de inventario, y cómo se debe llevar el libro de inventario y balance. 3. También presenta un ejemplo numérico del balance de inventario inicial de una empresa llamada COFEMA S.R.L. al inicio de sus actividades el 8 de enero de 2021.

Cargado por

Katherine HerreraDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd