También podría gustarte

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDe EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Trabajo Final Auditoria InternaDocumento7 páginasTrabajo Final Auditoria InternaAlan Chávez VegaAún no hay calificaciones

- Nia 700Documento6 páginasNia 700DayanaAún no hay calificaciones

- Diapositivas NiasDocumento19 páginasDiapositivas NiasKen TgAún no hay calificaciones

- Tema 4 Papeles de TrabajoDocumento7 páginasTema 4 Papeles de Trabajoruben mansilla100% (1)

- Teoria ContableDocumento1 páginaTeoria ContableNanci TrujilloAún no hay calificaciones

- Papeles de Trabajo Del AuditorDocumento17 páginasPapeles de Trabajo Del AuditorManuel CordovaAún no hay calificaciones

- Generalidades de La Auditoria y Las Normas de Auditoria (NAGAS) 1Documento27 páginasGeneralidades de La Auditoria y Las Normas de Auditoria (NAGAS) 1Karen PintoAún no hay calificaciones

- Papeles de Trabajo de Capital ContableDocumento48 páginasPapeles de Trabajo de Capital ContableMoisés GómezAún no hay calificaciones

- Procedimientos de AuditoroaDocumento399 páginasProcedimientos de Auditoroaauditoria172576% (17)

- TÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍADocumento22 páginasTÉCNICAS Y PROCEDIMIENTOS DE AUDITORÍACarla Montaño EliasAún no hay calificaciones

- Normas Internacionales de Auditoria DiapositivasDocumento8 páginasNormas Internacionales de Auditoria DiapositivasKelly Silupu JaraAún no hay calificaciones

- Evidencias de Auditoria - InformeDocumento24 páginasEvidencias de Auditoria - InformeH. Elio Villanueva LlanosAún no hay calificaciones

- Auditoria Operativa Generalidades y Fases-1 PDFDocumento23 páginasAuditoria Operativa Generalidades y Fases-1 PDFoscar aguirre100% (1)

- BOLETÍN 9010 y 9020Documento2 páginasBOLETÍN 9010 y 9020baruc rodriguezAún no hay calificaciones

- Auditoría financiera: fundamentos y normativaDocumento162 páginasAuditoría financiera: fundamentos y normativaCinthia Rafael AsenciónAún no hay calificaciones

- Caso 5Documento2 páginasCaso 5Pierre Saravia0% (1)

- Teoria de Los Elementos de Juicio de AuditoriaDocumento15 páginasTeoria de Los Elementos de Juicio de AuditoriaEmilio Marin RodriguezAún no hay calificaciones

- Diapositivas GubernamentalDocumento14 páginasDiapositivas GubernamentalDUGLEIDYSAún no hay calificaciones

- Normas para AtestiguarDocumento12 páginasNormas para AtestiguarBrenda BarretoAún no hay calificaciones

- Generalidades de Los Sistemas ComputarizadosDocumento5 páginasGeneralidades de Los Sistemas ComputarizadosJosé Luis Rodríguez CorderoAún no hay calificaciones

- Nia 700Documento4 páginasNia 700Rodney HoustonAún no hay calificaciones

- ENSAYO NIA 240 Vanessa TerminadaDocumento5 páginasENSAYO NIA 240 Vanessa TerminadaVanessa Ortiz IslasAún no hay calificaciones

- Informe de Auditoria 18 John A. GonzalezDocumento10 páginasInforme de Auditoria 18 John A. Gonzalezjohn alexander gonzalezAún no hay calificaciones

- Nia 200 - ResumenDocumento2 páginasNia 200 - ResumenJuan Pablo ChavezAún no hay calificaciones

- Enfoque de La Auditoría IntegralDocumento28 páginasEnfoque de La Auditoría IntegralPabloAlejandroMartinezSilvaAún no hay calificaciones

- Concepto de AuditoríaDocumento28 páginasConcepto de AuditoríaSantiagoChoquehuamaniZelaAún no hay calificaciones

- Chedraui INFORMEANUAL2010Documento68 páginasChedraui INFORMEANUAL2010Andrea SuarezAún no hay calificaciones

- Informe AuditoriaDocumento2 páginasInforme AuditoriaEnmanuel AriasAún no hay calificaciones

- Introduccion A La AuditoriaDocumento51 páginasIntroduccion A La AuditoriaAnaly DiazAún no hay calificaciones

- Nias 500 A 800Documento6 páginasNias 500 A 800Oscar Molano SanchezAún no hay calificaciones

- Comités de Auditoria InternaDocumento6 páginasComités de Auditoria InternaPaul MoralesAún no hay calificaciones

- NIA - 320 Importancia RelativaDocumento19 páginasNIA - 320 Importancia RelativaAna Karen Mendoza GarciaAún no hay calificaciones

- ATRIBUTOS DE UN HALLAZGO DE AUDITORIA WordDocumento3 páginasATRIBUTOS DE UN HALLAZGO DE AUDITORIA WordALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Papeles de Trabajo de AuditoriaDocumento3 páginasPapeles de Trabajo de Auditoriafredis fernandez100% (1)

- Papeles de Trabajo Parte - 2 - 3 - 4 - 5Documento8 páginasPapeles de Trabajo Parte - 2 - 3 - 4 - 5Percy Franco GarciaAún no hay calificaciones

- Auditoria OperativaDocumento38 páginasAuditoria OperativaBrayan Falcon100% (1)

- Unidad 4 AuditoriaDocumento91 páginasUnidad 4 AuditoriaWendy Alejandra BermudezAún no hay calificaciones

- Boletin 3040Documento4 páginasBoletin 3040Betzy CruzAún no hay calificaciones

- AREA 2. Impactos de La Nueva NIA 701 en La Practica de Auditoria de Estados Financieros. David EyDocumento24 páginasAREA 2. Impactos de La Nueva NIA 701 en La Practica de Auditoria de Estados Financieros. David EyLuis Fernando Fernández PeñaAún no hay calificaciones

- Semana 2 - Analisis e Interpretacion de Los Estados FinancieroDocumento57 páginasSemana 2 - Analisis e Interpretacion de Los Estados FinancieroERLITHAún no hay calificaciones

- Definicion de Auditoria AdministrativaDocumento6 páginasDefinicion de Auditoria Administrativamarcos ledesmaAún no hay calificaciones

- Auditoria Iva GeneradoDocumento21 páginasAuditoria Iva GeneradoHazly GuzmanAún no hay calificaciones

- Comite de AuditoriaDocumento11 páginasComite de AuditoriaIsidro ReyesAún no hay calificaciones

- Silo - Tips - Diferencia Entre La Auditoria Administrativa y La Financiera y La Auditoria Interna y ExternaDocumento10 páginasSilo - Tips - Diferencia Entre La Auditoria Administrativa y La Financiera y La Auditoria Interna y ExternaLuis MinaAún no hay calificaciones

- APA T7 Estados FinancierosDocumento29 páginasAPA T7 Estados Financierosjose luis lara sanchezAún no hay calificaciones

- Auditoria OperativaDocumento13 páginasAuditoria OperativaGraciela NavarroAún no hay calificaciones

- La Planificacion y El Programa de AuditoriaDocumento6 páginasLa Planificacion y El Programa de AuditoriaOscar Daniel Olmedo VeraAún no hay calificaciones

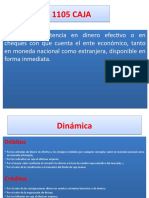

- Efectivo y Equivalentes Al EfectivoDocumento64 páginasEfectivo y Equivalentes Al EfectivoNeil Villalobos OrtegaAún no hay calificaciones

- 1 Ensayo de AuditoriaDocumento2 páginas1 Ensayo de AuditoriaCary OchoaAún no hay calificaciones

- Dictamen limpio anexo 1Documento18 páginasDictamen limpio anexo 1jlambisAún no hay calificaciones

- UNIDAD 2 Auditoria PDFDocumento45 páginasUNIDAD 2 Auditoria PDFinmianaAún no hay calificaciones

- A.G. NIA ES705 EjemplosdeinformesdeauditoriasobreestadosfinancierosDocumento24 páginasA.G. NIA ES705 EjemplosdeinformesdeauditoriasobreestadosfinancierosCesar AgustoAún no hay calificaciones

- Dictamen de AuditoriaDocumento11 páginasDictamen de AuditoriaRaquel VeraAún no hay calificaciones

- Introducción.: El Recurso Administrativo de "Revocación"Documento16 páginasIntroducción.: El Recurso Administrativo de "Revocación"Ayotzin guerreroAún no hay calificaciones

- Todo Lo Que Debes Saber Sobre La Auditoría InternaDocumento18 páginasTodo Lo Que Debes Saber Sobre La Auditoría InternaHernán VelásquezAún no hay calificaciones

- Resumen Guia de AuditoriasDocumento8 páginasResumen Guia de AuditoriasdanyAún no hay calificaciones

- Características Principales de Una AuditoríaDocumento3 páginasCaracterísticas Principales de Una Auditoríacarmen zhiguiAún no hay calificaciones

- Resumen Guias de Auditoria InternaDocumento9 páginasResumen Guias de Auditoria InternadanyAún no hay calificaciones

- Popular 110-040-03103-1 (SEPTIEMBRE)Documento4 páginasPopular 110-040-03103-1 (SEPTIEMBRE)Eliana Plata PlataAún no hay calificaciones

- Carmelitas MisionerasDocumento1 páginaCarmelitas MisionerasEliana Plata PlataAún no hay calificaciones

- Sept22 Rneec Popular Cte031Documento1 páginaSept22 Rneec Popular Cte031Eliana Plata PlataAún no hay calificaciones

- Control InternoDocumento17 páginasControl InternoMarta Liliana Rojas MaestreAún no hay calificaciones

- Copia de INF CONTABILIDAD RNEC - FRR CORTE 30 SEPTIEMBRE 2022Documento63 páginasCopia de INF CONTABILIDAD RNEC - FRR CORTE 30 SEPTIEMBRE 2022Eliana Plata PlataAún no hay calificaciones

- Diapositivas Uniguajira AdmonDocumento13 páginasDiapositivas Uniguajira AdmonEliana Plata PlataAún no hay calificaciones

- Material de Estudio 13-02-2023Documento37 páginasMaterial de Estudio 13-02-2023Eliana Plata PlataAún no hay calificaciones

- FRR Tablas 2022 Ppto-3trimDocumento48 páginasFRR Tablas 2022 Ppto-3trimEliana Plata PlataAún no hay calificaciones

- For Infotep Ga 08 Syllabus Cont. CostosDocumento13 páginasFor Infotep Ga 08 Syllabus Cont. CostosEliana Plata PlataAún no hay calificaciones

- Arqueo de caja menor Registraduría Nacional del Estado Civil 2022Documento1 páginaArqueo de caja menor Registraduría Nacional del Estado Civil 2022Eliana Plata PlataAún no hay calificaciones

- For Infotep Ga 08 Syllabus Cont. CostosDocumento13 páginasFor Infotep Ga 08 Syllabus Cont. CostosEliana Plata PlataAún no hay calificaciones

- Capacitacion AutocontrolDocumento31 páginasCapacitacion AutocontrolEliana Plata PlataAún no hay calificaciones

- NiifDocumento56 páginasNiifpotter712Aún no hay calificaciones

- Documentos ComercialesDocumento25 páginasDocumentos ComercialesEliana Plata PlataAún no hay calificaciones

- Conciliacion Bancaria EjercicioDocumento5 páginasConciliacion Bancaria EjercicioEliana Plata PlataAún no hay calificaciones

- Estructura de Costos Preservacion y Empaque Excedentes RevDocumento32 páginasEstructura de Costos Preservacion y Empaque Excedentes RevEliana Plata PlataAún no hay calificaciones

- Anexo B 21082017 Rev6Documento3 páginasAnexo B 21082017 Rev6Eliana Plata PlataAún no hay calificaciones

- Syllabus de Fundamento AdministrativoDocumento13 páginasSyllabus de Fundamento AdministrativoEliana Plata PlataAún no hay calificaciones

- Presentacion GraficaDocumento23 páginasPresentacion GraficaEliana Plata PlataAún no hay calificaciones

- Presentacion GraficaDocumento23 páginasPresentacion GraficaEliana Plata PlataAún no hay calificaciones

- AUDITORIADocumento14 páginasAUDITORIAEliana Plata PlataAún no hay calificaciones

- Articulo Del ProyectoDocumento23 páginasArticulo Del ProyectoEliana Plata PlataAún no hay calificaciones

- Product oDocumento1 páginaProduct oEliana Plata PlataAún no hay calificaciones

- PRESENTACION GRAFICA - OtraDocumento23 páginasPRESENTACION GRAFICA - OtraEliana Plata PlataAún no hay calificaciones

- Politica Petrolera ArgenisDocumento13 páginasPolitica Petrolera ArgenisEliana Plata PlataAún no hay calificaciones

- Capacitacion AutocontrolDocumento31 páginasCapacitacion AutocontrolEliana Plata PlataAún no hay calificaciones

- Declaracion Renta Julieta 2013 PDFDocumento1 páginaDeclaracion Renta Julieta 2013 PDFEliana Plata PlataAún no hay calificaciones

- Austeridad Julio-SeptiembreDocumento5 páginasAusteridad Julio-SeptiembreEliana Plata PlataAún no hay calificaciones

- Plan AuditoriasDocumento2 páginasPlan AuditoriasEliana Plata PlataAún no hay calificaciones

- Prelogamos de La AdminstraciónDocumento3 páginasPrelogamos de La AdminstraciónRodriguez DanielAún no hay calificaciones

- Alteraciones de La Pigmentacion Dermatologia EsteticaDocumento31 páginasAlteraciones de La Pigmentacion Dermatologia EsteticaAmerico I. Ramos MartinezAún no hay calificaciones

- Bavaria SenaDocumento18 páginasBavaria Senamilton parodyAún no hay calificaciones

- Protocolo comunicaciones y plan incentivos bicicleteríaDocumento12 páginasProtocolo comunicaciones y plan incentivos bicicleteríayineth balanta minaAún no hay calificaciones

- Catalogo Spas para PDF Espanol MinDocumento24 páginasCatalogo Spas para PDF Espanol MinYesica GarciaAún no hay calificaciones

- 2022-08 Rut-Mayorautos SASDocumento8 páginas2022-08 Rut-Mayorautos SASAndres RoaAún no hay calificaciones

- Razonamiento verbal: Analogías y sinónimosDocumento51 páginasRazonamiento verbal: Analogías y sinónimosMarco tello rojasAún no hay calificaciones

- Sistema Nacional de ContabilidadDocumento5 páginasSistema Nacional de ContabilidadJoselyn HILARIO BENITESAún no hay calificaciones

- Lista de Chequeo o Verificacion de Las Buenas Practicas de ManufacturaDocumento8 páginasLista de Chequeo o Verificacion de Las Buenas Practicas de ManufacturaEliana SegoviaAún no hay calificaciones

- Clasificación de Suelos 4849Documento6 páginasClasificación de Suelos 4849A̤ṳs̤b̤e̤l̤ PCAún no hay calificaciones

- Marque La Alternativa CorrectaDocumento9 páginasMarque La Alternativa CorrectaEMILY MARQUEZ SIVANA100% (1)

- RAC 2, Reglas Del AireDocumento91 páginasRAC 2, Reglas Del AireHOLMESCANALESAún no hay calificaciones

- Peine de BartonDocumento9 páginasPeine de BartonAlex C Vasquez AAún no hay calificaciones

- Unidad IDocumento45 páginasUnidad Ijuan quirozAún no hay calificaciones

- Album RevolucionesDocumento12 páginasAlbum RevolucionesJeremy AlvarezAún no hay calificaciones

- Inteligencias Múltiples: Vargas Llosa, Tankian, Pitágoras y másDocumento3 páginasInteligencias Múltiples: Vargas Llosa, Tankian, Pitágoras y másanvaviAún no hay calificaciones

- Forjados y escalerasDocumento71 páginasForjados y escalerasAlberto FernándezAún no hay calificaciones

- Diagnóstico de daños comunes en los pistones de un motorDocumento2 páginasDiagnóstico de daños comunes en los pistones de un motorSebastián Aaron González CantoAún no hay calificaciones

- Construyendo mensajes de pazDocumento2 páginasConstruyendo mensajes de pazsonaly karen huaman torres100% (1)

- Informe - Laboratorio 2 FluidosDocumento43 páginasInforme - Laboratorio 2 FluidosVictor UrbanoAún no hay calificaciones

- Cómo Está Conformada Una EcuDocumento2 páginasCómo Está Conformada Una Ecuisrael machicado calleAún no hay calificaciones

- Trabajo de InvestigacionDocumento9 páginasTrabajo de InvestigacionJeanpiere Alexis Quiliche PesantesAún no hay calificaciones

- TP Final Corregido - Teorías Del Aprendizaje. 2.0Documento11 páginasTP Final Corregido - Teorías Del Aprendizaje. 2.0LeonardoAún no hay calificaciones

- EJERCICIOS - Si (Y y Si (ODocumento4 páginasEJERCICIOS - Si (Y y Si (OMiguel RomeroAún no hay calificaciones

- Proyecciones Municipales 1995 2005 CENSO 1993Documento153 páginasProyecciones Municipales 1995 2005 CENSO 1993Nicholas SandersAún no hay calificaciones

- Guía 1 - Reflexión Individual de La Práctica DocenteDocumento4 páginasGuía 1 - Reflexión Individual de La Práctica DocenteJuan DiegoAún no hay calificaciones

- Modelos y Enfoques de DesarrolloDocumento2 páginasModelos y Enfoques de DesarrolloDulcemar RodriguezAún no hay calificaciones

- Currículum Juan Manuel Díaz VeraDocumento2 páginasCurrículum Juan Manuel Díaz VeraJose DiazAún no hay calificaciones

- Plástica Dialéctico - Subversiva / David Alfaro SiqueirosDocumento2 páginasPlástica Dialéctico - Subversiva / David Alfaro SiqueirosmpincoyaAún no hay calificaciones

- Listado de Las Reuniones Del Asfalto 2007Documento27 páginasListado de Las Reuniones Del Asfalto 2007Gerson CarrascoAún no hay calificaciones