También podría gustarte

- Inversión en el mercado de valores para principiantes: Cómo generar riqueza y alcanzar la libertad financiera con una cartera diversificada utilizando fondos indexados, análisis técnico, opciones, acciones de baja cotización, dividendos y REITS.De EverandInversión en el mercado de valores para principiantes: Cómo generar riqueza y alcanzar la libertad financiera con una cartera diversificada utilizando fondos indexados, análisis técnico, opciones, acciones de baja cotización, dividendos y REITS.Calificación: 5 de 5 estrellas5/5 (41)

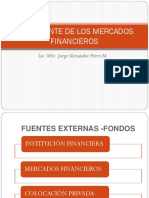

- Mercados FinancierosDocumento19 páginasMercados FinancierosSAUL ALEXIS SIGALA VALLEJOAún no hay calificaciones

- Volatility Derivatives ROSDocumento79 páginasVolatility Derivatives ROSRobert OrtizAún no hay calificaciones

- Bursatil Semana 13Documento37 páginasBursatil Semana 13MARIA ELISAAún no hay calificaciones

- CursoTradingYOperadorDeBolsa - Tema1 Uned BolsaYMercadosDocumento55 páginasCursoTradingYOperadorDeBolsa - Tema1 Uned BolsaYMercadosJoseph Antonio Apaza GómezAún no hay calificaciones

- GRUPO #4 Capítulo 2. El Ambiente de Los Mercados FinancierosDocumento24 páginasGRUPO #4 Capítulo 2. El Ambiente de Los Mercados FinancierosMelany Reyes VeraAún no hay calificaciones

- Mercado de Derivados Apuntes 1Documento34 páginasMercado de Derivados Apuntes 1Jaime TellAún no hay calificaciones

- Renta Fija y Mercado de DineroDocumento30 páginasRenta Fija y Mercado de DineroJose Carlos Merida VillarAún no hay calificaciones

- S1T2 Mercado de Renta Fija - Mercado de DineroDocumento30 páginasS1T2 Mercado de Renta Fija - Mercado de DineroLeonela Collantes LeonAún no hay calificaciones

- Instrumentos Financieros Derivados - Armando VillacortaDocumento85 páginasInstrumentos Financieros Derivados - Armando VillacortaCindy DayanAún no hay calificaciones

- FWD Conasev OKDocumento113 páginasFWD Conasev OKJose AntonioAún no hay calificaciones

- 5 Sesión 5Documento35 páginas5 Sesión 5Rosalyn MontesAún no hay calificaciones

- Preguntas Frecuentes de Bolas de ValoresDocumento15 páginasPreguntas Frecuentes de Bolas de ValoresRocio Roxana Ccanto ApaccllaAún no hay calificaciones

- Mercado de ValoresDocumento49 páginasMercado de ValoresAlexa GoezAún no hay calificaciones

- Mecanismos de InversiónDocumento44 páginasMecanismos de InversiónJhd Cha SanAún no hay calificaciones

- Bonos TesoroDocumento29 páginasBonos TesoroJoel David Lipa PortugalAún no hay calificaciones

- MercFinanzas: GolfistaDocumento17 páginasMercFinanzas: GolfistaEsleyter Parra50% (6)

- Finanzas Corporativas - Contratos Forward, Futuros y SwapsDocumento57 páginasFinanzas Corporativas - Contratos Forward, Futuros y SwapsJorge Adolfo BlueAún no hay calificaciones

- Instrumentos DerivadosDocumento42 páginasInstrumentos DerivadosluisAún no hay calificaciones

- CAPÍTULO 2 FuturosDocumento11 páginasCAPÍTULO 2 FuturosLeslyeBalderaSirlopúAún no hay calificaciones

- Area Finanzas y Mercado de CapitalesDocumento2 páginasArea Finanzas y Mercado de CapitalesContreras Gallardo Jose CarlosAún no hay calificaciones

- Valoración de Instrumentos DerivadosDocumento66 páginasValoración de Instrumentos DerivadosAngeli Luz Herrera100% (1)

- Presentacion Gestion de PymesDocumento143 páginasPresentacion Gestion de PymessilviaAún no hay calificaciones

- Los Futuros en Moneda ExtranjeraDocumento20 páginasLos Futuros en Moneda ExtranjeraOscar MatematicaAún no hay calificaciones

- Mercado de Divisas, Renta Fija y Renta VariableDocumento25 páginasMercado de Divisas, Renta Fija y Renta VariableAlexiis Alarcon Cabrera100% (1)

- Tema 1 - Forwads y FuturosDocumento74 páginasTema 1 - Forwads y FuturosAnonymous uiD5GJBgAún no hay calificaciones

- Material Mercado Futuro, Derivados OpcionesDocumento28 páginasMaterial Mercado Futuro, Derivados OpcionesAngel VillanuevaAún no hay calificaciones

- Tipos de Operación en BolsaDocumento7 páginasTipos de Operación en BolsaPamela' SerpaAún no hay calificaciones

- Productos Derivados en El PeruDocumento17 páginasProductos Derivados en El PeruCarlos CortezAún no hay calificaciones

- Derivados de DivisasDocumento29 páginasDerivados de Divisaslauraleon13Aún no hay calificaciones

- Inversiones Bursátiles - Módulo 4 - Academia Bursátil ArgentinaDocumento73 páginasInversiones Bursátiles - Módulo 4 - Academia Bursátil ArgentinaTobias Vene CurkanAún no hay calificaciones

- Activo Subyacente y Derivados FinancierosDocumento5 páginasActivo Subyacente y Derivados Financierososcar mauricio gelvez corredorAún no hay calificaciones

- Bolsa de Valores de LimaDocumento4 páginasBolsa de Valores de LimaDenisse MaldonadoAún no hay calificaciones

- Mercado FinancieroDocumento69 páginasMercado FinancierotrinibramAún no hay calificaciones

- Finanzas Aplicadas Ene22 1er ParcialDocumento37 páginasFinanzas Aplicadas Ene22 1er ParcialJose BonannoAún no hay calificaciones

- Perez-Reyes 22-03-06 Mercado DerivadoDocumento20 páginasPerez-Reyes 22-03-06 Mercado DerivadoAndreaAún no hay calificaciones

- Unidad 1 - El Proceso de Inversión - Los Mercados - Tipos de TransaccionesDocumento45 páginasUnidad 1 - El Proceso de Inversión - Los Mercados - Tipos de TransaccionesJuanca Obando100% (1)

- Mercado FinancieroDocumento54 páginasMercado Financieroluciagnlz1Aún no hay calificaciones

- 4 Instrumentos-Derivados FuturosDocumento20 páginas4 Instrumentos-Derivados Futurosmarjorie.brigitte15bAún no hay calificaciones

- Contratos ForwardDocumento5 páginasContratos ForwardWalter Egidio Torres VargasAún no hay calificaciones

- Clase Derivados FinancierosDocumento77 páginasClase Derivados FinancierosJessii MezaAún no hay calificaciones

- Clase 6 correctaDocumento48 páginasClase 6 correctaNatalia LariosAún no hay calificaciones

- Cobertura de Riesgo CambiarioDocumento34 páginasCobertura de Riesgo CambiarioJessica BrionesAún no hay calificaciones

- Derivados Financieros FINALDocumento125 páginasDerivados Financieros FINALKatherine Marcela Rojas Chambe100% (1)

- El Mercado AccionarioDocumento10 páginasEl Mercado AccionarioMaria Luisa RuizAún no hay calificaciones

- Clase 1Documento35 páginasClase 1Ismara Catalina Latorre UrrutiaAún no hay calificaciones

- Mercado de CapitalesDocumento2 páginasMercado de CapitalesKeysaac PatriciaAún no hay calificaciones

- La Variacion de DerivadosDocumento20 páginasLa Variacion de DerivadosJhon EscalanteAún no hay calificaciones

- Semana 1 FC 2 2022Documento43 páginasSemana 1 FC 2 2022MAGNITH KIARA ROSAS ALCCAAún no hay calificaciones

- Ventas en Corto y Préstamo de ValoresDocumento46 páginasVentas en Corto y Préstamo de ValoresAriRequenaAún no hay calificaciones

- C2 - Futuros y ForwardsDocumento24 páginasC2 - Futuros y ForwardsCIRCULO ACADEMICO DE PLANIFICACON Y PROYECTOS - FIEECSAún no hay calificaciones

- 03 Mercados FinancierosDocumento23 páginas03 Mercados FinancierosDulce HernandezAún no hay calificaciones

- Captura de Pantalla 2019-11-11 A La(s) 22.23.41Documento8 páginasCaptura de Pantalla 2019-11-11 A La(s) 22.23.41Jennifer De MartinezAún no hay calificaciones

- Derivados FinancierosDocumento61 páginasDerivados FinancierosFelipe BNAún no hay calificaciones

- Trabajo Sobre La Bolsa de Valores de Lima Documento de WordDocumento7 páginasTrabajo Sobre La Bolsa de Valores de Lima Documento de WordJhon's AguilarAún no hay calificaciones

- Resumen HullDocumento14 páginasResumen Hulljds11529Aún no hay calificaciones

- Swaps y futuros de divisasDocumento100 páginasSwaps y futuros de divisasEdwin Sanchez FrancoAún no hay calificaciones

- SESIÓN 2 ENTORNO EMPRESARIAL 2023-02 (1) (2) (1) - TaggedDocumento37 páginasSESIÓN 2 ENTORNO EMPRESARIAL 2023-02 (1) (2) (1) - TaggedAndrey VillarAún no hay calificaciones

- Glosario de Términos BursatilesDocumento24 páginasGlosario de Términos BursatilesEvelyn ParedesAún no hay calificaciones

- Caso Dora DobladaDocumento4 páginasCaso Dora DobladaClaudia MaraAún no hay calificaciones

- EconomiaDocumento101 páginasEconomiaSaul DuranAún no hay calificaciones

- Epistemologia 1Documento18 páginasEpistemologia 1Viviana Vargas arizaAún no hay calificaciones

- Maria Potato Farmer Avila QuilcaDocumento2 páginasMaria Potato Farmer Avila QuilcaClaudia MaraAún no hay calificaciones

- Samsung Biologics Co, líder en desarrollo de fármacos biológicosDocumento10 páginasSamsung Biologics Co, líder en desarrollo de fármacos biológicosClaudia MaraAún no hay calificaciones

- Duplichecker Plagiarism ReportDocumento1 páginaDuplichecker Plagiarism ReportClaudia MaraAún no hay calificaciones

- Incore 2020 Final PDFDocumento102 páginasIncore 2020 Final PDFalexiscb963Aún no hay calificaciones

- Youth Unemployment in Mexico Is It VoluntaryEstudios de Economia AplicadaDocumento14 páginasYouth Unemployment in Mexico Is It VoluntaryEstudios de Economia AplicadaClaudia MaraAún no hay calificaciones

- Youth Unemployment in Mexico Is It VoluntaryEstudios de Economia AplicadaDocumento14 páginasYouth Unemployment in Mexico Is It VoluntaryEstudios de Economia AplicadaClaudia MaraAún no hay calificaciones

- ECmasasDocumento127 páginasECmasasClaudia MaraAún no hay calificaciones

- Consulta de Brechas - JuninDocumento19 páginasConsulta de Brechas - JuninClaudia MaraAún no hay calificaciones

- AristimuñoDocumento9 páginasAristimuñoMariaAún no hay calificaciones

- EXPORTACIÒNDocumento55 páginasEXPORTACIÒNClaudia MaraAún no hay calificaciones

- Mínimo Empresarial Carreras Profesional Tarjeta de PresentaciónDocumento1 páginaMínimo Empresarial Carreras Profesional Tarjeta de PresentaciónClaudia MaraAún no hay calificaciones

- El Efecto Redistributivo Del Gasto Publico Del Programa Nacional Cuna Mas, en La Unidad TerritoriDocumento121 páginasEl Efecto Redistributivo Del Gasto Publico Del Programa Nacional Cuna Mas, en La Unidad TerritoriClaudia MaraAún no hay calificaciones

- EconomiaDocumento101 páginasEconomiaSaul DuranAún no hay calificaciones

- Trabajos de Revisión: Aspectos Metodológicos para Señalar Prioridades de InvestigaciónDocumento15 páginasTrabajos de Revisión: Aspectos Metodológicos para Señalar Prioridades de InvestigaciónClaudia MaraAún no hay calificaciones

- Rumiche RodrigoDocumento74 páginasRumiche RodrigoClaudia MaraAún no hay calificaciones

- Factores Determinantes de La Pobreza Urbana y RuralDocumento133 páginasFactores Determinantes de La Pobreza Urbana y RuralFRANKLIN PONCE MONTEROAún no hay calificaciones

- Glosario de La PobrezaDocumento313 páginasGlosario de La PobrezaEduardo Jair Iluminaty Mason100% (1)

- Visión Del Perú Al 2050Documento5 páginasVisión Del Perú Al 2050Lindsay RommyAún no hay calificaciones

- Sistemas de Ecuaciones en DiferenciasDocumento1 páginaSistemas de Ecuaciones en DiferenciasClaudia MaraAún no hay calificaciones

- Caja HuancayoDocumento23 páginasCaja HuancayoClaudia MaraAún no hay calificaciones

- ECmasasDocumento127 páginasECmasasClaudia MaraAún no hay calificaciones

- Farid Medina Clase 1Documento20 páginasFarid Medina Clase 1Claudia MaraAún no hay calificaciones

- Glosario de La PobrezaDocumento313 páginasGlosario de La PobrezaEduardo Jair Iluminaty Mason100% (1)

- Crisis de La Empresa.Documento7 páginasCrisis de La Empresa.Claudia MaraAún no hay calificaciones

- Dia Del LibroDocumento19 páginasDia Del LibroClaudia MaraAún no hay calificaciones

- 2020 Retornos de La EducacionDocumento14 páginas2020 Retornos de La EducacionClaudia MaraAún no hay calificaciones

- Dia Del LibroDocumento19 páginasDia Del LibroClaudia MaraAún no hay calificaciones

- Hidrogarfia de AsiaDocumento29 páginasHidrogarfia de AsiaEdgar TamboAún no hay calificaciones

- Gestion de Estrategias en ProyectosDocumento70 páginasGestion de Estrategias en ProyectosClaudia Anton CamposAún no hay calificaciones

- Analisis FODA de AppleDocumento5 páginasAnalisis FODA de AppleCarlos Villanueva100% (5)

- Confirmación de Orden - El Palacio de HierroDocumento3 páginasConfirmación de Orden - El Palacio de HierroEduardo CuencaAún no hay calificaciones

- PRACTICA INDIVIDUAL Los Pilares de La Persuasion - Quilca EdúDocumento2 páginasPRACTICA INDIVIDUAL Los Pilares de La Persuasion - Quilca EdúEdú Quilca RosasAún no hay calificaciones

- Enseñar Historia en VenezuelaDocumento2 páginasEnseñar Historia en VenezuelaANGELA SALAZARAún no hay calificaciones

- Evaluación. Textos Argumentativos.Documento4 páginasEvaluación. Textos Argumentativos.ItoAún no hay calificaciones

- Manual Guardias de Seguridad PDFDocumento108 páginasManual Guardias de Seguridad PDFFelipe Gutierrez100% (1)

- Andrés Bansart - Investigar Es Explicar - pp.17-54Documento22 páginasAndrés Bansart - Investigar Es Explicar - pp.17-54Invitado_MX50% (2)

- Creación de la Empresa Departamental Ensambladora de Tractores EDET-La PazDocumento4 páginasCreación de la Empresa Departamental Ensambladora de Tractores EDET-La PazRubén Pizzo MAún no hay calificaciones

- Lucas Teixeira - ESIDocumento2 páginasLucas Teixeira - ESIMarcos Gonzalez LarreguyAún no hay calificaciones

- SANTALUCÍA Lanza El Nuevo Seguro de Mascotas'Documento2 páginasSANTALUCÍA Lanza El Nuevo Seguro de Mascotas'NoonanJokumsen2Aún no hay calificaciones

- Agut Pep Dossier CastDocumento25 páginasAgut Pep Dossier CastjonatorresAún no hay calificaciones

- Bessel Van Der KolkDocumento3 páginasBessel Van Der KolkOscar FontrodonaAún no hay calificaciones

- ORD.10760 (Mod.8606) .Doc Zona Rural Córdoba Argentina - Ciudad de CórdobaDocumento7 páginasORD.10760 (Mod.8606) .Doc Zona Rural Córdoba Argentina - Ciudad de Córdobalucianafresoli9589Aún no hay calificaciones

- Permisos de conducción y clases de vehículosDocumento8 páginasPermisos de conducción y clases de vehículosRamon MarinAún no hay calificaciones

- Hablar Con ViejasDocumento8 páginasHablar Con ViejasBárbara AradosAún no hay calificaciones

- Bullying: Un Delito en AlzaDocumento5 páginasBullying: Un Delito en AlzaaurasurAún no hay calificaciones

- Notas InstitutoDocumento63 páginasNotas InstitutoAdo CantilloAún no hay calificaciones

- Clasificación de Los BienesDocumento5 páginasClasificación de Los BienesITZEL ZUÑIGAAún no hay calificaciones

- Star Wars d6 - Naves de CombateDocumento25 páginasStar Wars d6 - Naves de CombatejoaquinclonAún no hay calificaciones

- Caso Banco AaaDocumento4 páginasCaso Banco AaaJayro Berrios OrtegaAún no hay calificaciones

- Acta Compromiso DDHH Desan 2012Documento1 páginaActa Compromiso DDHH Desan 2012zulenaAún no hay calificaciones

- Manual de Cuentas de Las AsadasDocumento108 páginasManual de Cuentas de Las AsadasYessenia Godinez100% (1)

- Objetos estéticos y relaciones estéticasDocumento1 páginaObjetos estéticos y relaciones estéticasJenAún no hay calificaciones

- Enami 02Documento38 páginasEnami 02Francisco CampbellAún no hay calificaciones

- Barro en manos del alfareroDocumento5 páginasBarro en manos del alfareroMinervaHueteToncelAún no hay calificaciones

- Conociendo El EvaDocumento5 páginasConociendo El EvaJoel OlivaresAún no hay calificaciones

- A Y M Santa Lucia Limitada: Mensualidad LiquidaciónDocumento1 páginaA Y M Santa Lucia Limitada: Mensualidad LiquidaciónAna Victoria DA Costa SuarezAún no hay calificaciones

- Primerísimos lectoresDocumento72 páginasPrimerísimos lectoresEmi EmilianoAún no hay calificaciones