También podría gustarte

- Resumen ContaDocumento7 páginasResumen ContaGiselle Medina EstradaAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Bonosnegociosinternacionales 1226523166835190 8 PDFDocumento64 páginasBonosnegociosinternacionales 1226523166835190 8 PDFWIllRJAún no hay calificaciones

- Bonos y AccionesDocumento4 páginasBonos y AccionessandractfAún no hay calificaciones

- Actividad 3 - Mercado de BonosDocumento8 páginasActividad 3 - Mercado de BonosDaniel ManzanaresAún no hay calificaciones

- Bonos y LeasingDocumento10 páginasBonos y LeasingYesseniaDayRMAún no hay calificaciones

- Debentures y Bonos Por PagarDocumento4 páginasDebentures y Bonos Por PagartarekfullAún no hay calificaciones

- BonosDocumento49 páginasBonosDiego AlvaradoAún no hay calificaciones

- TRABAJO BONOS - Estructura Financiera y Fuentes de FinanciamientoDocumento13 páginasTRABAJO BONOS - Estructura Financiera y Fuentes de FinanciamientomaxeloAún no hay calificaciones

- Bonos Negocios Internacionales 2017Documento56 páginasBonos Negocios Internacionales 2017RamiroFloresAún no hay calificaciones

- Que Son Los BonosDocumento20 páginasQue Son Los BonosNancyMariaVargasArdilaAún no hay calificaciones

- DebenturesDocumento6 páginasDebenturesPao Rodríguez100% (1)

- Finanzas Emision de Bonos y PreguntasDocumento5 páginasFinanzas Emision de Bonos y PreguntastotolivAún no hay calificaciones

- Finanzas MERCADO DEUDADocumento14 páginasFinanzas MERCADO DEUDAmrsdianacullen100% (5)

- Contabilidad 3 (Bonos)Documento5 páginasContabilidad 3 (Bonos)Tatiana OrduzAún no hay calificaciones

- Intrumentos Financieros Jimmy Castro 17351805 Sec 23Documento8 páginasIntrumentos Financieros Jimmy Castro 17351805 Sec 23jimmyAún no hay calificaciones

- Bonos o DebenturesDocumento4 páginasBonos o DebenturesMayco del Pilar Selva RamosAún no hay calificaciones

- BonosDocumento19 páginasBonosalexfernandezlopez15Aún no hay calificaciones

- 29 Bonos y Papeles ComercialesDocumento9 páginas29 Bonos y Papeles ComercialesBlanca Elena Calderon GalianoAún no hay calificaciones

- Bono IntroduccionDocumento10 páginasBono IntroduccionAnonymous 1qpFSjNFAún no hay calificaciones

- Instrumentos Renta Fija Calculo Bono PDFDocumento24 páginasInstrumentos Renta Fija Calculo Bono PDFpatricioorellanaAún no hay calificaciones

- Bono de DeudaDocumento3 páginasBono de DeudaCarlos Andrés Mendoza DiazAún no hay calificaciones

- 2° Taller Teorico Gerencia 2022Documento8 páginas2° Taller Teorico Gerencia 2022MARIA FELIPE POLOAún no hay calificaciones

- Actividad 3 Mercado de CapitalesDocumento9 páginasActividad 3 Mercado de Capitalesjuan ospinaAún no hay calificaciones

- Clase No 6 Obligaciones Financieras - BonosDocumento30 páginasClase No 6 Obligaciones Financieras - BonosvalentinaAún no hay calificaciones

- Cuaderno - Segunda ParteDocumento39 páginasCuaderno - Segunda ParteRodrigo SpotornoAún no hay calificaciones

- Reading 43Documento9 páginasReading 43Shanda Valladares KamAún no hay calificaciones

- Bonos ConceptosycaracteristicasDocumento9 páginasBonos ConceptosycaracteristicasLIZETH MORELLA MACIAS AYALAAún no hay calificaciones

- Bonos Finanzas InternacionalesDocumento18 páginasBonos Finanzas InternacionalesRufino FerreiraAún no hay calificaciones

- Actividad 3Documento7 páginasActividad 3Melissa RodriguezAún no hay calificaciones

- Bonos y ObligacionesDocumento22 páginasBonos y ObligacionesvgixmuAún no hay calificaciones

- 11 - Financiación Empresarial. BonosDocumento11 páginas11 - Financiación Empresarial. BonosZaida Estephani Mamani QuispeAún no hay calificaciones

- Bonos y AccionesDocumento6 páginasBonos y Accionesservicios autoexpressAún no hay calificaciones

- BonosDocumento12 páginasBonosGeraldiine Silva AguilarAún no hay calificaciones

- Plantilla Norma APA - 2019Documento10 páginasPlantilla Norma APA - 2019Angie GarciaAún no hay calificaciones

- Renta FijaDocumento13 páginasRenta FijaLisbeth Domínguez SoteloAún no hay calificaciones

- Clasificación de Instrumentos de Renta FijaDocumento22 páginasClasificación de Instrumentos de Renta FijaKarla VanessaAún no hay calificaciones

- 1 - InversionesDocumento18 páginas1 - InversionesRoss MendezAún no hay calificaciones

- Mercado de Renta FijaDocumento15 páginasMercado de Renta FijaJefry Ariza EgeaAún no hay calificaciones

- Tema 1.5 BonosDocumento18 páginasTema 1.5 BonosNataly RosarioAún no hay calificaciones

- BONOSDocumento23 páginasBONOSluisAún no hay calificaciones

- Emision de BonosDocumento13 páginasEmision de BonosJhoysi Framchezca YerbaAún no hay calificaciones

- Mercado de BonosDocumento8 páginasMercado de BonosLuis CorderoAún no hay calificaciones

- Gema RaibaudiRieloff Tarea6Documento5 páginasGema RaibaudiRieloff Tarea6Gema Raibaudi RieloffAún no hay calificaciones

- Valuación de BonosDocumento41 páginasValuación de BonosPANTA PORTUGAL JAZMIN PAMELAAún no hay calificaciones

- ANTECEDENTES Maztematicas FinDocumento32 páginasANTECEDENTES Maztematicas FinGris CoralAún no hay calificaciones

- Taller #3 - . Relaciones y Funciones CDT, Bonos y Tes.Documento13 páginasTaller #3 - . Relaciones y Funciones CDT, Bonos y Tes.tarpAún no hay calificaciones

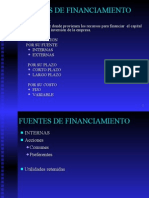

- Fuentes de FinanciamientoDocumento22 páginasFuentes de Financiamientoluiseortiz201078% (18)

- Caso Práctico Finanzas InternacionalesDocumento4 páginasCaso Práctico Finanzas InternacionalesMaria100% (6)

- Bonos y BoceasDocumento11 páginasBonos y BoceasPaola BlancoAún no hay calificaciones

- Unidad I.iiiDocumento21 páginasUnidad I.iiiGabriela J. CardonaAún no hay calificaciones

- Bonos y Sus CaracterísticasDocumento2 páginasBonos y Sus Característicasstefany contentoAún no hay calificaciones

- Bonos. Ingenieria EconomicaDocumento13 páginasBonos. Ingenieria EconomicaSG9 producciones C. A.Aún no hay calificaciones

- Carlos J. Lantigua Su Parte Del Trabajo FinalDocumento3 páginasCarlos J. Lantigua Su Parte Del Trabajo FinalGleny AlmonteAún no hay calificaciones

- Colocación de Instrumentos FinancierosDocumento3 páginasColocación de Instrumentos FinancierosGerson GTAún no hay calificaciones

- Teoria Bonos y ObligacionesDocumento20 páginasTeoria Bonos y ObligacionesRonaldo LopezAún no hay calificaciones

- Mercado Internacional de Bonos y AccionesDocumento4 páginasMercado Internacional de Bonos y AccionesGuillermo Agustin Cabrera ReáteguiAún no hay calificaciones

- Bonos Corporativos y PagaresDocumento11 páginasBonos Corporativos y PagaresPedro RuizAún no hay calificaciones

- Sesion 3 - Aprendiendo A Vencer El Temor - Notas Del Lider para El Power PointDocumento6 páginasSesion 3 - Aprendiendo A Vencer El Temor - Notas Del Lider para El Power PointabrahancitosAún no hay calificaciones

- Sesion 1 - Cultivando Compasion Por Los Perdidos - Notas Del Lider para El Power PointDocumento9 páginasSesion 1 - Cultivando Compasion Por Los Perdidos - Notas Del Lider para El Power PointabrahancitosAún no hay calificaciones

- Acordes Cancion MadreDocumento1 páginaAcordes Cancion MadreabrahancitosAún no hay calificaciones

- Agenda para La Conferencia - 4 Dias de 2 Horas Cada UnoDocumento2 páginasAgenda para La Conferencia - 4 Dias de 2 Horas Cada UnoabrahancitosAún no hay calificaciones

- Introduccion - Notas Del Lider para El Power PointDocumento2 páginasIntroduccion - Notas Del Lider para El Power PointabrahancitosAún no hay calificaciones

- CASO #02 Corporación AsiaDocumento12 páginasCASO #02 Corporación Asiaabrahancitos100% (2)

- CASO #04 Comercial YorkDocumento16 páginasCASO #04 Comercial YorkabrahancitosAún no hay calificaciones

- Un Propos I To SantoDocumento285 páginasUn Propos I To SantoabrahancitosAún no hay calificaciones

- CASO #01 Comercial Don PedroDocumento18 páginasCASO #01 Comercial Don Pedroabrahancitos50% (4)

- CASO #03 Comercial OrienteDocumento12 páginasCASO #03 Comercial Orienteabrahancitos100% (1)

- Promocion de La Gran Meta y Los 4 PropositosDocumento9 páginasPromocion de La Gran Meta y Los 4 PropositosabrahancitosAún no hay calificaciones

- Generacion Que Deja HuellaDocumento5 páginasGeneracion Que Deja HuellaabrahancitosAún no hay calificaciones

- La Formacion de Un LiderDocumento3 páginasLa Formacion de Un LiderabrahancitosAún no hay calificaciones

- 1.la Gran Meta y Los Propósitos Del Ministerio JuvenilDocumento6 páginas1.la Gran Meta y Los Propósitos Del Ministerio JuvenilabrahancitosAún no hay calificaciones

- La Gran Meta y Los 4 PropositosDocumento8 páginasLa Gran Meta y Los 4 PropositosabrahancitosAún no hay calificaciones

- Consejos Pra Un Ministerio Juvenil RelacionalDocumento6 páginasConsejos Pra Un Ministerio Juvenil RelacionalabrahancitosAún no hay calificaciones

- Compromiso Al LímiteDocumento4 páginasCompromiso Al LímiteabrahancitosAún no hay calificaciones

- Lo Que Se Necesita para Ser Un Gran LiderDocumento4 páginasLo Que Se Necesita para Ser Un Gran LiderabrahancitosAún no hay calificaciones

- Formato BX+ Alta de ProveedorDocumento1 páginaFormato BX+ Alta de ProveedorFelipe Stang GonzálezAún no hay calificaciones

- DevengamientoDocumento14 páginasDevengamientoCele SchulzAún no hay calificaciones

- Taller Final CostosDocumento8 páginasTaller Final CostosTania Camila ZambranoAún no hay calificaciones

- Ups QT02436Documento277 páginasUps QT02436Karo L Ponce ChurampiAún no hay calificaciones

- Ejemplo C.A.Documento2 páginasEjemplo C.A.DANIELA HUERFANOAún no hay calificaciones

- DAF Oriflame PDFDocumento2 páginasDAF Oriflame PDFiejad1049100% (1)

- Casuística para Su Pa1 Tributación AplicadaDocumento5 páginasCasuística para Su Pa1 Tributación AplicadaAndree RamirezAún no hay calificaciones

- Actividad #2 Problemas MatemáticosDocumento3 páginasActividad #2 Problemas MatemáticosMiruss FloresAún no hay calificaciones

- Certamen 1 2010-1Documento3 páginasCertamen 1 2010-1Carolina Villalobos RivasAún no hay calificaciones

- CV JopaDocumento2 páginasCV JopaRuben GalindoAún no hay calificaciones

- Trabajo Nro 8Documento26 páginasTrabajo Nro 8Rojas JesusAún no hay calificaciones

- Matemática Financiera: Prof. Miguel SosaDocumento33 páginasMatemática Financiera: Prof. Miguel SosaJemima MengoniAún no hay calificaciones

- CONTRATACiÓN ENTRE CÓNYUGESDocumento86 páginasCONTRATACiÓN ENTRE CÓNYUGESmocriz88% (8)

- Credibilidad de La Política Monetaria e Inflación: Finanzas Internacionales (UTDT) Javier García-CiccoDocumento23 páginasCredibilidad de La Política Monetaria e Inflación: Finanzas Internacionales (UTDT) Javier García-CiccoJavier Garcia CiccoAún no hay calificaciones

- Fase 2 - Contextualización - Grupo - 32Documento12 páginasFase 2 - Contextualización - Grupo - 32YENI PAOLA GUZMANAún no hay calificaciones

- Comisión Mercantil Sabe Cuándo Nos Encontramos Ante Dicha Gura Contractual PDFDocumento3 páginasComisión Mercantil Sabe Cuándo Nos Encontramos Ante Dicha Gura Contractual PDFmiguelAún no hay calificaciones

- Act#5 XRDocumento3 páginasAct#5 XRXiomara Reynoso100% (1)

- Pregntas Gestor de TrámitesDocumento5 páginasPregntas Gestor de Trámitesmiguel100% (1)

- Créditos y Cobranzas ExpoDocumento9 páginasCréditos y Cobranzas ExpoAguilar Vargas Jorge Luis EmanuelAún no hay calificaciones

- Diferencia Fundamental Entre Cybermoneda y Monedero Electrónico.Documento2 páginasDiferencia Fundamental Entre Cybermoneda y Monedero Electrónico.Paula Pineda de Navas75% (4)

- Control Semana 6Documento6 páginasControl Semana 6Melissa Marin Tapia67% (3)

- Asiento de Cierre Del EjercicioDocumento261 páginasAsiento de Cierre Del EjercicioMiguel Angel Leon100% (2)

- SCTR Vyc Salud 31 DicDocumento3 páginasSCTR Vyc Salud 31 DicWendy Maldonado LópezAún no hay calificaciones

- Actividad 2 Privatización y Cooperación de La Banca Mexicana Con Los Bancos Del ExteriorDocumento10 páginasActividad 2 Privatización y Cooperación de La Banca Mexicana Con Los Bancos Del ExteriorgustavoAún no hay calificaciones

- Razón Social Del Negocio KykDocumento7 páginasRazón Social Del Negocio KykKike LizarbeAún no hay calificaciones

- Caso Practico C4-FinanzasDocumento3 páginasCaso Practico C4-FinanzasCatalina Tarazona Ochoa100% (1)

- Https - WWW - Fna.gov - Co - Colombianos-En-El-Exterior - Documentos Colombianos - Instructivo Formulario Unico de AfiliacionDocumento1 páginaHttps - WWW - Fna.gov - Co - Colombianos-En-El-Exterior - Documentos Colombianos - Instructivo Formulario Unico de Afiliacioncokito05Aún no hay calificaciones

- (Colección Economía y Empresa.) Cruz Rambaud, Salvador - Valls Martínez, María Del Carmen - Operaciones Financieras Avanzadas (2013, Ediciones Pirámide)Documento392 páginas(Colección Economía y Empresa.) Cruz Rambaud, Salvador - Valls Martínez, María Del Carmen - Operaciones Financieras Avanzadas (2013, Ediciones Pirámide)Santiago Lopez100% (1)

- MERCADO DIVISAS IntroDocumento71 páginasMERCADO DIVISAS IntroLuis Miguel VivancoAún no hay calificaciones

- Material Sesion 12Documento6 páginasMaterial Sesion 12Ruth ACAún no hay calificaciones