También podría gustarte

- El ABC del comercio exterior en 12 clases: Un manual para autodidactas con un enfoque fiscalDe EverandEl ABC del comercio exterior en 12 clases: Un manual para autodidactas con un enfoque fiscalCalificación: 3.5 de 5 estrellas3.5/5 (4)

- La SUNAT y las procedimientos administrativosDe EverandLa SUNAT y las procedimientos administrativosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Apuntes DERECHO ADUANERODocumento106 páginasApuntes DERECHO ADUANEROMothis De Jah Guzman100% (3)

- Aduanas en Guatemala Reglamento y Su ReglamentoDocumento39 páginasAduanas en Guatemala Reglamento y Su ReglamentoBelinda CA50% (2)

- Trabajo Academico Derecho AduaneroDocumento13 páginasTrabajo Academico Derecho AduaneroDanilo Morote100% (2)

- Contrato de Agencia Modelo PeruanoDocumento3 páginasContrato de Agencia Modelo PeruanoValeria Dafne Garcia Melendez0% (1)

- Ejercicio Del Poder Mediante La OrganizaciónDocumento39 páginasEjercicio Del Poder Mediante La OrganizaciónCrishtian Gutierrez100% (3)

- Descargo de Jorge NoleDocumento21 páginasDescargo de Jorge NoleOliveira JulioAún no hay calificaciones

- Origen y Evolución Del Derecho Aduanero en MéxicoDocumento4 páginasOrigen y Evolución Del Derecho Aduanero en Méxicopitagorasno100% (3)

- Sesion 2 - Historia Del Derecho Judicial en El PerúDocumento112 páginasSesion 2 - Historia Del Derecho Judicial en El PerúGeraldine MendozaAún no hay calificaciones

- Derecho AduaneroDocumento5 páginasDerecho AduaneroJosue Santos Gabriel y GabrielAún no hay calificaciones

- T.F. - Los Principios AduanerosDocumento9 páginasT.F. - Los Principios AduanerosSamir Larios Giles100% (1)

- Clase 8 Aduanas Term OMAduanas 17Documento61 páginasClase 8 Aduanas Term OMAduanas 17Anonymous HbSi4Px9Aún no hay calificaciones

- Lnad U1 A1 MasdDocumento9 páginasLnad U1 A1 MasdAnonymous son4o6bPAún no hay calificaciones

- Oviedo Mateo Erick Emilio-Unidad 5. Actividad 2. EntregableDocumento4 páginasOviedo Mateo Erick Emilio-Unidad 5. Actividad 2. EntregableErick emilio Oviedo mateoAún no hay calificaciones

- Regimenes Aduaneros Trabajo Completo AmplioDocumento102 páginasRegimenes Aduaneros Trabajo Completo AmplioMary Luz GomezAún no hay calificaciones

- Geografias EmocionalesDocumento1 páginaGeografias EmocionalessamuelaireAún no hay calificaciones

- Queja Por Defectos de TramitacionDocumento6 páginasQueja Por Defectos de TramitacionRafael ZeballosAún no hay calificaciones

- Importancia Del Derecho AduaneroDocumento7 páginasImportancia Del Derecho AduaneroEvelyn R. León LópezAún no hay calificaciones

- MATERIAL ADUANAS-parte 1Documento25 páginasMATERIAL ADUANAS-parte 1CLAUDIA XIMENA EDUARDO RIVASAún no hay calificaciones

- Ensayo - AduaneroDocumento6 páginasEnsayo - Aduanerowualdimar yauli huaihua0% (1)

- Foro Derecho AduaneroDocumento5 páginasForo Derecho AduaneroParedes KathyAún no hay calificaciones

- Aduanas Trabajo ExposicionDocumento12 páginasAduanas Trabajo ExposicionKevin Narvaez HuarcayaAún no hay calificaciones

- Ley General de Aduanas MiluDocumento6 páginasLey General de Aduanas MiluHanderson Pila OrosAún no hay calificaciones

- Operatividad AdunaeraDocumento15 páginasOperatividad AdunaeramauroAún no hay calificaciones

- CLASE I - Derecho de Aduanas - 2018Documento35 páginasCLASE I - Derecho de Aduanas - 2018Joselin Mendoza CamachoAún no hay calificaciones

- Derecho AduaneroDocumento15 páginasDerecho Aduanerodennis maxAún no hay calificaciones

- Clase 14 - 12 - 2022Documento7 páginasClase 14 - 12 - 2022natalyAún no hay calificaciones

- Aduaner (2022 1)Documento78 páginasAduaner (2022 1)a20175974Aún no hay calificaciones

- El Derecho AduaneroDocumento21 páginasEl Derecho AduaneroLite Sotelo Alarcon67% (3)

- El Derecho AduaneroDocumento22 páginasEl Derecho AduaneroEscuelaLatinoamericanaDeDerechoProcesalAún no hay calificaciones

- Tema 1Documento34 páginasTema 1Joel RoqueAún no hay calificaciones

- Grupo 1 V-DDocumento27 páginasGrupo 1 V-Dbrayanramos2013Aún no hay calificaciones

- Aduanas NJDocumento21 páginasAduanas NJEvelyn R. León LópezAún no hay calificaciones

- Qué Es El Régimen AduaneroDocumento8 páginasQué Es El Régimen AduaneroSantiago Torres EcheverryAún no hay calificaciones

- Promulgación de La Ley 34Documento4 páginasPromulgación de La Ley 34Shantal Valera laraAún no hay calificaciones

- DESARROLLODocumento30 páginasDESARROLLOFrederick Cortés100% (1)

- Aduanero MonografiaDocumento83 páginasAduanero MonografiaMaría Idrogo Barbarán60% (5)

- Arancel AduaneroDocumento13 páginasArancel AduaneroPabloAún no hay calificaciones

- AduanasDocumento4 páginasAduanasDulce De MoraAún no hay calificaciones

- Regimen Tributario Aduanero PDFDocumento99 páginasRegimen Tributario Aduanero PDFbrayan blueAún no hay calificaciones

- Aduanero MonografiaDocumento84 páginasAduanero MonografiaSalomon Peluchito PueeAún no hay calificaciones

- CODIFICADocumento14 páginasCODIFICAaldoAún no hay calificaciones

- Proyecto de Grado Contexto AduaneroDocumento58 páginasProyecto de Grado Contexto AduaneroCesar Arboleda SinisterraAún no hay calificaciones

- Analisis Legislacion Aduanera...Documento32 páginasAnalisis Legislacion Aduanera...Jins MoyaAún no hay calificaciones

- Actividades AduanerasDocumento10 páginasActividades AduanerasGloria EstrellaAún no hay calificaciones

- 5.-La AduanaDocumento25 páginas5.-La AduanaRENSON CUSIHUAMANAún no hay calificaciones

- Nueva Ley de AduanasDocumento3 páginasNueva Ley de AduanasMaria Libanesa Feliz NieveAún no hay calificaciones

- EnsayoDocumento10 páginasEnsayoeveferreyra2205Aún no hay calificaciones

- Taller Derecho AduaneroDocumento6 páginasTaller Derecho AduaneroNoraima Amparo Escalante OrtizAún no hay calificaciones

- Material de Estudio Trainee OCEDocumento33 páginasMaterial de Estudio Trainee OCEAlbert Villarreal100% (2)

- Derecho AduaneroDocumento16 páginasDerecho AduaneroAnonymous 90osU6GAún no hay calificaciones

- Generalidades Derecho AduaneroDocumento7 páginasGeneralidades Derecho AduaneroStephanno AlejandroAún no hay calificaciones

- Normas Del Regimen Tributario AduaneroDocumento10 páginasNormas Del Regimen Tributario Aduanerobrayan blueAún no hay calificaciones

- Derecho Aduanero Como Norma JuridicaDocumento3 páginasDerecho Aduanero Como Norma JuridicajoshdnaAún no hay calificaciones

- Concepto Del Derecho AduaneroDocumento4 páginasConcepto Del Derecho AduaneroFlorencia PlazolaAún no hay calificaciones

- Historia Del Derecho AduaneroDocumento5 páginasHistoria Del Derecho Aduaneromargarita ruiz islaAún no hay calificaciones

- Trabajo Final Gestión Aduanera - Administracion AduaneraDocumento16 páginasTrabajo Final Gestión Aduanera - Administracion AduaneraJaneth Aliaga RodriguezAún no hay calificaciones

- ADUNASDocumento10 páginasADUNASStilis StilinkisAún no hay calificaciones

- Resumen Acerca Del Origen y Evolución Del Derecho AduaneroDocumento7 páginasResumen Acerca Del Origen y Evolución Del Derecho Aduaneropitagorasno50% (2)

- Tratamiento IGV Exportaciones BienesDocumento23 páginasTratamiento IGV Exportaciones BienesOscarAún no hay calificaciones

- Legislacion y Derechos de AduanaDocumento43 páginasLegislacion y Derechos de AduanaBoris NinaAún no hay calificaciones

- Foro Derecho AduaneroDocumento2 páginasForo Derecho AduaneroParedes KathyAún no hay calificaciones

- Manual Exportaciones Primer Unidad RansaDocumento14 páginasManual Exportaciones Primer Unidad RansaAntonio Rdríguez SotoAún no hay calificaciones

- Derecho Aduanero Actualizado 30 Enero 2021Documento71 páginasDerecho Aduanero Actualizado 30 Enero 2021Liliam CabreraAún no hay calificaciones

- PRACADU U1.PDF#Viewer - Action DownloadDocumento90 páginasPRACADU U1.PDF#Viewer - Action Downloadroxana benitezAún no hay calificaciones

- Sem 1 - Ani - Aduanas - Upn - 2023Documento43 páginasSem 1 - Ani - Aduanas - Upn - 2023jose adrian vilchez gonzalesAún no hay calificaciones

- Unidad I-1 Generalidades OkDocumento21 páginasUnidad I-1 Generalidades OkjcardentAún no hay calificaciones

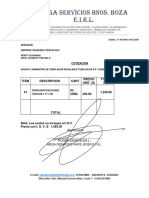

- Mega Servicios Hnos. Boza E.i.r.l.: CotizacionDocumento3 páginasMega Servicios Hnos. Boza E.i.r.l.: CotizacionScarlett Yesharet Neyra OlazabalAún no hay calificaciones

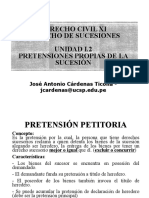

- Unidad I-2 Acciones de La Sucesión OkDocumento9 páginasUnidad I-2 Acciones de La Sucesión OkOscar Choque ChambiAún no hay calificaciones

- Reformas ProcesalesDocumento24 páginasReformas ProcesalesDUMAR SAAVEDRAAún no hay calificaciones

- Portadas Cursos 2024Documento12 páginasPortadas Cursos 2024Scarlett Yesharet Neyra OlazabalAún no hay calificaciones

- Prof 140324 SB 1743 S & A Maquinarias y Servicios Generales S.R.L.Documento2 páginasProf 140324 SB 1743 S & A Maquinarias y Servicios Generales S.R.L.Scarlett Yesharet Neyra OlazabalAún no hay calificaciones

- (RE) 01 Válvula Angular NuevaDocumento1 página(RE) 01 Válvula Angular NuevaScarlett Yesharet Neyra OlazabalAún no hay calificaciones

- Comentario TCDocumento5 páginasComentario TCHernandez Quispe Suly GimenaAún no hay calificaciones

- Actividades EESS NovenoDocumento6 páginasActividades EESS NovenoIngJoseMiñoAún no hay calificaciones

- Dosificación III CICLO CCSSDocumento16 páginasDosificación III CICLO CCSSchabarriamelvin8Aún no hay calificaciones

- Modelo de Demanda para Reintegro de Un Trabajador Amparado PDocumento2 páginasModelo de Demanda para Reintegro de Un Trabajador Amparado PJohnMario PerezAún no hay calificaciones

- Anexo n02 - Declaracion JuradaDocumento2 páginasAnexo n02 - Declaracion JuradaSantos Mogollón MezarinoAún no hay calificaciones

- Recurso de ReposicionDocumento8 páginasRecurso de ReposicionManuel Ochoa RojasAún no hay calificaciones

- Sesión 15 2019 1 RILDODocumento20 páginasSesión 15 2019 1 RILDOmaria huamaniAún no hay calificaciones

- Resumen Civil - de PAMELA ARENASDocumento55 páginasResumen Civil - de PAMELA ARENASMendoza AmersonAún no hay calificaciones

- Comunidades Campesinas y NativasDocumento6 páginasComunidades Campesinas y NativasLucy CastañedaAún no hay calificaciones

- Textos Restauración, Liberalismo y NacionalismoDocumento3 páginasTextos Restauración, Liberalismo y NacionalismokueneikAún no hay calificaciones

- Etapas de La Violencia en Colombia - Siglo XX 11Documento1 páginaEtapas de La Violencia en Colombia - Siglo XX 11Manolo NeiraAún no hay calificaciones

- Experiencia de Aprendizaje #01 - CC - Ss. 2° - Semana 1Documento4 páginasExperiencia de Aprendizaje #01 - CC - Ss. 2° - Semana 1Any TorresAún no hay calificaciones

- PDFDocumento2 páginasPDFJuan CoolgateAún no hay calificaciones

- Presentacion Sena FinalDocumento12 páginasPresentacion Sena Finalhombre_nuevo_guevaristaAún no hay calificaciones

- LA POBREZA DiscursoDocumento1 páginaLA POBREZA DiscursoLourdes LópezAún no hay calificaciones

- Partidos Políticos en El PerúDocumento12 páginasPartidos Políticos en El PerúMELVYN GAMANIEL TORRES JUAREZAún no hay calificaciones

- Cuadro Documentos Del Libertador1Documento4 páginasCuadro Documentos Del Libertador1Marianlys VanessaAún no hay calificaciones

- Centro Mexicano FilantropiaDocumento54 páginasCentro Mexicano FilantropiaLupis GlxAún no hay calificaciones

- Derecho Procesal Penal: Libro Completo enDocumento15 páginasDerecho Procesal Penal: Libro Completo enMIGUEL DE JESUS FLORESAún no hay calificaciones

- Contaminacion IquiqueDocumento11 páginasContaminacion IquiqueKatherine Brown WannerAún no hay calificaciones

- Sentencia 1145 de 2004 Corte ConstitucionalDocumento18 páginasSentencia 1145 de 2004 Corte ConstitucionalValentina MontesAún no hay calificaciones

- Mapa Conceptual de La OnuDocumento2 páginasMapa Conceptual de La OnuedgAún no hay calificaciones

- Libro Vol 205Documento738 páginasLibro Vol 205Florencia CortezAún no hay calificaciones

- Ciudadania y Civismo PolisDocumento24 páginasCiudadania y Civismo Poliscarlos lópez bernalAún no hay calificaciones