También podría gustarte

- Costos y Presupuestos Escenario 5Documento35 páginasCostos y Presupuestos Escenario 5Edwin QuintanillaAún no hay calificaciones

- CONTAB COSTOS I Primera Unidad PDFDocumento88 páginasCONTAB COSTOS I Primera Unidad PDFCdavisBuenoAún no hay calificaciones

- OKR Vs KPI ?Documento2 páginasOKR Vs KPI ?Redes Electricas100% (2)

- Unidad de Aprendizaje Administracion de CostosDocumento22 páginasUnidad de Aprendizaje Administracion de CostosasdfghAún no hay calificaciones

- Educacion Virtual Guia Costos PeaDocumento8 páginasEducacion Virtual Guia Costos PeahdarioarismendiAún no hay calificaciones

- 02 Contabilidad de Costos SyllabusDocumento5 páginas02 Contabilidad de Costos SyllabusMartinMannucciAún no hay calificaciones

- Sistema de CostosDocumento15 páginasSistema de CostosNicolás Adrián BrottoAún no hay calificaciones

- Programa de Contabilidad de Costos Ii, Actualizado 2019Documento6 páginasPrograma de Contabilidad de Costos Ii, Actualizado 2019yvelice contreras balderaAún no hay calificaciones

- Costos y PresupuestosDocumento9 páginasCostos y PresupuestosLic. Humberto GonzalezAún no hay calificaciones

- Costos para La Toma de DecisionesDocumento2 páginasCostos para La Toma de DecisionesJuan VasquezAún no hay calificaciones

- Fase 4 - Grupo 91Documento8 páginasFase 4 - Grupo 91alexandraAún no hay calificaciones

- Unidad 6Documento37 páginasUnidad 6Cristofer Ortiz GonzalezAún no hay calificaciones

- GD3 CostosDocumento22 páginasGD3 CostosRoman HincapieAún no hay calificaciones

- Costos y PresupuestosDocumento13 páginasCostos y PresupuestosEduvel Caicedo TrujilloAún no hay calificaciones

- Monografía Modelo CostosDocumento11 páginasMonografía Modelo CostosCristian NuñezAún no hay calificaciones

- Ejercicios de CostosDocumento6 páginasEjercicios de CostosLaura SilvaAún no hay calificaciones

- Costos y Precios Internacionales 2019-1Documento4 páginasCostos y Precios Internacionales 2019-1Flavio NietoAún no hay calificaciones

- GUÍA ACTUAL COSTOS PRODUCCIÓN y PROCESOSDocumento76 páginasGUÍA ACTUAL COSTOS PRODUCCIÓN y PROCESOSDavid Lichi LizanoAún no hay calificaciones

- Modulo UNIDAD 2 Sistemas de Costos de ProducciónDocumento7 páginasModulo UNIDAD 2 Sistemas de Costos de ProducciónShaira GomezAún no hay calificaciones

- Entrega Previa 1 Escenario 3Documento17 páginasEntrega Previa 1 Escenario 3Edwin QuintanillaAún no hay calificaciones

- Costos y Presupuestos-ProgramaDocumento6 páginasCostos y Presupuestos-ProgramaNathaly OrtizAún no hay calificaciones

- Guia Costos AjustadaDocumento9 páginasGuia Costos Ajustadakaren uscateguiAún no hay calificaciones

- Actividad 7Documento8 páginasActividad 7Miguel LopezAún no hay calificaciones

- Examen de Costos SofiaDocumento5 páginasExamen de Costos Sofiavalentina10Aún no hay calificaciones

- Aplicaciòn de Los Sistemas de Costo Expo. 3FDocumento18 páginasAplicaciòn de Los Sistemas de Costo Expo. 3FWilliams Daniel Gomez NievesAún no hay calificaciones

- Facultad de Ciencias Economicas y Admini PDFDocumento25 páginasFacultad de Ciencias Economicas y Admini PDFJenAún no hay calificaciones

- Costeo Por Proceso VDocumento86 páginasCosteo Por Proceso VOscar Enrique Aguirre FrancoAún no hay calificaciones

- Costos HistoricosDocumento5 páginasCostos HistoricosFrancisco HernandesAún no hay calificaciones

- VF CDC101 Descargable Semana4Documento19 páginasVF CDC101 Descargable Semana4hector espinosaAún no hay calificaciones

- GFPI-F-019 - Guia - de - Aprendizaje - COSTOS IDocumento8 páginasGFPI-F-019 - Guia - de - Aprendizaje - COSTOS IMaria GutiérrezAún no hay calificaciones

- Silabo - Cronograma - CON287 Contabilidad de Costos 1 - Profesora Hamada OKDocumento13 páginasSilabo - Cronograma - CON287 Contabilidad de Costos 1 - Profesora Hamada OKJose MelgarejoAún no hay calificaciones

- Formato - Actividad Académica - Reconocimiento COSTOSDocumento7 páginasFormato - Actividad Académica - Reconocimiento COSTOSlizbethAún no hay calificaciones

- Silabo Costos para La Toma de DecisionesDocumento7 páginasSilabo Costos para La Toma de Decisionesyuly vanesa cueroAún no hay calificaciones

- GUIA 12. Sistemas CostosDocumento7 páginasGUIA 12. Sistemas Costosno se que poner en esta mondaAún no hay calificaciones

- Grafica Dianne RobayoDocumento7 páginasGrafica Dianne RobayoKAREN FRANCO MALAGONAún no hay calificaciones

- Plantilla Protocolo Colaborativo UNIDAD 2Documento2 páginasPlantilla Protocolo Colaborativo UNIDAD 2karina florez de hoyosAún no hay calificaciones

- Analisis de CostoDocumento4 páginasAnalisis de CostoMaribel CalvetAún no hay calificaciones

- Análisis de Un Caso de Implementación de Un Sistema de Costos AbcDocumento19 páginasAnálisis de Un Caso de Implementación de Un Sistema de Costos AbcLizeth Carolina Solano MarquezAún no hay calificaciones

- Ensayo Sobre Los Sistemas de CostosDocumento10 páginasEnsayo Sobre Los Sistemas de Costosrewaxa7100% (1)

- GFPI F 019 Formato Guia de Aprendizaje CDocumento4 páginasGFPI F 019 Formato Guia de Aprendizaje CAna Greys Taboada TorresAún no hay calificaciones

- Protocolo CostosDocumento53 páginasProtocolo Costosaikanaro88Aún no hay calificaciones

- ABM CostosDocumento64 páginasABM CostosJOSE MICHAEL OLVERA RANGELAún no hay calificaciones

- COSTOS Y PRESUPUESTO EJE 2 AreandinaDocumento2 páginasCOSTOS Y PRESUPUESTO EJE 2 AreandinaJAC PUENTE ACACIASAún no hay calificaciones

- Primera CostosDocumento12 páginasPrimera CostosAdriana MancipeAún no hay calificaciones

- GUIA No.8 COSTOS LUISADocumento32 páginasGUIA No.8 COSTOS LUISASteven CarvajalAún no hay calificaciones

- Costos Y Presupuestos: Sílabo Del CursoDocumento10 páginasCostos Y Presupuestos: Sílabo Del CursoAle Corina ZambranoAún no hay calificaciones

- Foro de Debate y Argumentación Costos Comerciales y de ServiciosDocumento4 páginasForo de Debate y Argumentación Costos Comerciales y de ServiciosRonal Panta RojasAún no hay calificaciones

- Cap. 3 Resumen Pag. 20-38Documento5 páginasCap. 3 Resumen Pag. 20-38Blanca SalinasAún no hay calificaciones

- Costos AbcDocumento34 páginasCostos AbcLeslie Guisela Jimenez VerasteguiAún no hay calificaciones

- Sistema de Costos AbcDocumento9 páginasSistema de Costos AbcMayerlly SierraAún no hay calificaciones

- Costos ABCDocumento15 páginasCostos ABCLulu Gar HonoresAún no hay calificaciones

- Costeo para La Toma de Decisiones - 201201 - Manual DiagramadoDocumento91 páginasCosteo para La Toma de Decisiones - 201201 - Manual DiagramadoAyrton Narro100% (1)

- Presentacion Costos y PresupuestosDocumento8 páginasPresentacion Costos y PresupuestosJuan Sebastian Cleves VargasAún no hay calificaciones

- Costeo Basado en ActividadesDocumento11 páginasCosteo Basado en ActividadesRonald PiedrahitaAún no hay calificaciones

- Costos II PDFDocumento10 páginasCostos II PDFJairGarciaAmadorAún no hay calificaciones

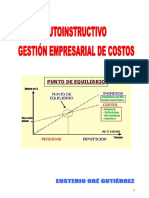

- Autoinstructivo de Gestión de Costos - Ore (Unsch) PDFDocumento115 páginasAutoinstructivo de Gestión de Costos - Ore (Unsch) PDFJaimeAún no hay calificaciones

- Contabilidad de CostosDocumento11 páginasContabilidad de CostosYASBLEIDYAún no hay calificaciones

- ACTIVIDAD 5 ProyectosDocumento14 páginasACTIVIDAD 5 Proyectoscredi unionAún no hay calificaciones

- Costos Empresariales IGE-2009Documento11 páginasCostos Empresariales IGE-2009Elena Vazquez JuarezAún no hay calificaciones

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasAún no hay calificaciones

- Logística de La Producción, Envase y Embalaje I en PDFDocumento5 páginasLogística de La Producción, Envase y Embalaje I en PDFJULIA BRICEÑOAún no hay calificaciones

- Software MatematicoDocumento13 páginasSoftware MatematicoJULIA BRICEÑOAún no hay calificaciones

- Tips Mensajes de Whatsapp EsequiboDocumento2 páginasTips Mensajes de Whatsapp EsequiboJULIA BRICEÑOAún no hay calificaciones

- Actas NoTas Wilfred Juárez C.I. 25142529 1er Sem DyLDocumento10 páginasActas NoTas Wilfred Juárez C.I. 25142529 1er Sem DyLJULIA BRICEÑOAún no hay calificaciones

- Ordenamiento y CadenasDocumento12 páginasOrdenamiento y CadenasJULIA BRICEÑOAún no hay calificaciones

- Clases Unidad 5Documento29 páginasClases Unidad 5JULIA BRICEÑOAún no hay calificaciones

- Clase Unidad 1Documento28 páginasClase Unidad 1JULIA BRICEÑOAún no hay calificaciones

- Clases Unidad 4 Circuitos IIDocumento21 páginasClases Unidad 4 Circuitos IIJULIA BRICEÑOAún no hay calificaciones

- 35 Paises de América y Sus CapitalesDocumento3 páginas35 Paises de América y Sus CapitalesJULIA BRICEÑO75% (4)

- ANÁLISIS Enseñen y Tendrán Quien Sepa, Eduquen y Tendrán Quien Haga Simón Rodríg.Documento1 páginaANÁLISIS Enseñen y Tendrán Quien Sepa, Eduquen y Tendrán Quien Haga Simón Rodríg.JULIA BRICEÑO100% (2)

- PERFIL Del Técnico Superior Universitario y Licenciado en Distribución y LogísticaDocumento3 páginasPERFIL Del Técnico Superior Universitario y Licenciado en Distribución y LogísticaJULIA BRICEÑO100% (1)

- T.I. DiSTRiBUCIÓN Y LOGíSTICA HORARiO 2021-IDocumento1 páginaT.I. DiSTRiBUCIÓN Y LOGíSTICA HORARiO 2021-IJULIA BRICEÑOAún no hay calificaciones

- Última Lista T.I. Distribución y Logística.-ConvDocumento1 páginaÚltima Lista T.I. Distribución y Logística.-ConvJULIA BRICEÑOAún no hay calificaciones

- Informe Factibilidad Agua Potable Parte Ii.-30.07.16Documento26 páginasInforme Factibilidad Agua Potable Parte Ii.-30.07.16Ulanova SantosAún no hay calificaciones

- LiquidacionDocumento1 páginaLiquidacionManuel GarciaAún no hay calificaciones

- Reuniones de ConfrontaciónDocumento6 páginasReuniones de ConfrontaciónLusmila Ccora HuillcaAún no hay calificaciones

- (Lino Camacho) PDFDocumento14 páginas(Lino Camacho) PDFMontze FernandezAún no hay calificaciones

- Manual de Prevención de Drogras Familias Chile SolidarioDocumento89 páginasManual de Prevención de Drogras Familias Chile SolidarioValeska Torres. VAún no hay calificaciones

- Modelo Estudio de Título JCRDocumento10 páginasModelo Estudio de Título JCRKevin SealsAún no hay calificaciones

- Trabajo Grupal ModeloDocumento21 páginasTrabajo Grupal Modelogianelly olachea silvaAún no hay calificaciones

- Ensayo Profe Lerida Argelia LayaDocumento10 páginasEnsayo Profe Lerida Argelia LayaNiña Gil De De la HozAún no hay calificaciones

- El Cultio Del Esparrago en El Bajio Del Estado de GuanajuatoDocumento53 páginasEl Cultio Del Esparrago en El Bajio Del Estado de GuanajuatoPAUL STIVENT ROJAS HUAMANAún no hay calificaciones

- Primer Periodo IntermedioDocumento12 páginasPrimer Periodo IntermedioJ Sebastian SepulvedaAún no hay calificaciones

- M-121 El Árbol InmortalDocumento232 páginasM-121 El Árbol InmortalManuel Susarte RogelAún no hay calificaciones

- 7a. Clase DiapositivasDocumento10 páginas7a. Clase DiapositivasSari MoralesAún no hay calificaciones

- Regla para Entrastar, Afinar y Executar Una Vihuela PDFDocumento131 páginasRegla para Entrastar, Afinar y Executar Una Vihuela PDFItalo Guzman Morales100% (1)

- Casos HipotéticosDocumento5 páginasCasos Hipotéticoskaren GuerraAún no hay calificaciones

- Entre La Autocracia Liberal Laureano Villanueva. Juan Carlos BrizuelaDocumento304 páginasEntre La Autocracia Liberal Laureano Villanueva. Juan Carlos BrizuelaConvenio Universidad del ZuliaAún no hay calificaciones

- Estudios de Mercado y ComercializacionDocumento18 páginasEstudios de Mercado y Comercializacionjunior villagarayAún no hay calificaciones

- SIGO-P-032 Procedimiento Trabajos en Espacios Confinados v002Documento33 páginasSIGO-P-032 Procedimiento Trabajos en Espacios Confinados v002denisseAún no hay calificaciones

- 2º PL EstudiantesDocumento8 páginas2º PL EstudiantesYanina GalvánAún no hay calificaciones

- Curriculum Vitae MayconDocumento11 páginasCurriculum Vitae MayconWaldirt Adilson Espinoza SánchezAún no hay calificaciones

- Introduccià N A La Administracià N de ProyectosDocumento31 páginasIntroduccià N A La Administracià N de ProyectosYanira SalucciAún no hay calificaciones

- Evaluación de Historia de Chile Segundo Año MedioDocumento6 páginasEvaluación de Historia de Chile Segundo Año MedioINGRID ALARCON GALLEGOSAún no hay calificaciones

- CAMACHO - La Musica Del MaizDocumento17 páginasCAMACHO - La Musica Del MaizSilvestreBoulezAún no hay calificaciones

- Nif B-15 Conversión de Monedas ExtranjerasDocumento9 páginasNif B-15 Conversión de Monedas ExtranjerasErickFerNarvaezAún no hay calificaciones

- 2 Esoquincena 4Documento23 páginas2 Esoquincena 4jorge orellanaAún no hay calificaciones

- La Aventura Equinoccial de Lope de Aguir - Ramon J. SenderDocumento1857 páginasLa Aventura Equinoccial de Lope de Aguir - Ramon J. SenderJavier Callejas Fajardo100% (3)

- Capitulo 12 Evaluacion Del DesempenoDocumento45 páginasCapitulo 12 Evaluacion Del DesempenoRene obandoAún no hay calificaciones

- Las Bodas Del Cordero (II)Documento2 páginasLas Bodas Del Cordero (II)Daniel Alejandro Sanchez0% (1)

- PEREZ DE GUEREÑU, G., La Alegría Del Evangelio Interpreta El Vaticano II, 2015 (Fbteologia - Rafasoto, 20191212)Documento79 páginasPEREZ DE GUEREÑU, G., La Alegría Del Evangelio Interpreta El Vaticano II, 2015 (Fbteologia - Rafasoto, 20191212)parremediosAún no hay calificaciones

- Koselleck - Un Texto FundacionalDocumento7 páginasKoselleck - Un Texto FundacionalLeandro Rafael MendozaAún no hay calificaciones