También podría gustarte

- Ejercicios Recargo de EquivalenciaDocumento3 páginasEjercicios Recargo de EquivalenciaCarmen Farfan Vasco0% (1)

- Fundamentos de Finanzas Corporativas. 5 Edicion PDF - Descargar, LeerDocumento10 páginasFundamentos de Finanzas Corporativas. 5 Edicion PDF - Descargar, LeerGregorio Jesus Lizardo Lozada0% (2)

- 6.2 - Taller RetefuenteDocumento5 páginas6.2 - Taller RetefuenteDiana LondoñoAún no hay calificaciones

- Los Flujos de Caja Libres - GarciaDocumento8 páginasLos Flujos de Caja Libres - GarciaJorge Ocampo ReyesAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Actividad Colaborativa Paso 4 - Evaluación Financiera - 102022A - 764Documento17 páginasActividad Colaborativa Paso 4 - Evaluación Financiera - 102022A - 764daiana suarezAún no hay calificaciones

- Tema 6 El Iva y Las RetencionesDocumento26 páginasTema 6 El Iva y Las RetencionesAna GranjeraAún no hay calificaciones

- Resumen ContabilidadDocumento29 páginasResumen ContabilidadROCÍO MARTÍNEZ LÓPEZAún no hay calificaciones

- Cómo Calcular El Iva Incluido en Una FacturaDocumento1 páginaCómo Calcular El Iva Incluido en Una Facturavanesa suarezAún no hay calificaciones

- Regla de ProrrataDocumento12 páginasRegla de ProrratayaraAún no hay calificaciones

- Descuentos e Intereses: Repasamos Lo Estudiado Hasta El Momento..Documento8 páginasDescuentos e Intereses: Repasamos Lo Estudiado Hasta El Momento..Aki AstermanAún no hay calificaciones

- Impuesto A Las VentasDocumento14 páginasImpuesto A Las VentasNorma Paola Mendez TorresAún no hay calificaciones

- IVA Tratamiento Del Iva ProporcionalDocumento4 páginasIVA Tratamiento Del Iva ProporcionalLUISAún no hay calificaciones

- Taller Ejercicios Con Iva 3.1Documento1 páginaTaller Ejercicios Con Iva 3.1GUSTAVO ADOLFO FIGUEROA AROCAAún no hay calificaciones

- Apunte de Impuesto Al Valor AgregadoDocumento25 páginasApunte de Impuesto Al Valor AgregadorobertoazulAún no hay calificaciones

- Taller de Aprendizaje 1 Contabilidad KarenDocumento12 páginasTaller de Aprendizaje 1 Contabilidad KarenKaren MontoyaAún no hay calificaciones

- Material Apoyo 17 de Abril 3BDocumento4 páginasMaterial Apoyo 17 de Abril 3BWladimir WladAún no hay calificaciones

- Clase 4 IVADocumento17 páginasClase 4 IVAManuell CarcamoAún no hay calificaciones

- Cómo Determinar El Costo de La Mercancía VendidaDocumento7 páginasCómo Determinar El Costo de La Mercancía Vendidaanon_143921684Aún no hay calificaciones

- Resumen de Gastos DeduciblesDocumento8 páginasResumen de Gastos DeduciblesfaroddriguezAún no hay calificaciones

- Presentación Presupuesto Parte IIDocumento51 páginasPresentación Presupuesto Parte IIJorge GarayAún no hay calificaciones

- Guia Impto Ventas RetefuenteDocumento16 páginasGuia Impto Ventas RetefuenteRonald Vivas50% (2)

- Tema 4. Impuesto Sobre El Valor Añadido - HojasDocumento3 páginasTema 4. Impuesto Sobre El Valor Añadido - HojasAna PeñalosaAún no hay calificaciones

- La Regla de La ProrrataDocumento3 páginasLa Regla de La ProrratasaraAún no hay calificaciones

- t6 El Iva y Las Retenciones PDFDocumento29 páginast6 El Iva y Las Retenciones PDFCeli MaAún no hay calificaciones

- Trabajo Final Curso VirtualDocumento3 páginasTrabajo Final Curso VirtualRUMBO AL PARAISOAún no hay calificaciones

- Informe de La ClaseDocumento4 páginasInforme de La ClaseVERGARA MUJICA ANA PATRICIAAún no hay calificaciones

- Guía para Elaborar Ejercicios Con Exoneración de IVA o Certificado de No Producción Nacional (CNPN)Documento3 páginasGuía para Elaborar Ejercicios Con Exoneración de IVA o Certificado de No Producción Nacional (CNPN)GenesisAún no hay calificaciones

- TRIBUTARIA 2 Fernando JRDocumento3 páginasTRIBUTARIA 2 Fernando JRfernando martínezAún no hay calificaciones

- Guias de Octavo Del Segundo Periodo 202112Documento14 páginasGuias de Octavo Del Segundo Periodo 202112Aleinis Davila GomezAún no hay calificaciones

- Desarrolla La Rúbrica 2.1Documento5 páginasDesarrolla La Rúbrica 2.1WENDY SARAY GONZALEZ CENSOAún no hay calificaciones

- Tema 4. Casos Practicos Soluciones - 2Documento13 páginasTema 4. Casos Practicos Soluciones - 2MARTA ARCE MARTINEZAún no hay calificaciones

- La FacturaciónDocumento11 páginasLa FacturaciónSergio García AbellaAún no hay calificaciones

- RentaDocumento4 páginasRentaKaren Andrea Castellanos BenavidesAún no hay calificaciones

- Procedimiento y Contabilización Del Prorrateo Del IVADocumento7 páginasProcedimiento y Contabilización Del Prorrateo Del IVAMauricio OliverosAún no hay calificaciones

- Ejercicios Cálculo de Precios y Bases ImponiblesDocumento3 páginasEjercicios Cálculo de Precios y Bases ImponiblesCamilla MarcellaAún no hay calificaciones

- Utilidad Bruta Utilidad Neta ErxfDocumento2 páginasUtilidad Bruta Utilidad Neta ErxfPulPinCEAún no hay calificaciones

- Tarea Modulo 2 Admon FinancieraDocumento7 páginasTarea Modulo 2 Admon Financieracarlos benitezAún no hay calificaciones

- Iva de Toda La RSEDocumento5 páginasIva de Toda La RSEAnonymous b4THh7SJAún no hay calificaciones

- Ejercicios de Iva y Retencion en La Fuente Contabilidad ColombianaDocumento9 páginasEjercicios de Iva y Retencion en La Fuente Contabilidad ColombianaWadith Antonio Rojas Cruz72% (29)

- Guía 4. Fundamentos Contables 8oDocumento5 páginasGuía 4. Fundamentos Contables 8oAlcibiades NuñezAún no hay calificaciones

- 2 Devolucin de Impuestos en HolandaDocumento13 páginas2 Devolucin de Impuestos en Holandaapi-193638731Aún no hay calificaciones

- Caso Practico Unidad 2Documento3 páginasCaso Practico Unidad 2Ivan Andrés Leon PerezAún no hay calificaciones

- Ejercicios Costo Volumen UtilidadDocumento5 páginasEjercicios Costo Volumen UtilidadPaolaAún no hay calificaciones

- Contabilidad 8 Grado Taller de Retenciones y Regimenes 2Documento6 páginasContabilidad 8 Grado Taller de Retenciones y Regimenes 2Alejandra BermudezAún no hay calificaciones

- Temas 6 y 7 de Planeacion Tributaria Segundo CorteDocumento19 páginasTemas 6 y 7 de Planeacion Tributaria Segundo CorteLILI USTARIZ URANGOAún no hay calificaciones

- Clase N IVDocumento11 páginasClase N IVMarcelo AndrésAún no hay calificaciones

- Libro CajaDocumento4 páginasLibro CajaJose Modesto RustrianAún no hay calificaciones

- En Nuestro Ejemplo, Vamos A Ver Cómo Sería La Liquidación Del IVADocumento4 páginasEn Nuestro Ejemplo, Vamos A Ver Cómo Sería La Liquidación Del IVAKarïna DelgadoAún no hay calificaciones

- Prueba de Evaluacion Tema 4Documento2 páginasPrueba de Evaluacion Tema 4Cristina RodriguezAún no hay calificaciones

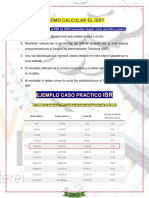

- Ejemplo Cómo Calcular El Isr e IvaDocumento3 páginasEjemplo Cómo Calcular El Isr e IvaTania MedellinAún no hay calificaciones

- Impuesto Al Valor Agregado IvaDocumento45 páginasImpuesto Al Valor Agregado IvaJuan José Villavicencio MoránAún no hay calificaciones

- T12 Impuesto Sobre Sociedades. CuentasDocumento21 páginasT12 Impuesto Sobre Sociedades. CuentasIrene MartinezAún no hay calificaciones

- Iva GefeDocumento7 páginasIva GefeJuan Miguel Márquez CorralAún no hay calificaciones

- Tributación EJ1Documento2 páginasTributación EJ1Eneko FernándezAún no hay calificaciones

- Estado de Resultados Ejercicio PracticoDocumento11 páginasEstado de Resultados Ejercicio PracticoCARLOS JAVIER PACHECO MEJIAAún no hay calificaciones

- Contabilidad II Taller 3Documento13 páginasContabilidad II Taller 3kleyverAún no hay calificaciones

- Cuenta de Resultados Reyes de AndradeDocumento3 páginasCuenta de Resultados Reyes de Andradeemmanuel4estrada-4Aún no hay calificaciones

- Calculo Iva MercaderiasDocumento16 páginasCalculo Iva MercaderiasJuan Carlos CuevasAún no hay calificaciones

- Anexo ACTIVIDAD 3. - CASO PRACTICO RESUELTO C-III-2021 - 043707Documento9 páginasAnexo ACTIVIDAD 3. - CASO PRACTICO RESUELTO C-III-2021 - 043707Karla Simone PalaxAún no hay calificaciones

- Definición de IVADocumento28 páginasDefinición de IVAkel ramAún no hay calificaciones

- Legislacion Trabajo Grupal 1Documento3 páginasLegislacion Trabajo Grupal 1Ludy Mayerli Garzon LopezAún no hay calificaciones

- La Idea de Tenerte-21Documento5 páginasLa Idea de Tenerte-21RosaAún no hay calificaciones

- La Idea de Tenerte-13Documento5 páginasLa Idea de Tenerte-13RosaAún no hay calificaciones

- La Idea de Tenerte-11Documento5 páginasLa Idea de Tenerte-11RosaAún no hay calificaciones

- La Idea de Tenerte-20Documento5 páginasLa Idea de Tenerte-20RosaAún no hay calificaciones

- La Idea de Tenerte-15Documento5 páginasLa Idea de Tenerte-15RosaAún no hay calificaciones

- La Idea de Tenerte-12Documento5 páginasLa Idea de Tenerte-12RosaAún no hay calificaciones

- La Idea de Tenerte-10Documento5 páginasLa Idea de Tenerte-10RosaAún no hay calificaciones

- Ilovepdf MergedDocumento307 páginasIlovepdf MergedRosaAún no hay calificaciones

- La Idea de Tenerte-4Documento5 páginasLa Idea de Tenerte-4RosaAún no hay calificaciones

- La Idea de Tenerte-6Documento5 páginasLa Idea de Tenerte-6RosaAún no hay calificaciones

- La Idea de Tenerte-3Documento5 páginasLa Idea de Tenerte-3RosaAún no hay calificaciones

- La Idea de Tenerte-2Documento5 páginasLa Idea de Tenerte-2RosaAún no hay calificaciones

- La Idea de Tenerte-1Documento5 páginasLa Idea de Tenerte-1RosaAún no hay calificaciones

- The Off Limits Rule-3Documento50 páginasThe Off Limits Rule-3RosaAún no hay calificaciones

- The Off Limits Rule-1Documento50 páginasThe Off Limits Rule-1RosaAún no hay calificaciones

- TEMA3Documento3 páginasTEMA3RosaAún no hay calificaciones

- The Off Limits Rule-6Documento50 páginasThe Off Limits Rule-6RosaAún no hay calificaciones

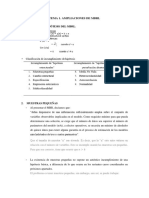

- Resumen IrpfDocumento6 páginasResumen IrpfRosaAún no hay calificaciones

- The Off Limits Rule-2Documento50 páginasThe Off Limits Rule-2RosaAún no hay calificaciones

- Cadena de Favores - Preguntas para Hacer en GrupoDocumento3 páginasCadena de Favores - Preguntas para Hacer en GrupoRosaAún no hay calificaciones

- Resumen IrpfDocumento6 páginasResumen IrpfRosaAún no hay calificaciones

- Tema 5.2Documento2 páginasTema 5.2RosaAún no hay calificaciones

- Leccion 2Documento8 páginasLeccion 2Daniel RojasAún no hay calificaciones

- Tema 4Documento2 páginasTema 4RosaAún no hay calificaciones

- Tema 5.1Documento3 páginasTema 5.1RosaAún no hay calificaciones

- Leccion 3Documento8 páginasLeccion 3Daniel RojasAún no hay calificaciones

- TEMA 3 (Pasado)Documento7 páginasTEMA 3 (Pasado)RosaAún no hay calificaciones

- Módulo I. MBRLU-MGRLUDocumento32 páginasMódulo I. MBRLU-MGRLURosaAún no hay calificaciones

- Leccion 1Documento11 páginasLeccion 1Daniel RojasAún no hay calificaciones

- TEMA 1 (Pasado)Documento9 páginasTEMA 1 (Pasado)RosaAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento22 páginasPrincipios de Contabilidad Generalmente Aceptadosfabricio sebastian Serrudo jimenezAún no hay calificaciones

- Notas de Clase Unidad 1Documento26 páginasNotas de Clase Unidad 1Santiago Castañeda RozoAún no hay calificaciones

- Examen FinDocumento28 páginasExamen FinGonzáles Capriles Fabián MauricioAún no hay calificaciones

- Proyecto de Contabilidad SuperiorDocumento25 páginasProyecto de Contabilidad SuperiorRoderick MontenegroAún no hay calificaciones

- Caso Municipalidad de Boca Del Monte - Grupo 1Documento47 páginasCaso Municipalidad de Boca Del Monte - Grupo 1Elizabeth Mairena MirandaAún no hay calificaciones

- Solicitud de DocumentacionDocumento2 páginasSolicitud de DocumentacionAmelia LarotaAún no hay calificaciones

- Conferencia Nic 12Documento39 páginasConferencia Nic 12JenriqueRivasAún no hay calificaciones

- IPS510 II-09 Integracion FICADocumento39 páginasIPS510 II-09 Integracion FICAjames hetfield125Aún no hay calificaciones

- Actividad Aprendizaje Matematicas Financieras Unidad 4Documento3 páginasActividad Aprendizaje Matematicas Financieras Unidad 4Isaac ZabaletaAún no hay calificaciones

- Valuación de Bonos PDFDocumento23 páginasValuación de Bonos PDFGodoy Flores Juana100% (1)

- Act 5 Finanzas InternacionalesDocumento4 páginasAct 5 Finanzas InternacionalesAndrea MelendezAún no hay calificaciones

- T1 - Auditoria Administrativa - Grupo 7Documento8 páginasT1 - Auditoria Administrativa - Grupo 7Aurea OrtizAún no hay calificaciones

- Deber Costo de CapitalDocumento20 páginasDeber Costo de CapitalAldairAlexanderParedesAún no hay calificaciones

- Razones Financieras y Su ImportanciaDocumento1 páginaRazones Financieras y Su ImportanciaMag Estrada.Aún no hay calificaciones

- Práctica Calificada Segunda UnidadDocumento2 páginasPráctica Calificada Segunda UnidadRicardo Milla GuerreroAún no hay calificaciones

- Sesion 1 IntroducciónDocumento44 páginasSesion 1 IntroducciónTHALIA MILAGROS MERMA CABRERAAún no hay calificaciones

- Examen Economía de La Empresa CyL Extraordinaria 2017Documento7 páginasExamen Economía de La Empresa CyL Extraordinaria 2017javiieAún no hay calificaciones

- Banca de Negocios Clase 150923 PMDocumento5 páginasBanca de Negocios Clase 150923 PMElizabeth SaldañaAún no hay calificaciones

- Planilla DPJ (Empresa Xyz, C.a)Documento1 páginaPlanilla DPJ (Empresa Xyz, C.a)Roberto LastraAún no hay calificaciones

- JUAN ESPINOZA RIQUELME - Tarea Semana - 1Documento4 páginasJUAN ESPINOZA RIQUELME - Tarea Semana - 1JuanManuelEspinozaRiquelmeAún no hay calificaciones

- Balance General-Contabiliada Unidad 2Documento4 páginasBalance General-Contabiliada Unidad 2lilian OlveraAún no hay calificaciones

- Mercado FinancieroDocumento25 páginasMercado FinancieromelziAún no hay calificaciones

- Costos Aplicados A La Industria de La ConfecciónDocumento10 páginasCostos Aplicados A La Industria de La ConfecciónMarinela Camargo diazAún no hay calificaciones

- Ejercicios PropuestosDocumento12 páginasEjercicios PropuestosElizabeth Villanueva espinozaAún no hay calificaciones

- UntitledDocumento11 páginasUntitledYoshi ChanAún no hay calificaciones

- Resuelve Los Siguientes ProblemasDocumento4 páginasResuelve Los Siguientes ProblemasArmando de jesus valenzuelaAún no hay calificaciones

- Clase 4 Crece MKTDocumento118 páginasClase 4 Crece MKTElisa RivasAún no hay calificaciones

- Practica Auditoria Por Ciclo de IngresosDocumento27 páginasPractica Auditoria Por Ciclo de IngresosCesar HerreraAún no hay calificaciones