También podría gustarte

- Pequeños apuntes sobre la extinción de la deuda tributariaDe EverandPequeños apuntes sobre la extinción de la deuda tributariaAún no hay calificaciones

- Actividad 2 Sandra GomezDocumento9 páginasActividad 2 Sandra GomezSandra Gomez.Aún no hay calificaciones

- Derecho Tributario Segundo ParcialDocumento18 páginasDerecho Tributario Segundo ParcialJose GalindoAún no hay calificaciones

- Extinción de La Obligación TributariaDocumento8 páginasExtinción de La Obligación TributariaLeonel PEREA CORDOBAAún no hay calificaciones

- Obligaciones TributariasDocumento9 páginasObligaciones TributariasRobinson CORDERO ROMEROAún no hay calificaciones

- Modos de Extinciòn de La Obligaciòn TributariaDocumento4 páginasModos de Extinciòn de La Obligaciòn TributariaBetzabé López GómezAún no hay calificaciones

- Legislación Tributaria Informe Sobre Obligaciones TributariasDocumento7 páginasLegislación Tributaria Informe Sobre Obligaciones TributariasMarvin Steve ramirez herreraAún no hay calificaciones

- Legislación TributariaDocumento7 páginasLegislación TributariaKaren Lorena Pastrana TrujilloAún no hay calificaciones

- Actividad 2Documento9 páginasActividad 2Christian StraussAún no hay calificaciones

- Act 03 - Semana 03 Derecho FiscalDocumento7 páginasAct 03 - Semana 03 Derecho FiscalVALERIA ATHZIRI OROZCO MUÑOZAún no hay calificaciones

- Actividad 2 TributariaDocumento9 páginasActividad 2 TributariaAndrea RodriguezAún no hay calificaciones

- Actividad 2 Informe Sobre Obligaciones TributariasDocumento9 páginasActividad 2 Informe Sobre Obligaciones TributariasChristian StraussAún no hay calificaciones

- Tema 15. Extinción de La Obligación TributariaDocumento30 páginasTema 15. Extinción de La Obligación TributariaArmando LiosAún no hay calificaciones

- Informe Sobre Obligaciones TributariasDocumento10 páginasInforme Sobre Obligaciones TributariasMelissa Martinez100% (1)

- Medios de Extinción de La Obligación TributariaDocumento11 páginasMedios de Extinción de La Obligación TributariakakysAún no hay calificaciones

- Estudio de CasoDocumento7 páginasEstudio de CasoAna RamosAún no hay calificaciones

- Obligación TributariaDocumento6 páginasObligación TributariaLuisa Mori IsuizaAún no hay calificaciones

- Actividad 2. Informe Sobre Obligaciones TributariasDocumento9 páginasActividad 2. Informe Sobre Obligaciones TributariasMarcela50% (2)

- Taller de Legislacion TributariaDocumento7 páginasTaller de Legislacion TributariajhonAún no hay calificaciones

- Legislacion Tributaria Actividad 2Documento7 páginasLegislacion Tributaria Actividad 2Andreina Barrios CeronAún no hay calificaciones

- Puntos TributarioDocumento27 páginasPuntos TributarioRaquel ChavezAún no hay calificaciones

- PUNTO NUMERO 6 Formas de Extinción de La Obligación Tributaria Revisado SeptDocumento11 páginasPUNTO NUMERO 6 Formas de Extinción de La Obligación Tributaria Revisado SeptDoris MelgarAún no hay calificaciones

- Trabajo de TributacionDocumento13 páginasTrabajo de TributacionEVELIN CRUZ DOLORESAún no hay calificaciones

- Derecho TributarioDocumento25 páginasDerecho Tributariodiana GamboaAún no hay calificaciones

- La Extinción de La Deuda TributariaDocumento10 páginasLa Extinción de La Deuda TributariaAlejandra Maria Sierra FlorezAún no hay calificaciones

- Extinción de La Obligación Tributaria Semana 6 3-22Documento34 páginasExtinción de La Obligación Tributaria Semana 6 3-22Sonia PérezAún no hay calificaciones

- Extinción TributariaDocumento31 páginasExtinción TributariaYesenia Del CarpioAún no hay calificaciones

- Segundo Parcial Derecho TributarioDocumento5 páginasSegundo Parcial Derecho TributarioAnnette Emperatriz Gomez EscobarAún no hay calificaciones

- Copia de Deuda Tributaria - MonografiaDocumento23 páginasCopia de Deuda Tributaria - MonografiaPaulo Rengifo LlamojhaAún no hay calificaciones

- Legislacion TributariaDocumento6 páginasLegislacion TributariaLuisa Fernanda FIORILLO MOLINA100% (1)

- La Compensacion Tributaria y OtrosDocumento26 páginasLa Compensacion Tributaria y OtrosJessica NinaAún no hay calificaciones

- Extincion de La de La Obligacion TributariaDocumento14 páginasExtincion de La de La Obligacion Tributariajraggiov100% (2)

- Actividad 2 - Informe Sobre Obligaciones TributariasDocumento8 páginasActividad 2 - Informe Sobre Obligaciones TributariasMaryory Stefanny MoralesAún no hay calificaciones

- Actividad 2.1Documento7 páginasActividad 2.1Victor Jesus GARCIA SIERRA100% (1)

- Tributa RioDocumento3 páginasTributa RioJoselin MorfínAún no hay calificaciones

- Actvidad 2 Informe Sobre Obligaciones TributariasDocumento9 páginasActvidad 2 Informe Sobre Obligaciones TributariasINGRID RINCONAún no hay calificaciones

- La Extinción de La Obligación Tributaria - Nuria Mazuelos-CoelloDocumento4 páginasLa Extinción de La Obligación Tributaria - Nuria Mazuelos-Coellokarina de paz lucianoAún no hay calificaciones

- Procedimiento TributarioDocumento7 páginasProcedimiento Tributarioangie guerraAún no hay calificaciones

- Actividad 2Documento25 páginasActividad 2Liliana BoadaAún no hay calificaciones

- Extincion de La Obligacion TributariaDocumento5 páginasExtincion de La Obligacion TributariaSilvana CuelloAún no hay calificaciones

- Exposicion FiscalDocumento11 páginasExposicion FiscalRafa GomezAún no hay calificaciones

- 2do Parcial Derecho Fiscal Universidad de OccidenteDocumento6 páginas2do Parcial Derecho Fiscal Universidad de Occidenteivan emilio canchan mirandaAún no hay calificaciones

- Formas de Extinción de La Obligación FiscalDocumento8 páginasFormas de Extinción de La Obligación FiscalJosaine SalazarAún no hay calificaciones

- TC Semana 2 - Grupo 9Documento14 páginasTC Semana 2 - Grupo 9Diana IzaguirreAún no hay calificaciones

- Actividad 2 Legislacion TributatiaDocumento8 páginasActividad 2 Legislacion TributatiaJohana AriasAún no hay calificaciones

- Extinción de La Obligación TributariaDocumento5 páginasExtinción de La Obligación TributariaJuly GarcíaAún no hay calificaciones

- Informe Sobre Las Obligaciones TributariasDocumento5 páginasInforme Sobre Las Obligaciones TributariasYouly RodríguezAún no hay calificaciones

- Extinción de La Obligación Tributaria.Documento28 páginasExtinción de La Obligación Tributaria.danielaAún no hay calificaciones

- Formas de Extinción de La Obligación Tributaria Comparadas Con La República Del SalvadorDocumento12 páginasFormas de Extinción de La Obligación Tributaria Comparadas Con La República Del SalvadorJoel SalazarAún no hay calificaciones

- Informe de Obligaciones TributariasDocumento4 páginasInforme de Obligaciones TributariasNancy LombanaAún no hay calificaciones

- CJS Cuestionario 8Documento2 páginasCJS Cuestionario 8Ashley RominaAún no hay calificaciones

- Extincion de La Obligacion TributriaDocumento13 páginasExtincion de La Obligacion TributriaLIDVINAAún no hay calificaciones

- Actividad 2 Informe Legislscion Tributaria 1Documento6 páginasActividad 2 Informe Legislscion Tributaria 1Juliana ValderramaAún no hay calificaciones

- Extincion de Las Obligaciones Tributarias.Documento13 páginasExtincion de Las Obligaciones Tributarias.MAURICIO SANTIAGO TOAQUIZA RODRIGUEZAún no hay calificaciones

- EL COBRO JUDICIAL DE LA DEUDA TRIBUTARIA EN NICARAGUAcorregidoDocumento31 páginasEL COBRO JUDICIAL DE LA DEUDA TRIBUTARIA EN NICARAGUAcorregidoyamilsa morgan100% (1)

- Arnold TributarioDocumento21 páginasArnold TributarioKatheryn Mayret Macalopu NuñezAún no hay calificaciones

- 4 Pago y ConfusionDocumento6 páginas4 Pago y ConfusionMarlon MotoAún no hay calificaciones

- Medios de ExtinciónDocumento8 páginasMedios de ExtinciónAntonio NettiAún no hay calificaciones

- Foro Derecho Tributario GDocumento3 páginasForo Derecho Tributario GParedes KathyAún no hay calificaciones

- Info DiapositivasDocumento3 páginasInfo DiapositivasBrandon Manuel Martínez MartínezAún no hay calificaciones

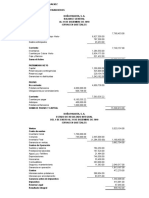

- A. Caja y BancosDocumento14 páginasA. Caja y BancosMistogan SlackerAún no hay calificaciones

- Cotización: Rocha Y Londoño SasDocumento2 páginasCotización: Rocha Y Londoño SasDibujante 3Aún no hay calificaciones

- Contrato-de-Locacion-de-Servicio-Supervisor 2024Documento4 páginasContrato-de-Locacion-de-Servicio-Supervisor 2024jorgecarlosculquirengifoAún no hay calificaciones

- Acta Disolucion SasDocumento3 páginasActa Disolucion SasNatalia Garcia AgudeloAún no hay calificaciones

- El Enfermo ImaginarioDocumento1 páginaEl Enfermo ImaginarioSarai Jaimes GamboaAún no hay calificaciones

- Indicadores de Desempempeño Actividad HoteleraDocumento44 páginasIndicadores de Desempempeño Actividad HoteleraKaleesi BrownAún no hay calificaciones

- Compraventa Sociedad CooperativaDocumento3 páginasCompraventa Sociedad Cooperativacoppelia hurtadoAún no hay calificaciones

- Modulo #1 Capacitación de CONSUMODocumento81 páginasModulo #1 Capacitación de CONSUMOjonathan walkerAún no hay calificaciones

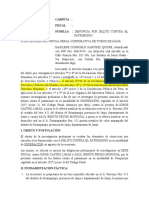

- Denuncia Por Delito Contra El PatrimonioDocumento3 páginasDenuncia Por Delito Contra El PatrimonioAlex Percy Vertiz Orizano0% (1)

- Los Procesos de Integración y CooperaciónDocumento2 páginasLos Procesos de Integración y CooperaciónCiencia Politica UahcAún no hay calificaciones

- Informe #090-2008-SUNAT-2B0000Documento4 páginasInforme #090-2008-SUNAT-2B0000Gonzalo Cholan CardenasAún no hay calificaciones

- Autorización de Uso de Imagen Nombre y Voz 15-08-14Documento3 páginasAutorización de Uso de Imagen Nombre y Voz 15-08-14DanielAún no hay calificaciones

- CMR-20 11 19Documento2 páginasCMR-20 11 19Jorge PachecoAún no hay calificaciones

- Amenazas de La Seguridad en El Entorno DelDocumento10 páginasAmenazas de La Seguridad en El Entorno DelLeidy Jhoanna Rubiano FrancoAún no hay calificaciones

- Heart & Sew - Ballerina Mouse - Patrón de Ganchillo - Amigurumi GratisDocumento14 páginasHeart & Sew - Ballerina Mouse - Patrón de Ganchillo - Amigurumi GratisMaccarena FloresAún no hay calificaciones

- Modelo de Acusacion Por CveeDocumento5 páginasModelo de Acusacion Por CveeLennard RMAún no hay calificaciones

- La Autotutela AdministrativaDocumento25 páginasLa Autotutela AdministrativaEstelaVilanovaNúñez100% (1)

- Modulo 4Documento56 páginasModulo 4Julio HumbertoAún no hay calificaciones

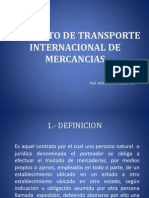

- Contrato de Transporte Internacional de MercaderiasDocumento31 páginasContrato de Transporte Internacional de MercaderiaskevsayAún no hay calificaciones

- Tarea IX Derecho ComercialDocumento11 páginasTarea IX Derecho ComercialLissette SantanaAún no hay calificaciones

- Decreto 564 de 2006-Tipos de LicenciasDocumento68 páginasDecreto 564 de 2006-Tipos de LicenciasjuanuAún no hay calificaciones

- Impuestos II - Ado250Documento3 páginasImpuestos II - Ado250hugo carlos LeguizamonAún no hay calificaciones

- Efecto VodkaDocumento8 páginasEfecto VodkaDavid Jhefferson RodríguezAún no hay calificaciones

- INFORMACION BASICA DEL RECICLADOR 2019 (1) (Recuperado Automáticamente)Documento42 páginasINFORMACION BASICA DEL RECICLADOR 2019 (1) (Recuperado Automáticamente)julian TorresAún no hay calificaciones

- Res Cose 41Documento2 páginasRes Cose 41FidelAún no hay calificaciones

- Tanque 60000 Pleno JaquetadoDocumento2 páginasTanque 60000 Pleno JaquetadoBruno CarboniAún no hay calificaciones

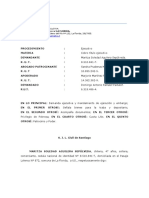

- Indemnización de Perjuicios AguileraDocumento5 páginasIndemnización de Perjuicios AguileraRicardo PovedaAún no hay calificaciones

- Formulación de Los Estados Financieros en El Sector PúblicoDocumento4 páginasFormulación de Los Estados Financieros en El Sector PúblicoAlêsdî LlâcsâAún no hay calificaciones

- Casos Reglamento Del Aprendiz SenaDocumento2 páginasCasos Reglamento Del Aprendiz SenaEduardoAún no hay calificaciones

- Documento 7Documento7 páginasDocumento 7Lesly NajeraAún no hay calificaciones

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- Análisis práctico de ISR e IVADe EverandAnálisis práctico de ISR e IVACalificación: 4 de 5 estrellas4/5 (4)

- Taller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITDe EverandTaller de prácticas fiscales 2016: ISR, IVA, IMSS, INFONAVITCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Cómo salir de deudas, permanecer libre de deudas y vivir prósperamenteDe EverandCómo salir de deudas, permanecer libre de deudas y vivir prósperamenteCalificación: 3.5 de 5 estrellas3.5/5 (4)

- Prescripción e imprescriptibilidad de los delitos: Orígenes. Fundamentos. Naturaleza jurídicaDe EverandPrescripción e imprescriptibilidad de los delitos: Orígenes. Fundamentos. Naturaleza jurídicaAún no hay calificaciones

- Guía práctica de ISR. Personas físicas 2016De EverandGuía práctica de ISR. Personas físicas 2016Calificación: 4 de 5 estrellas4/5 (1)

- UF1759 - Fiscalidad de las operaciones de comercio internacionalDe EverandUF1759 - Fiscalidad de las operaciones de comercio internacionalAún no hay calificaciones