También podría gustarte

- Resolucion Cap10 Rendimiento y RiesgoDocumento23 páginasResolucion Cap10 Rendimiento y Riesgoanoymus2780% (5)

- TV2 LuciaDocumento36 páginasTV2 LuciaKevin Cordova HidalgoAún no hay calificaciones

- Tendencias internacionales en auditoría de estados financierosDe EverandTendencias internacionales en auditoría de estados financierosAún no hay calificaciones

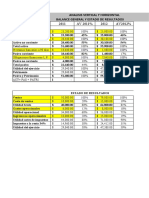

- Taller Analisis Vertical y Horizontal M3 FinalDocumento3 páginasTaller Analisis Vertical y Horizontal M3 FinalEmilio MD100% (1)

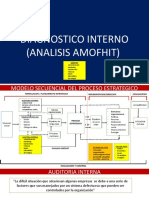

- Diagnostico Interno (Analisis Amofhit)Documento34 páginasDiagnostico Interno (Analisis Amofhit)Rossana Peláez Muñoz67% (3)

- Presentación VITROBLOCK - 27 OCTUBREpptxDocumento32 páginasPresentación VITROBLOCK - 27 OCTUBREpptxJulian De La Ossa HernandezAún no hay calificaciones

- Análisis Finaciero Productos Clarke SADocumento11 páginasAnálisis Finaciero Productos Clarke SAclaudia aguillonAún no hay calificaciones

- Trabajo de Formacion de Empresas Exportadoras - Camposol - Final2Documento25 páginasTrabajo de Formacion de Empresas Exportadoras - Camposol - Final2Mishell VivasAún no hay calificaciones

- Gerencia Caso Coca ColaDocumento21 páginasGerencia Caso Coca ColaCarlitos Andrés BAún no hay calificaciones

- El Trabajo de Las MujeresDocumento24 páginasEl Trabajo de Las MujeresAna Pérez SánchezAún no hay calificaciones

- Estado de Resultados y Estado de Situacion Financiera TAREADocumento6 páginasEstado de Resultados y Estado de Situacion Financiera TAREASergio Andres VasquezAún no hay calificaciones

- 4181 XLS EngDocumento18 páginas4181 XLS EngortegaburgamayraAún no hay calificaciones

- NICASTREAMINGDocumento3 páginasNICASTREAMINGoscarAún no hay calificaciones

- UntitledDocumento3 páginasUntitledJAIRO RAYMUNDO ALFONCIOAún no hay calificaciones

- Proyecto MateDocumento12 páginasProyecto Matestefatati28Aún no hay calificaciones

- Aumento y DisminucionDocumento2 páginasAumento y Disminucioncarlos alberto juarez romeroAún no hay calificaciones

- Ejercicio de Clase Estados FinancierosDocumento2 páginasEjercicio de Clase Estados Financierosluisa Ortega PenagosAún no hay calificaciones

- Distribuidora de Servicios SRL TAREA 2.2 PDFDocumento9 páginasDistribuidora de Servicios SRL TAREA 2.2 PDFpatria villamanAún no hay calificaciones

- Trabjo ClaseDocumento4 páginasTrabjo ClaseSebastian Lozada RamirezAún no hay calificaciones

- Analisis Vertical y Horizontal Trabajo UnicorDocumento3 páginasAnalisis Vertical y Horizontal Trabajo UnicorLuis ColmenaresAún no hay calificaciones

- Desglose 12/31/2019: Gastos Operativos Gastos Operativos Totales Ingresos o Pérdidas OperativosDocumento12 páginasDesglose 12/31/2019: Gastos Operativos Gastos Operativos Totales Ingresos o Pérdidas OperativosRegina ValenzuelaAún no hay calificaciones

- 2 Ejemplos Balance Gral Con Porcentajes MARIODocumento6 páginas2 Ejemplos Balance Gral Con Porcentajes MARIOCarol García ArroyoAún no hay calificaciones

- Caso 2 Fabricante AnandamDocumento6 páginasCaso 2 Fabricante AnandamCristian Andres BernalAún no hay calificaciones

- Unidad III Análisis FinancieroDocumento58 páginasUnidad III Análisis FinancieroAndres FloresAún no hay calificaciones

- XXX (Recuperado Automáticamente)Documento8 páginasXXX (Recuperado Automáticamente)Juan Pablo Alarcon SandovalAún no hay calificaciones

- Capítulo 3 Análisis FinancieroDocumento54 páginasCapítulo 3 Análisis FinancieroJossyChavezAún no hay calificaciones

- Caso Practico Sumaria-CaballeroDocumento39 páginasCaso Practico Sumaria-CaballeroJuan MiguelAún no hay calificaciones

- Capítulo 3 Análisis FinancieroDocumento58 páginasCapítulo 3 Análisis FinancieroMari DesiAún no hay calificaciones

- UntitledDocumento8 páginasUntitledHugo Albino Couoh SunzaAún no hay calificaciones

- Balance General Empresa Indra Analisis Vertical y HorizontalDocumento11 páginasBalance General Empresa Indra Analisis Vertical y HorizontalMary MJAún no hay calificaciones

- Ejercicio Ratios Intepretación en PDFDocumento3 páginasEjercicio Ratios Intepretación en PDFEduardo Ponce100% (2)

- Estados FinancierosDocumento11 páginasEstados FinancierosLuis GarciaAún no hay calificaciones

- Analisis Horizontal Vertical Indices Flujo Efectivo EjemploDocumento5 páginasAnalisis Horizontal Vertical Indices Flujo Efectivo EjemploMateo AvilésAún no hay calificaciones

- Razones-Financ Turi FinalDocumento15 páginasRazones-Financ Turi Finaljenny quesadaAún no hay calificaciones

- Análisis Vertical Balance General y Estado de ResultadosDocumento4 páginasAnálisis Vertical Balance General y Estado de ResultadoszapgonzaAún no hay calificaciones

- ANALISISDocumento4 páginasANALISISmaltosmata19Aún no hay calificaciones

- Izquierdo Paulette-Matriz de IndicadoresDocumento5 páginasIzquierdo Paulette-Matriz de IndicadoresMishel Rosalia Rueda RodriguezAún no hay calificaciones

- Analisis Preliminar de Estados FinancierosDocumento4 páginasAnalisis Preliminar de Estados FinancierosFarid TangarifeAún no hay calificaciones

- EVALUACIÓNDocumento7 páginasEVALUACIÓNpablo ortega verdugoAún no hay calificaciones

- Analisis Vertical y Horizontal Desarrollados Magister JCTADocumento5 páginasAnalisis Vertical y Horizontal Desarrollados Magister JCTAJUAN JOSE TIGRE MORENO0% (1)

- Tarea 3.1 XAVIER POLANCO GREEN 100036924Documento6 páginasTarea 3.1 XAVIER POLANCO GREEN 100036924Xavier PolancoAún no hay calificaciones

- Ejercicios Ingeniería EconómicaDocumento31 páginasEjercicios Ingeniería EconómicaJuan CortésAún no hay calificaciones

- Ejercicio de Clase Estados FinancierosDocumento1 páginaEjercicio de Clase Estados Financierosluisa Ortega PenagosAún no hay calificaciones

- Ejercicio 3Documento8 páginasEjercicio 3EmilianaAún no hay calificaciones

- Conclusiones Extraídas Del Análisis Vertical y Horizontal Lacto S.A.Documento3 páginasConclusiones Extraídas Del Análisis Vertical y Horizontal Lacto S.A.Hitalo Hernan Linares ArcelaAún no hay calificaciones

- Muebles de Importacion AV Y AH e Indicadores Financieros - Andres GarridoDocumento5 páginasMuebles de Importacion AV Y AH e Indicadores Financieros - Andres GarridoANDRES GARRIDOAún no hay calificaciones

- ACTIVIDAD 6 Gerencia FinancieraDocumento69 páginasACTIVIDAD 6 Gerencia FinancieraSalud PlenaAún no hay calificaciones

- Solucion+Guia+2 Aaeeff Cpel 2019Documento27 páginasSolucion+Guia+2 Aaeeff Cpel 2019Mariela AparicioAún no hay calificaciones

- LANCELOTDocumento7 páginasLANCELOTIlda Rubio RuizAún no hay calificaciones

- Tarea Virtual 2 Analisis FinancieroDocumento6 páginasTarea Virtual 2 Analisis FinancieroKennyth MoranAún no hay calificaciones

- Cap7 BuenisimoDocumento6 páginasCap7 BuenisimoArturo Arias MartinezAún no hay calificaciones

- Pronostico de Estados Financieros y Flujo de CajaDocumento7 páginasPronostico de Estados Financieros y Flujo de CajaMoises Escobedo DueñasAún no hay calificaciones

- Análisis Vertical y Horizontal de La Empresa Bimbo (Alcantara Reyes Erik)Documento6 páginasAnálisis Vertical y Horizontal de La Empresa Bimbo (Alcantara Reyes Erik)Erik Alcantara Reyes100% (1)

- Actividad Semana DosDocumento5 páginasActividad Semana DosZau SantanaAún no hay calificaciones

- Estados Financieros de Susent BoardsDocumento6 páginasEstados Financieros de Susent BoardsRosicela Carrasco HuallpaAún no hay calificaciones

- Actividad 4 MODELACIÓN DISCRETA DE SISTEMASDocumento6 páginasActividad 4 MODELACIÓN DISCRETA DE SISTEMASmanuel medinaAún no hay calificaciones

- Estado de La Situación FinancieraDocumento5 páginasEstado de La Situación Financieranatalia restrepoAún no hay calificaciones

- Razones Financieras Bimbo 2011-2012Documento4 páginasRazones Financieras Bimbo 2011-2012Jenifer Gladys Ramirez LopezAún no hay calificaciones

- Semana 2.3Documento6 páginasSemana 2.3Picado Rosales GersonAún no hay calificaciones

- PLANTILLA UG Estados Financieros Análisis e InterpretaciónDocumento17 páginasPLANTILLA UG Estados Financieros Análisis e InterpretaciónMayra GuiracochaAún no hay calificaciones

- Examen Final Tipo B DubraskaGil V-26.028.556 Silvia Datica V-24.373.788Documento8 páginasExamen Final Tipo B DubraskaGil V-26.028.556 Silvia Datica V-24.373.788karelisAún no hay calificaciones

- Plantilla Ejercicio # 2 NOCT Agosto 18 de 2022.Xlsx NoctDocumento23 páginasPlantilla Ejercicio # 2 NOCT Agosto 18 de 2022.Xlsx NoctAnky GMAún no hay calificaciones

- Analisis de Estados FinancierosDocumento42 páginasAnalisis de Estados FinancierosJose Angel Medina RodriguezAún no hay calificaciones

- Estados Financieros Rayos Del SolDocumento10 páginasEstados Financieros Rayos Del SolVilmusAún no hay calificaciones

- Mi Fruta SASDocumento5 páginasMi Fruta SASyeni cortesAún no hay calificaciones

- Presentación Análisis Vertical HorizontalDocumento18 páginasPresentación Análisis Vertical HorizontalDANIELA ANDREA ROJAS MARTINEZAún no hay calificaciones

- Tercer Taller en Grupo de Finanzas Internacionales.Documento26 páginasTercer Taller en Grupo de Finanzas Internacionales.yarledys milanez50% (2)

- Cuestionario de Capitulo 3Documento42 páginasCuestionario de Capitulo 3bily95Aún no hay calificaciones

- Pasos - Plan de NegocioDocumento73 páginasPasos - Plan de NegocioJaime MendozaAún no hay calificaciones

- Caso Practico Unidad 02Documento4 páginasCaso Practico Unidad 02Emilce MolinaAún no hay calificaciones

- Toma de Decisiones Contabilidad GerencialDocumento7 páginasToma de Decisiones Contabilidad GerencialSaymon DuchAún no hay calificaciones

- Informe Visita IncalpacaDocumento14 páginasInforme Visita IncalpacaGustavo Gutierrez100% (1)

- Copia de Tabla de Evaluación Cafetera2Documento30 páginasCopia de Tabla de Evaluación Cafetera2Francisco RuelasAún no hay calificaciones

- Consolidado 1Documento6 páginasConsolidado 1KRYSTEL LORENA PRADO STUARTAún no hay calificaciones

- Capitulo 5 Taller Elasticidad y Sus AplicacionesDocumento12 páginasCapitulo 5 Taller Elasticidad y Sus AplicacionesSandra Milena Ortiz0% (1)

- Resolución JM 78-2003Documento23 páginasResolución JM 78-2003Lulu RaAún no hay calificaciones

- Acta Entrega RecepcionDocumento2 páginasActa Entrega RecepcionAlfredo IbarraAún no hay calificaciones

- Estudio de Mercado - Despacho Diseño GraficoDocumento24 páginasEstudio de Mercado - Despacho Diseño GraficoVionney Lopez0% (1)

- Proyecto de Marketing y VentasDocumento3 páginasProyecto de Marketing y VentasPaulo Arteaga RamirezAún no hay calificaciones

- Legislacion Fiis-2019-1era ParteDocumento60 páginasLegislacion Fiis-2019-1era PartealexAún no hay calificaciones

- Perfil COSNATVALDocumento17 páginasPerfil COSNATVALIvancito Mauricio Melgar MelgarAún no hay calificaciones

- Examen Unidad1Documento5 páginasExamen Unidad1ana toroAún no hay calificaciones

- Tarea 2 de PresupuestoDocumento9 páginasTarea 2 de PresupuestoCarolinAún no hay calificaciones

- Chuleta Analisis TecnicoDocumento2 páginasChuleta Analisis Tecnicooscarmurcia22Aún no hay calificaciones

- Cuadro Comparativo Apple e IbmDocumento9 páginasCuadro Comparativo Apple e IbmSebastian BarrigaAún no hay calificaciones

- Trabajo Final de ProyectosDocumento9 páginasTrabajo Final de ProyectosFrank RojasAún no hay calificaciones

- 14 Principios de DemingDocumento25 páginas14 Principios de DemingyorgelisAún no hay calificaciones

- 9.-PROCEDIMIENTO Técnico PT-MEH Dictaminar Valor Maquinaria PDFDocumento47 páginas9.-PROCEDIMIENTO Técnico PT-MEH Dictaminar Valor Maquinaria PDFMike Dan RAún no hay calificaciones

- MIOTTI, Egidio. La Gran Crisis Del 2008Documento5 páginasMIOTTI, Egidio. La Gran Crisis Del 2008BibliotecaCEFTSAún no hay calificaciones

- Matriz de Posición Estratégica y Evaluación de AcciónDocumento7 páginasMatriz de Posición Estratégica y Evaluación de AcciónDannytza GonzálezAún no hay calificaciones