También podría gustarte

- EJERCICIOS DE APLICACIÓN No.22Documento5 páginasEJERCICIOS DE APLICACIÓN No.22Dianita Benites91% (23)

- Manual Del Trader 0822 LISTA NUEVADocumento106 páginasManual Del Trader 0822 LISTA NUEVAJazmin Velazquez100% (1)

- Ejercicios Practicos Finanzas I PDFDocumento8 páginasEjercicios Practicos Finanzas I PDFAngelita Mejia Valenzuela100% (6)

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- EJERCICIOS CiclocajaDocumento10 páginasEJERCICIOS CiclocajaMaría José0% (1)

- Capital de TrabajoDocumento31 páginasCapital de TrabajoGregorio De Las CasasAún no hay calificaciones

- Adm Finac4Documento19 páginasAdm Finac4AbigailAún no hay calificaciones

- Ejercicio de Base de Finanzas de La Unidad 3 - Cce - 1Documento25 páginasEjercicio de Base de Finanzas de La Unidad 3 - Cce - 1Shayne V. Suarez E.100% (1)

- Gestión y control del presupuesto de tesorería. ADGN0108De EverandGestión y control del presupuesto de tesorería. ADGN0108Calificación: 4 de 5 estrellas4/5 (1)

- Actividad 5. Ejercicios de Capital de TrabajoDocumento4 páginasActividad 5. Ejercicios de Capital de Trabajojose nietoAún no hay calificaciones

- Actividad 5.ejercicios de Capital de Trabajo Bajado El TrabajoDocumento5 páginasActividad 5.ejercicios de Capital de Trabajo Bajado El Trabajojose nietoAún no hay calificaciones

- Administración de EfectivoDocumento18 páginasAdministración de EfectivoMaría Eugenia Castro Almeyda100% (1)

- Resolucion y Formulas Administracion EfectivoDocumento23 páginasResolucion y Formulas Administracion EfectivoDiablo100% (4)

- Tarea Cap 14Documento9 páginasTarea Cap 14Magaly RuizAún no hay calificaciones

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- PP INV 55 Dias PP CXC 50 Dias PP CXP 40 Dias 1,800,000.00 21.75%Documento54 páginasPP INV 55 Dias PP CXC 50 Dias PP CXP 40 Dias 1,800,000.00 21.75%RUTH AGAR CONDORI LAYME100% (1)

- Dolarizacion en El Ecuador PDFDocumento4 páginasDolarizacion en El Ecuador PDFDayana Ayala MatuteAún no hay calificaciones

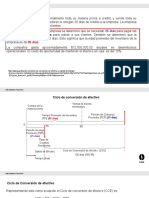

- Ciclo de Conversion Del Efectivo 2014Documento2 páginasCiclo de Conversion Del Efectivo 2014e631209vAún no hay calificaciones

- 1.2.2 Ejercicios Administración Del Efectivo y Valores NegociablesDocumento7 páginas1.2.2 Ejercicios Administración Del Efectivo y Valores Negociablesluz obduliaAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- 5-Ejercicios Administracion FinancieraDocumento22 páginas5-Ejercicios Administracion FinancieraGhislaine100% (1)

- Capital de Trabajo y Administracion de Activos CorrientesDocumento5 páginasCapital de Trabajo y Administracion de Activos CorrientesUlisses Vatt'zAún no hay calificaciones

- 1er EntregableDocumento6 páginas1er EntregableIvanAún no hay calificaciones

- Tarea III Parcial Ejercicios P14.3 Y P15.9Documento3 páginasTarea III Parcial Ejercicios P14.3 Y P15.9Hector Benitez0% (1)

- ¡¡¡ Hoy Es La Clase Más Difícil !!!Documento47 páginas¡¡¡ Hoy Es La Clase Más Difícil !!!Silvana ÁlvarezAún no hay calificaciones

- Fin 101 Ej 3.2 PregDocumento5 páginasFin 101 Ej 3.2 PregLeticia RodríguezAún no hay calificaciones

- Tercer Ejercicio Finanzas CPDocumento6 páginasTercer Ejercicio Finanzas CPjairoAún no hay calificaciones

- Ciclo de EfectivoDocumento14 páginasCiclo de EfectivoHumberto Antonio Mendez DiazAún no hay calificaciones

- Actividad 8 FinanzasDocumento7 páginasActividad 8 FinanzasFABIOLA YANKEL CASTELLON LOPEZAún no hay calificaciones

- ProblemasDocumento6 páginasProblemasAnony MousAún no hay calificaciones

- Actividad #6Documento5 páginasActividad #6kathiaAún no hay calificaciones

- Act 7. Ejercicios de Capital de TrabajoDocumento3 páginasAct 7. Ejercicios de Capital de Trabajoany perez fonsecaAún no hay calificaciones

- Semana 9 Resuelto 1Documento13 páginasSemana 9 Resuelto 1M I G U E L M A R T I N E ZAún no hay calificaciones

- Trabajo Decisiones FinancierasDocumento22 páginasTrabajo Decisiones FinancierasjairoAún no hay calificaciones

- Tarea 3Documento4 páginasTarea 3Luis EnriqueAún no hay calificaciones

- Trabajo Decisiones FinancierasDocumento21 páginasTrabajo Decisiones FinancierasAxely CrovettoAún no hay calificaciones

- ExaamenDocumento5 páginasExaamenElioenay Miguel Flores FreyttersAún no hay calificaciones

- Tarea Del 3er Parcial Auditoria FinancieraDocumento13 páginasTarea Del 3er Parcial Auditoria Financierakristian barahonaAún no hay calificaciones

- EJERCICIOS DE APLICACION No 22Documento10 páginasEJERCICIOS DE APLICACION No 22Maria Jose Garcia GarciaAún no hay calificaciones

- Ddgdohmv-V1req65-Lectura U3 Planeacion FinancieraDocumento22 páginasDdgdohmv-V1req65-Lectura U3 Planeacion FinancieraMaria GodoyAún no hay calificaciones

- Flora Soliz Silvestre - 2b - Practica FinalDocumento7 páginasFlora Soliz Silvestre - 2b - Practica FinalLidia PeñasAún no hay calificaciones

- Trabajo Decisiones Financieras Efectivo - Gregory - Lopez - y - Felix - RojasDocumento23 páginasTrabajo Decisiones Financieras Efectivo - Gregory - Lopez - y - Felix - RojasLOPEZAún no hay calificaciones

- Ejercicios de Administracion de Capital de TrabajoDocumento7 páginasEjercicios de Administracion de Capital de TrabajoDAVID HERNANDEZ DIAZAún no hay calificaciones

- Tarea Semana 6 Ciclo Conversion Efectivo - Juan - Sanchez - 61451410Documento8 páginasTarea Semana 6 Ciclo Conversion Efectivo - Juan - Sanchez - 61451410Juan SanchezAún no hay calificaciones

- UNIDAD II Decisiones Finan CP ALUMNOS Admon Efectivo Inventarios Ctas Por Cobrar e Inventarios 2022Documento8 páginasUNIDAD II Decisiones Finan CP ALUMNOS Admon Efectivo Inventarios Ctas Por Cobrar e Inventarios 2022Josseline Kinary Ordoñez GalindoAún no hay calificaciones

- Mas Ejercicios Ciclo CajaDocumento3 páginasMas Ejercicios Ciclo CajaValentina Ruiz VillegasAún no hay calificaciones

- 15 FinancieraDocumento16 páginas15 FinancieraYADHYRA ANGELICA PACHAO HUAMANAún no hay calificaciones

- Presentación Marzo 16Documento23 páginasPresentación Marzo 16tatiana rojasAún no hay calificaciones

- Tarea # 1 - Desiciones Financieras A Corto PlazoDocumento11 páginasTarea # 1 - Desiciones Financieras A Corto PlazoHelen Junayssi Orozco PinellAún no hay calificaciones

- Maria Cristina Peralta ADM Financiera SEc 15 Unidad 4.1Documento4 páginasMaria Cristina Peralta ADM Financiera SEc 15 Unidad 4.1Maria CristinaAún no hay calificaciones

- p13-1 p13-2 p13-3Documento5 páginasp13-1 p13-2 p13-3JAIRO SANTIAGO GAVILANES ALVAREZAún no hay calificaciones

- Pronostico FinancieroDocumento5 páginasPronostico FinancieroEdwinCamachoAún no hay calificaciones

- 24146554Documento25 páginas24146554RacsoftAún no hay calificaciones

- Copia de Caso Martin Manufacturing p13-2Documento4 páginasCopia de Caso Martin Manufacturing p13-2JAIRO SANTIAGO GAVILANES ALVAREZAún no hay calificaciones

- Ejercicio de Aplicación Administración de EfectivoDocumento1 páginaEjercicio de Aplicación Administración de EfectivoEco Construcciones VersatilesAún no hay calificaciones

- Decisiones FinancierasDocumento32 páginasDecisiones FinancierasMeryCarlinaRiofrioAún no hay calificaciones

- Ca7-9 y Ca13-1Documento13 páginasCa7-9 y Ca13-1Milenka ElizabethAún no hay calificaciones

- Examen Parcial 1Documento5 páginasExamen Parcial 1augustoAún no hay calificaciones

- Gestión Del Capital de TrabajoDocumento8 páginasGestión Del Capital de TrabajoJose Miguel Gallegos HuamanAún no hay calificaciones

- Ciclo de Conversiones Del EfectivoDocumento11 páginasCiclo de Conversiones Del EfectivoFrank VergaraAún no hay calificaciones

- Act - Evaluativa - Angie Molina AnguloDocumento11 páginasAct - Evaluativa - Angie Molina AnguloCarolina MAAún no hay calificaciones

- ABC Del Inversionista-1Documento6 páginasABC Del Inversionista-1ninaAún no hay calificaciones

- S2 - Guía de Ejercicios. Tarea 2.1.Documento4 páginasS2 - Guía de Ejercicios. Tarea 2.1.Acolito N'zothAún no hay calificaciones

- Banco de DatosDocumento3 páginasBanco de DatosDiario GestionAún no hay calificaciones

- Resumen de "DINERO: Domina El Juego" de Tony RobbinsDocumento15 páginasResumen de "DINERO: Domina El Juego" de Tony RobbinsYuri MarielAún no hay calificaciones

- Ejercicios UT.8 Los PrestamosDocumento8 páginasEjercicios UT.8 Los PrestamosCarmen Muñoz MoraledaAún no hay calificaciones

- Macro MagnitudesDocumento12 páginasMacro MagnitudesWilliam Huachaca TorresAún no hay calificaciones

- Fa 35881Documento1 páginaFa 35881Camila AbreuAún no hay calificaciones

- Trabajo Practico de Matematica Financiera - 2019 (B)Documento2 páginasTrabajo Practico de Matematica Financiera - 2019 (B)Sujeily EscaleraAún no hay calificaciones

- Estado de Cuenta BN AbrilDocumento1 páginaEstado de Cuenta BN Abrilemy lucianneAún no hay calificaciones

- Factura Electronica - DAVIDDocumento1 páginaFactura Electronica - DAVIDFranklin Leyva RodasAún no hay calificaciones

- Apuntes de Derecho Mercantil IIDocumento50 páginasApuntes de Derecho Mercantil IIAlmaAún no hay calificaciones

- TEMA 01 - El Propósito de Dios para Las RiquezasDocumento8 páginasTEMA 01 - El Propósito de Dios para Las RiquezasSergio ZegarraAún no hay calificaciones

- Factura Nro 2548231Documento1 páginaFactura Nro 2548231Ruich JuanAún no hay calificaciones

- Ejercicio 2 Balance GeneralDocumento15 páginasEjercicio 2 Balance GeneralangAún no hay calificaciones

- Trabajo Practico Terminado 30-09Documento17 páginasTrabajo Practico Terminado 30-09Karen RomeroAún no hay calificaciones

- Casas DC.Documento12 páginasCasas DC.guadalupe caamalAún no hay calificaciones

- Asignacion Unidad III Contabilidad I - UAPADocumento4 páginasAsignacion Unidad III Contabilidad I - UAPAyahinaparedes.27Aún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados - 2636961137Documento3 páginasPrincipios de Contabilidad Generalmente Aceptados - 2636961137Welmy LopezAún no hay calificaciones

- Laboratorio No. 1 Mate IV-2021Documento2 páginasLaboratorio No. 1 Mate IV-2021Julia HernándezAún no hay calificaciones

- Comparto 'MATEMATICA 1 NUMEROS Y BLLETES' Con UstedDocumento29 páginasComparto 'MATEMATICA 1 NUMEROS Y BLLETES' Con UstedGriselda OliveraAún no hay calificaciones

- Tarea 17 Costos - Hoja de TrabajoDocumento2 páginasTarea 17 Costos - Hoja de TrabajoNohemyAún no hay calificaciones

- Pilares de La Evaluación de Un ProyectoDocumento29 páginasPilares de La Evaluación de Un ProyectoElias VillanuevaAún no hay calificaciones

- Texto de Cont. GubernamentalDocumento78 páginasTexto de Cont. GubernamentalGabrielAún no hay calificaciones

- RUC N°20600374339: Wan Hai Lines Peru S.A.C. Teléfono: +51 (1) 512-4900Documento1 páginaRUC N°20600374339: Wan Hai Lines Peru S.A.C. Teléfono: +51 (1) 512-4900nettoorganicAún no hay calificaciones

- Parcial - Escenario 4Documento14 páginasParcial - Escenario 4Paola AlvaradoAún no hay calificaciones

- Referente Pensamiento Eje 1Documento30 páginasReferente Pensamiento Eje 1Linda DucuaraAún no hay calificaciones

- Tema 3 Sistemas Integrados de Inf Fin - 062156Documento22 páginasTema 3 Sistemas Integrados de Inf Fin - 062156Joel Lara HuayguaAún no hay calificaciones

- Intermediación FinancieraDocumento38 páginasIntermediación FinancieraZeitan Gonzales100% (1)