También podría gustarte

- Hallazgos Cedi ArroyaveDocumento7 páginasHallazgos Cedi ArroyaveIvan Dario Castellanos MartinezAún no hay calificaciones

- 2.1 Guia para Inventario FisicoDocumento11 páginas2.1 Guia para Inventario FisicoRicardo SainzAún no hay calificaciones

- Presentación EstadíasDocumento27 páginasPresentación EstadíasIsabel MendozaAún no hay calificaciones

- IPER-0062 Instructivo de Operaciones InternasDocumento13 páginasIPER-0062 Instructivo de Operaciones InternasAnthony BustamanteAún no hay calificaciones

- Planificación Del ProyectoDocumento131 páginasPlanificación Del ProyectoFERNANDEZ LLAJAMANGO JHOSNI PLINOAún no hay calificaciones

- Entrega Final FORTIPASTADocumento16 páginasEntrega Final FORTIPASTAFabian FallaAún no hay calificaciones

- Informe Proyecto Ciol Vii Final Con SustentosDocumento77 páginasInforme Proyecto Ciol Vii Final Con SustentosAmalia SuarezAún no hay calificaciones

- WM PresentacionDocumento20 páginasWM PresentacionEdgar Pérez IUAún no hay calificaciones

- Grupo 4 Administracion de Centros de Computo 1900ADocumento10 páginasGrupo 4 Administracion de Centros de Computo 1900AjulioAún no hay calificaciones

- 1 Po-Pl-Cmb-8000-002 Procedimiento de Catalogación de Materiales de Bodega 01-07-2020Documento20 páginas1 Po-Pl-Cmb-8000-002 Procedimiento de Catalogación de Materiales de Bodega 01-07-2020David Trujillo DiazAún no hay calificaciones

- Evidencia 5 Manual Procesos y Procedimientos LogísticosDocumento10 páginasEvidencia 5 Manual Procesos y Procedimientos LogísticosCarol Rangel25% (4)

- Logistica Esbelta MudaDocumento72 páginasLogistica Esbelta MudaNando LalaleoAún no hay calificaciones

- Procedimiento AlmacenamientoDocumento9 páginasProcedimiento Almacenamientoesteban cruz suarezAún no hay calificaciones

- Auditoria - 1ra. Quincena Ene17 - AE PDFDocumento2 páginasAuditoria - 1ra. Quincena Ene17 - AE PDFEdinsonMendozaAún no hay calificaciones

- Examen Final de LogisticaDocumento8 páginasExamen Final de LogisticaericklickesAún no hay calificaciones

- Etapa 2 - Francy - Tulcan IndividualDocumento9 páginasEtapa 2 - Francy - Tulcan IndividualFrancy Yeraldin Tulcan SanchezAún no hay calificaciones

- Informe de Mejora en Control de RepuestoDocumento28 páginasInforme de Mejora en Control de RepuestoJhann Marco Abanto LopezAún no hay calificaciones

- 4.-Carta de Presentacion - Team Group Consulting InventariosDocumento7 páginas4.-Carta de Presentacion - Team Group Consulting InventariosFelix VillaniAún no hay calificaciones

- Boletin No. 8 Procedimiento de Auditoria A Las ExistenciasDocumento2 páginasBoletin No. 8 Procedimiento de Auditoria A Las ExistenciasRodrigo Nazario T.Aún no hay calificaciones

- Articulo DIAGRAMA DE ISHIKAWA O DIAGRAMA DE CAUSA Y EFECTODocumento8 páginasArticulo DIAGRAMA DE ISHIKAWA O DIAGRAMA DE CAUSA Y EFECTOarmando savedraAún no hay calificaciones

- MedalDocumento16 páginasMedalManuel Jesús100% (1)

- Plan de AuditoriaDocumento4 páginasPlan de AuditoriaFRANCISCO CERVANTESAún no hay calificaciones

- Resumen Curricular Ing Jaime Villegas Actualizado-1-1Documento5 páginasResumen Curricular Ing Jaime Villegas Actualizado-1-1anielis delpinoAún no hay calificaciones

- Sesion 09 - 10 Gestion y Control de Stocks de Materia PrimaDocumento38 páginasSesion 09 - 10 Gestion y Control de Stocks de Materia PrimaJosy GamarraAún no hay calificaciones

- Proyecto Final MOO - Grupo3Documento21 páginasProyecto Final MOO - Grupo3Manuel RojasAún no hay calificaciones

- Modelo de Calificación Logística de Centros de DistribuciónDocumento14 páginasModelo de Calificación Logística de Centros de DistribuciónJhones Rubiano100% (1)

- Modulo 5 Control de StocksDocumento54 páginasModulo 5 Control de StocksJose MariaAún no hay calificaciones

- Evidencia 4.7Documento15 páginasEvidencia 4.7Marcela Salazar AldanaAún no hay calificaciones

- La Tarea Evaluacion Ra 4 Ce E) F) G) H) .Documento5 páginasLa Tarea Evaluacion Ra 4 Ce E) F) G) H) .Andrea Cruz DuranAún no hay calificaciones

- Propuesta Modelo TractoresDocumento32 páginasPropuesta Modelo TractoresjhernaizdiezAún no hay calificaciones

- Elementos Del AlmacenDocumento13 páginasElementos Del AlmacenJoseph Luis Olivo CorpusAún no hay calificaciones

- Marco Conceptual José FigueroaDocumento20 páginasMarco Conceptual José Figueroakiva escotAún no hay calificaciones

- Tarea 1Documento5 páginasTarea 1Karina Salazar NuñezAún no hay calificaciones

- Gfpi-F-019 - Guia - de - Aprendizaje Integracion Logistica OkDocumento7 páginasGfpi-F-019 - Guia - de - Aprendizaje Integracion Logistica OkMARLON FDO MURILLO MESTIZOAún no hay calificaciones

- Caso de Exito Flexi PDFDocumento2 páginasCaso de Exito Flexi PDFoscarvelasco2Aún no hay calificaciones

- Segunda Entrega Gestion de TransporteDocumento5 páginasSegunda Entrega Gestion de Transporteedwin riveraAún no hay calificaciones

- Guia P Inventarios KrestonDocumento11 páginasGuia P Inventarios KrestonArturo Alcantara MuñozAún no hay calificaciones

- Guia P Inventarios Kreston PDFDocumento11 páginasGuia P Inventarios Kreston PDFNatalia Contreras100% (1)

- Tesis MaestríaX - Pedro José Rodríguez SánchezDocumento28 páginasTesis MaestríaX - Pedro José Rodríguez SánchezJennifer Elizabeth Nina VargasAún no hay calificaciones

- Evidencia 5 Manual Procesos y Procedimientos LogísticosDocumento9 páginasEvidencia 5 Manual Procesos y Procedimientos LogísticosDamii AlvarezAún no hay calificaciones

- Nforme Determinar Los Cuellos de Botella en Los Procesos de Fabricacion y en La Distribucion Fisica InternacionalDocumento6 páginasNforme Determinar Los Cuellos de Botella en Los Procesos de Fabricacion y en La Distribucion Fisica Internacionaldaniel alvarado100% (1)

- MEJORA SISTEMA LOGISTICO - T2 - Gestion de Cadena de Suministros DDDDDDDDDDDDDDDDocumento8 páginasMEJORA SISTEMA LOGISTICO - T2 - Gestion de Cadena de Suministros DDDDDDDDDDDDDDDMyessi GMdozaAún no hay calificaciones

- 06-Cl-Resumen Gestion de Stocks y Compras-100415Documento40 páginas06-Cl-Resumen Gestion de Stocks y Compras-100415nicocla94maram100% (1)

- Cálculo de Las Áreas de La PlantaDocumento36 páginasCálculo de Las Áreas de La PlantaEnrique Huayra SumariaAún no hay calificaciones

- Evidencia 5 Manual Procesos y Procedimientos LogisticosDocumento11 páginasEvidencia 5 Manual Procesos y Procedimientos LogisticosAlejandro BaqueroAún no hay calificaciones

- Gplo Atr U2 RadvDocumento8 páginasGplo Atr U2 RadvROMANIKK SAAVEDRAAún no hay calificaciones

- PP RF Ortegon UicabDocumento18 páginasPP RF Ortegon UicabromeoAún no hay calificaciones

- Logistica (1802)Documento7 páginasLogistica (1802)Andrea Merchán GAún no hay calificaciones

- Introducción A Lean ManufacturingDocumento35 páginasIntroducción A Lean ManufacturingeAún no hay calificaciones

- Lrojas Etapa 2Documento8 páginasLrojas Etapa 2Leidy RojasAún no hay calificaciones

- Calculo Cantidad Optima Repuestos Alta Rotacion P21 - E40Documento10 páginasCalculo Cantidad Optima Repuestos Alta Rotacion P21 - E40Cesar Augusto Morales CasanovaAún no hay calificaciones

- Introducción Al Curso de Gestión AdmnistrativaDocumento8 páginasIntroducción Al Curso de Gestión AdmnistrativanelsonAún no hay calificaciones

- Procedimiento de Auditor A Inventarios PDFDocumento4 páginasProcedimiento de Auditor A Inventarios PDFJaneth JesúsAún no hay calificaciones

- Actividad 7 Evidencia 5Documento13 páginasActividad 7 Evidencia 5Lianna CastroAún no hay calificaciones

- Trabajo de Convalidacion Any Ruiz Aracena LogisticaDocumento7 páginasTrabajo de Convalidacion Any Ruiz Aracena LogisticaAnnie Ruiz AracenaAún no hay calificaciones

- AA7 - Evid 5 Manual Procesos y Procedimientos LogísticosDocumento16 páginasAA7 - Evid 5 Manual Procesos y Procedimientos LogísticosBronik LondoñoAún no hay calificaciones

- El Otro Ciclo Con Fuerza A La MRDDocumento5 páginasEl Otro Ciclo Con Fuerza A La MRDBenhur De la CruzAún no hay calificaciones

- Inventario CíclicoDocumento7 páginasInventario CíclicoCharlie Marlon Abanto SantillánAún no hay calificaciones

- Trabajo de Investigacion Normas InternacionalDocumento6 páginasTrabajo de Investigacion Normas InternacionalGerman Mendoza AvilaAún no hay calificaciones

- UTILIZACIÓN DE LA FACTURA ELECTRÓNICA - CompressedDocumento15 páginasUTILIZACIÓN DE LA FACTURA ELECTRÓNICA - Compressedsheilacazam-1Aún no hay calificaciones

- Factura Reparación ThermomixDocumento2 páginasFactura Reparación ThermomixLaura SantosAún no hay calificaciones

- Números Índice y CuestionarioDocumento10 páginasNúmeros Índice y CuestionarioMitchell MorenoAún no hay calificaciones

- Actividad 5 Desarrollo Empresarial ColombianoDocumento17 páginasActividad 5 Desarrollo Empresarial ColombianoLuisa FernandaAún no hay calificaciones

- Marilyn Simone Caballero de La Cruz - Ford Mustang 2000 6 Cil 2000 - Chiapas - Procedencia - Emplacamiento - Cliente Monte RealDocumento11 páginasMarilyn Simone Caballero de La Cruz - Ford Mustang 2000 6 Cil 2000 - Chiapas - Procedencia - Emplacamiento - Cliente Monte RealJibran MorenoAún no hay calificaciones

- 12 - Módulo 9 - Orientación en Economía y AdministraciónDocumento110 páginas12 - Módulo 9 - Orientación en Economía y AdministraciónYésica PodioAún no hay calificaciones

- RPT - NmPrestamo FELIPE VARGASDocumento1 páginaRPT - NmPrestamo FELIPE VARGASshalom mundolaserAún no hay calificaciones

- Descripcion de La EmpresaDocumento13 páginasDescripcion de La EmpresaFERNANDO JOSE0% (1)

- NRL Introduccion Mantenimiento v5Documento23 páginasNRL Introduccion Mantenimiento v5NAYIVER RODRIGUEZ LEONAún no hay calificaciones

- Los 14 Principios de Gestión de FayolDocumento5 páginasLos 14 Principios de Gestión de FayolAntón SanchezAún no hay calificaciones

- Exposicion Sociedad CivilDocumento7 páginasExposicion Sociedad CivilCESPEDES ZUÑIGA STEPHANIE ESTHERAún no hay calificaciones

- Caso PR Ctico 7 Rumalda 1Documento8 páginasCaso PR Ctico 7 Rumalda 1ELIANAún no hay calificaciones

- 07 10 24 HT Barras Cuadradas OrnamentalesDocumento2 páginas07 10 24 HT Barras Cuadradas OrnamentalesHeiderHuertaAún no hay calificaciones

- Contrato in Mue Ble C 120Documento30 páginasContrato in Mue Ble C 120Juan Alcantara MontoyaAún no hay calificaciones

- Actividad 2. - Cuadro SinópticoDocumento1 páginaActividad 2. - Cuadro SinópticoJose OrtizAún no hay calificaciones

- Problemas IngecoDocumento3 páginasProblemas IngecoValAún no hay calificaciones

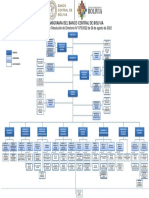

- Organigrama BCBDocumento1 páginaOrganigrama BCBOliver Lopez RojasAún no hay calificaciones

- FM U6 Act1 2 Canales de Distribucion Diseno y TiposDocumento8 páginasFM U6 Act1 2 Canales de Distribucion Diseno y TiposimarinAún no hay calificaciones

- RHRSC02 TareaDocumento6 páginasRHRSC02 TareaAngel Herrera MorcilloAún no hay calificaciones

- Cto Arrenda Invalca-DTM 31-3-2016Documento8 páginasCto Arrenda Invalca-DTM 31-3-2016Juan Carlos Cuesta MaggioloAún no hay calificaciones

- Pronaca (Grupo5)Documento9 páginasPronaca (Grupo5)Miguel Quelal ZuritaAún no hay calificaciones

- Práctico 7,8,9 y 10 - Liquidación Reaseguro CedidoDocumento10 páginasPráctico 7,8,9 y 10 - Liquidación Reaseguro CedidoJuana Carla Rivero TaborgaAún no hay calificaciones

- Año Del Fortalecimiento de La Soberanía NacionalDocumento6 páginasAño Del Fortalecimiento de La Soberanía Nacionalmelissa quispeAún no hay calificaciones

- Pensamiento Logico, N°03Documento3 páginasPensamiento Logico, N°03Nicoll RosarioAún no hay calificaciones

- Tema 3 La FacturaDocumento32 páginasTema 3 La FacturarobertoAún no hay calificaciones

- 12 Cuestionario de La Nif C 12Documento5 páginas12 Cuestionario de La Nif C 12Alex RomeroAún no hay calificaciones

- Apo#1 Paulina Del RioDocumento7 páginasApo#1 Paulina Del RioJulieth Paulina Del rio PulgarinAún no hay calificaciones

- Costo y Mantenimiento de Una PresaDocumento4 páginasCosto y Mantenimiento de Una PresaCarlos Huanca MamaniAún no hay calificaciones

- 5.1 Estructuras de Las Inversiones y Presupuesto de InversiónDocumento53 páginas5.1 Estructuras de Las Inversiones y Presupuesto de InversiónGabriela Araceli Perales RamosAún no hay calificaciones

- 7 tendencias digitales que cambiarán el mundoDe Everand7 tendencias digitales que cambiarán el mundoCalificación: 4.5 de 5 estrellas4.5/5 (87)

- Inteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroDe EverandInteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroCalificación: 4 de 5 estrellas4/5 (1)

- Influencia. La psicología de la persuasiónDe EverandInfluencia. La psicología de la persuasiónCalificación: 4.5 de 5 estrellas4.5/5 (14)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Cultura y clima: fundamentos para el cambio en la organizaciónDe EverandCultura y clima: fundamentos para el cambio en la organizaciónAún no hay calificaciones

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Auditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaDe EverandAuditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaCalificación: 5 de 5 estrellas5/5 (4)

- Ciencia de datos: La serie de conocimientos esenciales de MIT PressDe EverandCiencia de datos: La serie de conocimientos esenciales de MIT PressCalificación: 5 de 5 estrellas5/5 (1)

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaDe EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaCalificación: 4.5 de 5 estrellas4.5/5 (117)

- Guía de aplicacion de la ISO 9001:2015De EverandGuía de aplicacion de la ISO 9001:2015Calificación: 5 de 5 estrellas5/5 (3)

- Inteligencia artificial: Una exploración filosófica sobre el futuro de la mente y la concienciaDe EverandInteligencia artificial: Una exploración filosófica sobre el futuro de la mente y la concienciaAna Isabel Sánchez DíezCalificación: 4 de 5 estrellas4/5 (3)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Excel y SQL de la mano: Trabajo con bases de datos en Excel de forma eficienteDe EverandExcel y SQL de la mano: Trabajo con bases de datos en Excel de forma eficienteCalificación: 1 de 5 estrellas1/5 (1)