También podría gustarte

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Oficio Circular 5739-2009Documento7 páginasOficio Circular 5739-2009Creditos ArrendemosAún no hay calificaciones

- Tarea Marzo 3Documento9 páginasTarea Marzo 3Lizz LunaAún no hay calificaciones

- Algunos Dictamenes Con SalvedadesDocumento17 páginasAlgunos Dictamenes Con SalvedadesAlder PeregrinoAún no hay calificaciones

- Actividad 9. Costo de ProducciónDocumento17 páginasActividad 9. Costo de ProducciónMaryel HernándezAún no hay calificaciones

- Garantias Financieras para El Cierre de MinasDocumento29 páginasGarantias Financieras para El Cierre de MinasAngela Austin100% (1)

- Manual de Interpretación Historia de Crédito (Explicado)Documento16 páginasManual de Interpretación Historia de Crédito (Explicado)fabriziojrAún no hay calificaciones

- SMARCDocumento12 páginasSMARCGilberto Antonio Morales Dmeza100% (1)

- M9 U1 A3 NOAJ RegistroDocumento35 páginasM9 U1 A3 NOAJ RegistroaideAún no hay calificaciones

- Clasificacion Del RiesgoDocumento198 páginasClasificacion Del RiesgoAntonio GarciaAún no hay calificaciones

- Politica de RecaudoDocumento10 páginasPolitica de RecaudoLeo FontalvoAún no hay calificaciones

- Nota Técnica y Metodológica Norma de LiquidezDocumento18 páginasNota Técnica y Metodológica Norma de LiquidezLuis ZalmeAún no hay calificaciones

- Preguntas Más Frecuentes LiquidezDocumento8 páginasPreguntas Más Frecuentes LiquidezLuis EcheAún no hay calificaciones

- Normas de Encaje III A1Documento6 páginasNormas de Encaje III A1Daniel Rodrigo Beltrán OrellanaAún no hay calificaciones

- 2.1.3 Depreciación y AmortizaciónDocumento13 páginas2.1.3 Depreciación y Amortizaciónluz obduliaAún no hay calificaciones

- ENCAJEDocumento6 páginasENCAJEMaximiliano PiniAún no hay calificaciones

- Garantias Financieras para El Cierre de MinasDocumento29 páginasGarantias Financieras para El Cierre de MinasHumberto Salazar RodriguezAún no hay calificaciones

- 1.8 Preguntas de Normativa - Web - Oficio - LRDocumento4 páginas1.8 Preguntas de Normativa - Web - Oficio - LRLester de la RosaAún no hay calificaciones

- Norma 135 1 EncajeDocumento5 páginasNorma 135 1 EncajeDaniel Rodrigo Beltrán OrellanaAún no hay calificaciones

- Actividad 6 Esquema de NIF C9, C11, C10 y C12Documento29 páginasActividad 6 Esquema de NIF C9, C11, C10 y C12Alma MartinezAún no hay calificaciones

- Reglamento Seguimiento Control y Cobranza Cartera de CRDocumento11 páginasReglamento Seguimiento Control y Cobranza Cartera de CRLuzarleth Acevedo MAún no hay calificaciones

- Ias 39 Resumen PDFDocumento3 páginasIas 39 Resumen PDFAndrésLeónAún no hay calificaciones

- 12 Resolución JM-5-2011 PDFDocumento10 páginas12 Resolución JM-5-2011 PDFSamuel MuñozAún no hay calificaciones

- Resumen Nic 39Documento3 páginasResumen Nic 39NinoSosaAún no hay calificaciones

- Modelacion Del Riesgo de Liquidez - Brechas, Gap, Ler, NSFR, LCRDocumento23 páginasModelacion Del Riesgo de Liquidez - Brechas, Gap, Ler, NSFR, LCRChantal Villagra RomoAún no hay calificaciones

- Solvencia II El BuenoDocumento5 páginasSolvencia II El BuenoLuis Enrique RodriguezAún no hay calificaciones

- Notas Metodologicas Anexo 16-ADocumento6 páginasNotas Metodologicas Anexo 16-AAngie FernandaAún no hay calificaciones

- UntitledDocumento8 páginasUntitledalexandreruiz12345Aún no hay calificaciones

- T2 FinanzasDocumento17 páginasT2 FinanzasSTEFANY PERALTAAún no hay calificaciones

- Antecedentes A Nivel InternacionalDocumento4 páginasAntecedentes A Nivel Internacionaljohanna acostaAún no hay calificaciones

- Encaje y Reserva T Eacute CnicaDocumento11 páginasEncaje y Reserva T Eacute CnicaCaturro SánchezAún no hay calificaciones

- Activos Liquidos-Norma Con ReformasDocumento7 páginasActivos Liquidos-Norma Con ReformasCatalina VillalobosAún no hay calificaciones

- La Superintendenta de Banca, Seguros y Administradoras Privadas de Fondos de PensionesDocumento15 páginasLa Superintendenta de Banca, Seguros y Administradoras Privadas de Fondos de PensionesLiberia LeonAún no hay calificaciones

- Las Obligaciones Contables en El Concurso de AcreedoresDocumento141 páginasLas Obligaciones Contables en El Concurso de AcreedoresFederico González LópezAún no hay calificaciones

- Niif 7 - Exposicion TiDocumento14 páginasNiif 7 - Exposicion TiCarlos Darwin Carrasco VincesAún no hay calificaciones

- Examen Sistema FinancieroDocumento16 páginasExamen Sistema Financieroalexsuperfoas150Aún no hay calificaciones

- NCS 016Documento34 páginasNCS 016miscamoscaAún no hay calificaciones

- Inversiones FinancierasDocumento12 páginasInversiones Financierasnelson arguetaAún no hay calificaciones

- Consultas Induccion PDFDocumento9 páginasConsultas Induccion PDFjquiels101Aún no hay calificaciones

- Repaso de La Segunda Parte Del Parcial 2 A TEAMSDocumento6 páginasRepaso de La Segunda Parte Del Parcial 2 A TEAMSmayercoria1Aún no hay calificaciones

- Reglamento de Cartera de Crédito CooprometaDocumento13 páginasReglamento de Cartera de Crédito CooprometaCOOPROMETAAún no hay calificaciones

- Resumen de Normas de Autidoria Aplicables en El Desarrollo de La Auditoria ActivoDocumento13 páginasResumen de Normas de Autidoria Aplicables en El Desarrollo de La Auditoria ActivoDamaris Guadalupe Marín MonterrosaAún no hay calificaciones

- Dip Esp Niif Unms Niif 7 - Juan C MoralesDocumento29 páginasDip Esp Niif Unms Niif 7 - Juan C Moralesjuan ygredaAún no hay calificaciones

- Resolución S.B.S. #808-2003 El Superintendente de Banca y Seguros ConsiderandoDocumento31 páginasResolución S.B.S. #808-2003 El Superintendente de Banca y Seguros ConsiderandoHerbert JesusAún no hay calificaciones

- Criterios de Evaluación CualitativaDocumento4 páginasCriterios de Evaluación CualitativaLuixito TurpoAún no hay calificaciones

- Docente GUILLENDocumento4 páginasDocente GUILLENNoelia AlegreAún no hay calificaciones

- El Presupuesto de TesoreríaDocumento19 páginasEl Presupuesto de TesoreríaVictor GonzalezAún no hay calificaciones

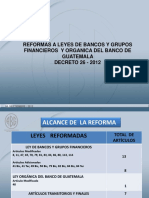

- Reformas A Lbygf y Organica Banguat 04 09 2012Documento13 páginasReformas A Lbygf y Organica Banguat 04 09 2012Mario RiveraAún no hay calificaciones

- Anexo 9 RLDocumento5 páginasAnexo 9 RLKABIR JAVIER CORZO RINCONAún no hay calificaciones

- Directiva de Recuperacion de Creditos VencidosDocumento10 páginasDirectiva de Recuperacion de Creditos VencidosLuis Lopez PozoAún no hay calificaciones

- Reserva de LiquidezDocumento12 páginasReserva de Liquidezanon_583749171Aún no hay calificaciones

- U4 - LIC-BIONDI-Estados ContablesDocumento38 páginasU4 - LIC-BIONDI-Estados Contablesayrton schneiderAún no hay calificaciones

- Semana 5 - UNMSM - Tributación SectorialDocumento14 páginasSemana 5 - UNMSM - Tributación SectorialTania CarBazAún no hay calificaciones

- Examen A Las Cuentas de Activo CorrienteDocumento49 páginasExamen A Las Cuentas de Activo CorrienteJhon Cubas Calderon63% (8)

- 10 Resolución JM 3 2011Documento12 páginas10 Resolución JM 3 2011sauosorioAún no hay calificaciones

- Normas y Politicas de ProvisionesDocumento47 páginasNormas y Politicas de ProvisionesIsabel Veronica Carabajo YungaAún no hay calificaciones

- Nic 39 Instrumentos FinancierosDocumento3 páginasNic 39 Instrumentos FinancierosCele MuñozAún no hay calificaciones

- Clase 4 Análisis de Costos de Cierre de MinasDocumento18 páginasClase 4 Análisis de Costos de Cierre de MinasOjolo YuyiyAún no hay calificaciones

- Politica de Provisiones - NIIFDocumento4 páginasPolitica de Provisiones - NIIFCarolina VivasAún no hay calificaciones

- Anexo 10 RLDocumento3 páginasAnexo 10 RLKABIR JAVIER CORZO RINCONAún no hay calificaciones

- Taller 2 FinalDocumento34 páginasTaller 2 FinalYuleidys Blanco100% (1)

- Trabajo Evaluativo de MatematicaDocumento33 páginasTrabajo Evaluativo de MatematicaKeyla ArangoAún no hay calificaciones

- Norma 924 3 PDFDocumento7 páginasNorma 924 3 PDFGatito AmericanoAún no hay calificaciones

- 3.cómo Utilizar El Código de EticaDocumento1 página3.cómo Utilizar El Código de EticaVILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- Coso 1Documento28 páginasCoso 1VILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- 1.estudio de Mercado de La ContructoraDocumento13 páginas1.estudio de Mercado de La ContructoraVILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- Tarea 2 Laboratorio Inventario de Ganado LA CRIA DOSDocumento1 páginaTarea 2 Laboratorio Inventario de Ganado LA CRIA DOSVILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- Actividad ForestalDocumento8 páginasActividad ForestalVILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- Fases Del Proceso de Planificación y Control de Utilidades RealDocumento1 páginaFases Del Proceso de Planificación y Control de Utilidades RealVILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- Flujo de Efectivo 2019Documento6 páginasFlujo de Efectivo 2019VILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- Metodología de La AuditoríaDocumento1 páginaMetodología de La AuditoríaVILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- Formato de IndicadorDocumento3 páginasFormato de IndicadorVILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- 1.presentación-1 Conta MadereraDocumento28 páginas1.presentación-1 Conta MadereraVILMA NOHEMI RIVAS GARCIAAún no hay calificaciones

- Costos TareaDocumento5 páginasCostos TareaBibiana RodriguezAún no hay calificaciones

- El Turismo en BoliviaDocumento26 páginasEl Turismo en BoliviaVictor Daniel Aranibar ChuraAún no hay calificaciones

- Cambios de Aceite ISX - HDDocumento25 páginasCambios de Aceite ISX - HDJhon Hever Benitez HernandezAún no hay calificaciones

- Sesión 1 Sistemas EstructuralesDocumento24 páginasSesión 1 Sistemas EstructuralesBratislava Store FashionAún no hay calificaciones

- Camara CR1Documento1 páginaCamara CR1Jonathan PaulAún no hay calificaciones

- Gil-F-045 Consolidado de Hechos Economicos InmueblesDocumento8 páginasGil-F-045 Consolidado de Hechos Economicos InmueblesJORGE ERNESTO ROJAS REINAAún no hay calificaciones

- FULL DAY MARCAPOMACOCHA - Mi Wayki Julio SANMATEODocumento3 páginasFULL DAY MARCAPOMACOCHA - Mi Wayki Julio SANMATEOAimme RamirezAún no hay calificaciones

- AA2 de Contabilidad SuperiorDocumento5 páginasAA2 de Contabilidad SuperiorMia JesusAún no hay calificaciones

- DONUTMAKERS. Presentación Comercial para CABA y GBA. Septiembre 2021Documento16 páginasDONUTMAKERS. Presentación Comercial para CABA y GBA. Septiembre 2021Ricardo SantosAún no hay calificaciones

- Cotizador Sfvired ClienteDocumento21 páginasCotizador Sfvired ClienteOrlando CabreraAún no hay calificaciones

- Cuestionarios de Teoria Microeconomica Unificado CuadernillosDocumento17 páginasCuestionarios de Teoria Microeconomica Unificado CuadernillosFernando CalleAún no hay calificaciones

- Tarea-2-Elkin ZapataDocumento14 páginasTarea-2-Elkin ZapataElbarracuda MontelibanoAún no hay calificaciones

- Andrés Eloy BlancoDocumento11 páginasAndrés Eloy BlancomaryAún no hay calificaciones

- M1L1 Microeconomia ElProblemaEconomicoDocumento9 páginasM1L1 Microeconomia ElProblemaEconomicoJiaxing Li ChenAún no hay calificaciones

- Apunte BasesDocumento7 páginasApunte BasesAlexisAún no hay calificaciones

- Clase Tablas Dinamicas 2021Documento44 páginasClase Tablas Dinamicas 2021jonathan varelaAún no hay calificaciones

- 3 A Microecon - Guã - A de Aplicaciã - N 2023Documento10 páginas3 A Microecon - Guã - A de Aplicaciã - N 2023Tobias BrusaAún no hay calificaciones

- Sesion 11Documento49 páginasSesion 11Giorgina CarbajalAún no hay calificaciones

- IMCP 4 Puntos Clave para Entender El Neoliberalismo en México - IMCPDocumento2 páginasIMCP 4 Puntos Clave para Entender El Neoliberalismo en México - IMCPcarlos alberto aguilar paguiaAún no hay calificaciones

- Residencias Don Manuel-1Documento4 páginasResidencias Don Manuel-1Ronald floresAún no hay calificaciones

- Unidad 1 Costos de Produccion en Comun o ConjuntaDocumento25 páginasUnidad 1 Costos de Produccion en Comun o ConjuntaANAHIN ARAUAún no hay calificaciones

- Diapositiva Greener Clase 1Documento27 páginasDiapositiva Greener Clase 1José Luis RojasAún no hay calificaciones

- Especificaciones Tecnicas Complejo PallpapampaDocumento29 páginasEspecificaciones Tecnicas Complejo PallpapampajudithsoleAún no hay calificaciones

- Memoria Descriptiva NoviembreDocumento8 páginasMemoria Descriptiva Noviembrefra alcaAún no hay calificaciones

- Catedra Unadista Unidad 3Documento5 páginasCatedra Unadista Unidad 3johnatanAún no hay calificaciones

- Análisis de Estados FinancierosDocumento7 páginasAnálisis de Estados FinancierosCarolina Isabel Palma MaciasAún no hay calificaciones

- Catalogo Madera Plasticav2 - 240119 - 134212Documento2 páginasCatalogo Madera Plasticav2 - 240119 - 134212Manrique Alvarado RubíAún no hay calificaciones