También podría gustarte

- Razones SimplesDocumento2 páginasRazones SimplesZaydaAún no hay calificaciones

- Razones FinancierasDocumento6 páginasRazones FinancierasKaleb PerezAún no hay calificaciones

- Analisis Financieros Investigacion Unidad 3Documento15 páginasAnalisis Financieros Investigacion Unidad 3Ruby Karyn BautistaAún no hay calificaciones

- Ana de Estados Fin Unidad 3Documento14 páginasAna de Estados Fin Unidad 3Moises GironAún no hay calificaciones

- Trabajo #2Documento14 páginasTrabajo #2Katherine TrinidadAún no hay calificaciones

- Interpretación y Análisis de Los Estados FinancierosDocumento7 páginasInterpretación y Análisis de Los Estados FinancierosOSCOAún no hay calificaciones

- Razones Financieros.Documento9 páginasRazones Financieros.Yozklin TuestaAún no hay calificaciones

- Metodo de Razones EstandarDocumento18 páginasMetodo de Razones EstandarArisbeth Maldonado MendezAún no hay calificaciones

- Razones Liquidez FinalDocumento14 páginasRazones Liquidez Finalclaudita_okAún no hay calificaciones

- Unidad 2 Analisis FinancieroDocumento8 páginasUnidad 2 Analisis FinancieroJuanAún no hay calificaciones

- Concepto e Importancia Del Análisis Financiero en La Mercadotecnia.Documento5 páginasConcepto e Importancia Del Análisis Financiero en La Mercadotecnia.Héctor Luis Caba HodgeAún no hay calificaciones

- Ensayo ContabilidadDocumento8 páginasEnsayo ContabilidadWilliam De La O GomezAún no hay calificaciones

- Replica # 3Documento5 páginasReplica # 3Charlie DíazAún no hay calificaciones

- G - C Examen Final 15 Ededr Febrero 11 de 2015Documento28 páginasG - C Examen Final 15 Ededr Febrero 11 de 2015CarolRodríguezTorresAún no hay calificaciones

- Evidencia 1 Análisis Del Desempeño FinancieroDocumento6 páginasEvidencia 1 Análisis Del Desempeño FinancieroAzalea SerranoAún no hay calificaciones

- Estados FinancierosDocumento3 páginasEstados FinancierosEstefany Salazar PrudencioAún no hay calificaciones

- Analisis Del Objetivo de Los Estados FinancierosDocumento3 páginasAnalisis Del Objetivo de Los Estados FinancierosKaren SoledispaAún no hay calificaciones

- Maria Cristina Peralta ADM Financiera Sec 15 Unidad 2 Tarea 2.1Documento5 páginasMaria Cristina Peralta ADM Financiera Sec 15 Unidad 2 Tarea 2.1Fiorella Echavarria PeraltaAún no hay calificaciones

- EV 2.1 - Análisis e InterpretaciónDocumento35 páginasEV 2.1 - Análisis e Interpretaciónjesusmartinez030350Aún no hay calificaciones

- Método de Razones EstándarDocumento6 páginasMétodo de Razones EstándarIsela RiosAún no hay calificaciones

- Curso: Administración Financiera: Módulo 3Documento1 páginaCurso: Administración Financiera: Módulo 3roggerz8Aún no hay calificaciones

- Guía de Términos Contables y AdministrativosDocumento13 páginasGuía de Términos Contables y AdministrativosMariu M. MorilloAún no hay calificaciones

- Actividad de Aprendizaje #2 - Análisis de Estados FinancierosDocumento7 páginasActividad de Aprendizaje #2 - Análisis de Estados FinancierosSantiago VillalobosAún no hay calificaciones

- 3 - 7 Elaboracion y Analisis Estados FinancierosDocumento9 páginas3 - 7 Elaboracion y Analisis Estados FinancierosJesús RomeroAún no hay calificaciones

- Analisis e Interpretacion de Estados FinancierosDocumento3 páginasAnalisis e Interpretacion de Estados Financieroshumanidades AYBAún no hay calificaciones

- Razones FinancierasDocumento24 páginasRazones FinancierasRUFINO ALEJANDRO BURGA SALINASAún no hay calificaciones

- Analisis Interpretacion ESTADOS FINANCIEROSDocumento13 páginasAnalisis Interpretacion ESTADOS FINANCIEROSHerberth QuiñonezAún no hay calificaciones

- Actividad Contabilidad 1.1Documento11 páginasActividad Contabilidad 1.1Jesús Sebastián Vargas GarcíaAún no hay calificaciones

- CONII Paulone-Veiras Unidad 6Documento16 páginasCONII Paulone-Veiras Unidad 6CynthiaCorreaAún no hay calificaciones

- El Analisis Vertical de Razones SimplesDocumento10 páginasEl Analisis Vertical de Razones SimplesMaria Jose Funez MoreiraAún no hay calificaciones

- Porque Se Unen Los AtomosDocumento8 páginasPorque Se Unen Los AtomosAlan OvandoAún no hay calificaciones

- Razones Financieras Grupo4Documento28 páginasRazones Financieras Grupo4Tarsis ERAún no hay calificaciones

- Analisis de EE - FF Respecto A Los Procedimientos Del Método PorcentualDocumento12 páginasAnalisis de EE - FF Respecto A Los Procedimientos Del Método PorcentualCristhian Trigueros Marticorena100% (1)

- Importancia Del Analisis e Interpretacion de Los Estados Financieros Con Base en Las Razones Financi PDFDocumento24 páginasImportancia Del Analisis e Interpretacion de Los Estados Financieros Con Base en Las Razones Financi PDFPablo Riquelme GonzálezAún no hay calificaciones

- Doctrina Del Analisis e Interpretacion FinancieraDocumento4 páginasDoctrina Del Analisis e Interpretacion FinancieraMARIA ELENA DIAZAún no hay calificaciones

- Interpretación de Estados FinancierosDocumento13 páginasInterpretación de Estados FinancierosgloriusaspenAún no hay calificaciones

- Funez Armando RazonesfinancierasDocumento7 páginasFunez Armando RazonesfinancierasTigrifureAún no hay calificaciones

- Tarea 2.1 Grupo 2 Financiera IDocumento6 páginasTarea 2.1 Grupo 2 Financiera IDariela Ureña diazAún no hay calificaciones

- Proyecto MontalvoDocumento11 páginasProyecto MontalvoyamileAún no hay calificaciones

- Análisis Información FinancieraDocumento9 páginasAnálisis Información FinancieraKariannyAún no hay calificaciones

- Analisis FinancieroDocumento16 páginasAnalisis FinancieroBarco KevAún no hay calificaciones

- Interpretación de Lo Estados FinancierosDocumento3 páginasInterpretación de Lo Estados Financieroslizbeth millordAún no hay calificaciones

- Tarea 2 - EE FFDocumento9 páginasTarea 2 - EE FFAdamo ZdAún no hay calificaciones

- Gestion Financiera-Ratios FinancierosDocumento13 páginasGestion Financiera-Ratios FinancierosWILLMAN VERAMENDI NIETOAún no hay calificaciones

- Los Indicadores de GestiónDocumento4 páginasLos Indicadores de Gestión8062120041 MARIA ALEJANDRA MORA CORZO ESTUDIANTE ACTIVOAún no hay calificaciones

- Actividad Eje 2Documento8 páginasActividad Eje 2Gustavo OrozcoAún no hay calificaciones

- Resumen Cap 12Documento3 páginasResumen Cap 12Heylin LopezAún no hay calificaciones

- U-3 InvestigacionDocumento8 páginasU-3 InvestigacionMartin ValdesAún no hay calificaciones

- 5.1 Razones FinancierasDocumento4 páginas5.1 Razones FinancierasJosselyn Gallo RuizAún no hay calificaciones

- Filminas 2da ClaseDocumento47 páginasFilminas 2da Clasedelfina fragaAún no hay calificaciones

- Ensayo Modulo III ListoDocumento4 páginasEnsayo Modulo III ListosaraAún no hay calificaciones

- Análisis e Interpretación Financiera PDFDocumento5 páginasAnálisis e Interpretación Financiera PDFNancy Facundo PintadoAún no hay calificaciones

- Analisis Financiero, EndeudamientoDocumento34 páginasAnalisis Financiero, EndeudamientoDaniel Ruiz100% (1)

- Ana Fin Cat Sem 2 2024Documento16 páginasAna Fin Cat Sem 2 2024gibercifuentes36Aún no hay calificaciones

- GUia Semana 13Documento5 páginasGUia Semana 13jairo de los santos75% (28)

- UuuuuDocumento6 páginasUuuuuAlejandroAún no hay calificaciones

- Clase 1.4 Analisis de Los Indices FinancierosDocumento11 páginasClase 1.4 Analisis de Los Indices FinancierosAlex ArévaloAún no hay calificaciones

- Sistemas de Evaluación del Desempeño para organizaciones públicasDe EverandSistemas de Evaluación del Desempeño para organizaciones públicasAún no hay calificaciones

- La creación de valor en las finanzas: Mitos y paradigmasDe EverandLa creación de valor en las finanzas: Mitos y paradigmasCalificación: 1 de 5 estrellas1/5 (1)

- Fundamentos de contabilidad (Versión alumno): (Versión alumno)De EverandFundamentos de contabilidad (Versión alumno): (Versión alumno)Calificación: 2 de 5 estrellas2/5 (1)

- Avance de Razones SimplesDocumento10 páginasAvance de Razones SimplesdelucasmartinhAún no hay calificaciones

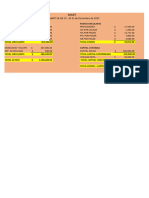

- Balance GeneralDocumento1 páginaBalance GeneraldelucasmartinhAún no hay calificaciones

- Practica FinalDocumento2 páginasPractica FinaldelucasmartinhAún no hay calificaciones

- Cuotas y RamasDocumento1 páginaCuotas y RamasdelucasmartinhAún no hay calificaciones

- Proyecto MartDocumento19 páginasProyecto MartdelucasmartinhAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro Comparativodelucasmartinh100% (1)

- Admon Operaciones EjerciciosDocumento28 páginasAdmon Operaciones EjerciciosLF THE FORMULA OFICIAL (LOS PROFESIONALES)Aún no hay calificaciones

- Facomp Parte LegalDocumento38 páginasFacomp Parte LegalNando FloresAún no hay calificaciones

- Parte Del Trabajo Final de EukarysDocumento5 páginasParte Del Trabajo Final de EukarysCarlos CedeñoAún no hay calificaciones

- Preguntas Tema 2 ADEDocumento3 páginasPreguntas Tema 2 ADEDamián Cabezas RamosAún no hay calificaciones

- Informe 01 - PatriciaDocumento4 páginasInforme 01 - PatriciaPatricia Franchesca COAQUERA ESCALANTEAún no hay calificaciones

- 10 Cultura - y - Ambiente - Laboral - El - ADN - de - Las - EmpresasDocumento6 páginas10 Cultura - y - Ambiente - Laboral - El - ADN - de - Las - EmpresasTuti HerreraAún no hay calificaciones

- Personal CasDocumento2 páginasPersonal CasRoyi QuiquiAún no hay calificaciones

- Boletin-Estadistico-2015 Dircetur PDFDocumento144 páginasBoletin-Estadistico-2015 Dircetur PDFMarco Antonio CatuntaAún no hay calificaciones

- Administracion y Economia - Informe GlobalDocumento2 páginasAdministracion y Economia - Informe GlobalAngel MartinezAún no hay calificaciones

- Caso Practico 1Documento17 páginasCaso Practico 1Cristian DelgadoAún no hay calificaciones

- Guion U1RP1. Gestión de Compras, Relaciones Con Los Proveedores de Inventario.Documento7 páginasGuion U1RP1. Gestión de Compras, Relaciones Con Los Proveedores de Inventario.Ana M RamoniAún no hay calificaciones

- Informe N°309 - Estado Situacional - Caserio JajanDocumento4 páginasInforme N°309 - Estado Situacional - Caserio Jajanchristian yvan guerrero coloniaAún no hay calificaciones

- Tarea 1 Informe Sobre Planificación y Gestión de Cadena de Suministro (Supply Chain Management)Documento5 páginasTarea 1 Informe Sobre Planificación y Gestión de Cadena de Suministro (Supply Chain Management)osmar estradaAún no hay calificaciones

- EVA PPP 4 CemestreDocumento34 páginasEVA PPP 4 CemestreJuan Jose Meriño TorresAún no hay calificaciones

- Solicita Apertura Caja Estrategica 2024 Cap Iii PPDocumento8 páginasSolicita Apertura Caja Estrategica 2024 Cap Iii PPDenis Atoche BolivarAún no hay calificaciones

- Buena Practica de Los Principios Éticos para El Ejercicio de La Revisoria FiscalDocumento15 páginasBuena Practica de Los Principios Éticos para El Ejercicio de La Revisoria FiscalKaren M BMAún no hay calificaciones

- Tarea 4Documento9 páginasTarea 4Wilf MorenoAún no hay calificaciones

- Trabajo de Investigación 1Documento18 páginasTrabajo de Investigación 1Milagritos Salvador TorresAún no hay calificaciones

- Actividad 1 - Fundamentos Diseño IndustrialDocumento3 páginasActividad 1 - Fundamentos Diseño Industrialjuan camilo palacio gutierrezAún no hay calificaciones

- Problemas Ambientales AqpDocumento7 páginasProblemas Ambientales AqpSANDRA CHANTAL PAREDES CORRALESAún no hay calificaciones

- Conceptos de Identificación PDFDocumento26 páginasConceptos de Identificación PDFflor angela lopezAún no hay calificaciones

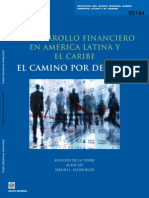

- Desarrollo Financiero A.latina y El CaribeDocumento298 páginasDesarrollo Financiero A.latina y El CaribeErnesto PizarroAún no hay calificaciones

- Matriz de Riesgo EmpresaDocumento2 páginasMatriz de Riesgo EmpresaJoel AlarconAún no hay calificaciones

- Caso Practico Examen Parcial DatawarehouseDocumento1 páginaCaso Practico Examen Parcial DatawarehouseAlvaro RiveraAún no hay calificaciones

- Informe Programa de Formación Complementaria Artesanales Con Recursos NaturalesDocumento7 páginasInforme Programa de Formación Complementaria Artesanales Con Recursos NaturalesFAVIAN CHEAún no hay calificaciones

- Actividad 4 Diseño Una Base de Datos Relacional de Una EmpresaDocumento7 páginasActividad 4 Diseño Una Base de Datos Relacional de Una Empresapaula andrea fallaAún no hay calificaciones

- Importancia de La Seguridad en La ConstruccionDocumento36 páginasImportancia de La Seguridad en La ConstruccionKelvin Daniel Carlos AguilarAún no hay calificaciones

- Matriz de Diferencias Entre Las Obligaciones Mercantiles y CivilesDocumento5 páginasMatriz de Diferencias Entre Las Obligaciones Mercantiles y CivilesClareth ArchilaAún no hay calificaciones

- Incidencia de La Logística en El MarketingDocumento9 páginasIncidencia de La Logística en El MarketingLina Marcela Martínez DaraviñaAún no hay calificaciones

- Contratos Consensuales PDFDocumento1 páginaContratos Consensuales PDFFerdylindo mpAún no hay calificaciones