También podría gustarte

- La renuncia a la autonomía judicial: La pérdida del juicio en los juecesDe EverandLa renuncia a la autonomía judicial: La pérdida del juicio en los juecesAún no hay calificaciones

- Contratación Mercantil (JB)Documento15 páginasContratación Mercantil (JB)Natalia TorrubiaAún no hay calificaciones

- Tema 2 ResumenDocumento12 páginasTema 2 ResumenJorge AlvarezAún no hay calificaciones

- Clausulas Abusivas en Contratos Bancarios. Martinez EspinDocumento19 páginasClausulas Abusivas en Contratos Bancarios. Martinez EspinJesus Moreno LucasAún no hay calificaciones

- 5 Contratos Bancarios POWERDocumento29 páginas5 Contratos Bancarios POWERgriseldaAún no hay calificaciones

- Contratos bancarios y transparenciaDocumento62 páginasContratos bancarios y transparenciaEscorpio PersonalizadoAún no hay calificaciones

- Unidad 3. Títulos Y Operaciones de Crédito. Sesión 7. Operaciones de CréditoDocumento25 páginasUnidad 3. Títulos Y Operaciones de Crédito. Sesión 7. Operaciones de Créditoisela castro100% (1)

- Dialnet ElContratoDeCuentaCorriente 5230997 PDFDocumento13 páginasDialnet ElContratoDeCuentaCorriente 5230997 PDFBlanca DelgadoAún no hay calificaciones

- Obligaciones Civiles y Mercantiles, Títulos y Operaciones de Crédito - DEOCTODocumento18 páginasObligaciones Civiles y Mercantiles, Títulos y Operaciones de Crédito - DEOCTOMontse MdnAún no hay calificaciones

- Universidad Abierta y A Distancia de México: Sesión 7Documento17 páginasUniversidad Abierta y A Distancia de México: Sesión 7Osiris Adilene HernándezAún no hay calificaciones

- Diferencias entre títulos y operaciones de créditoDocumento6 páginasDiferencias entre títulos y operaciones de créditocardoso9013hotmail.com100% (3)

- Cuenta corriente bancariaDocumento27 páginasCuenta corriente bancariaMarie AnzolaAún no hay calificaciones

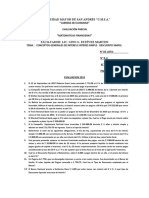

- PARCIAL 1 (Nota 8 + Correcciones)Documento16 páginasPARCIAL 1 (Nota 8 + Correcciones)NataliaMinguezAún no hay calificaciones

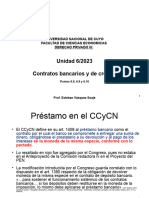

- Unidad 6 - 2023 - Puntos 6.8, 6.9 y 6.10Documento16 páginasUnidad 6 - 2023 - Puntos 6.8, 6.9 y 6.10LautaroAún no hay calificaciones

- 9 Contrato de CreditoDocumento25 páginas9 Contrato de Creditojuliocontrol24Aún no hay calificaciones

- Cuenta corriente bancaria y cheques: aspectos legales claveDocumento25 páginasCuenta corriente bancaria y cheques: aspectos legales claveVivian PradenasAún no hay calificaciones

- Licenciatura en Derecho: Obligaciones Civiles y Mercantiles, Títulos y Operaciones de CréditoDocumento32 páginasLicenciatura en Derecho: Obligaciones Civiles y Mercantiles, Títulos y Operaciones de CréditoSofía LópezAún no hay calificaciones

- Contrato Bancario 1Documento11 páginasContrato Bancario 1abigail llanosAún no hay calificaciones

- Unidad ViDocumento54 páginasUnidad ViSofi SotoAún no hay calificaciones

- Consumidor FinancieroDocumento9 páginasConsumidor FinancieroGraciela TortoraAún no hay calificaciones

- Capitulo 21Documento9 páginasCapitulo 21Jaime acevedoAún no hay calificaciones

- M9 U3 S7 LidtDocumento10 páginasM9 U3 S7 LidtLidia DTAún no hay calificaciones

- Operaciones de crédito y sus diferencias con los títulos de créditoDocumento10 páginasOperaciones de crédito y sus diferencias con los títulos de créditoLidia DTAún no hay calificaciones

- Los Contratos Bancarios en El Nuevo Código Civil FinalDocumento26 páginasLos Contratos Bancarios en El Nuevo Código Civil FinalEmanuel WrightAún no hay calificaciones

- Tema 8Documento11 páginasTema 8Empar Segura hernandisAún no hay calificaciones

- Contratos BancariosDocumento10 páginasContratos Bancariosori cavallinAún no hay calificaciones

- Contratos mercantiles: préstamo, garantías y depósitoDocumento48 páginasContratos mercantiles: préstamo, garantías y depósitoDalel Blanco GonzalezAún no hay calificaciones

- CHEQUEDocumento13 páginasCHEQUELissu Bello RivasAún no hay calificaciones

- Elementos Del Contracto de FactoringDocumento2 páginasElementos Del Contracto de FactoringYEISON MAURICIO ZUNIGA ZUNIGAAún no hay calificaciones

- Elementos Del Contracto de FactoringDocumento2 páginasElementos Del Contracto de FactoringYeison ZuñigaAún no hay calificaciones

- Contrato Complejo o Mixto de Tarjeta de CreditoDocumento6 páginasContrato Complejo o Mixto de Tarjeta de CreditoEnoc Mejia100% (1)

- Los Contratos Bancarios Como Contratos de ConsumoDocumento17 páginasLos Contratos Bancarios Como Contratos de ConsumoAna M. P.Aún no hay calificaciones

- Contratos BancariosDocumento4 páginasContratos BancariosJose Sebastian BorysewyczAún no hay calificaciones

- CONTRATOS BANCARIOS DiseñoDocumento61 páginasCONTRATOS BANCARIOS DiseñoCintia SzumikAún no hay calificaciones

- D.Bancario Segundo ParcialDocumento5 páginasD.Bancario Segundo Parcialmaryel8029Aún no hay calificaciones

- 8.17 La Cuenta CorrienteDocumento5 páginas8.17 La Cuenta CorrientedionnebomsAún no hay calificaciones

- 12 - RP5 14 Acciones DerivDocumento20 páginas12 - RP5 14 Acciones DerivArtemio Rogel Choque SucaAún no hay calificaciones

- CONTRATO DE REPORtoDocumento17 páginasCONTRATO DE REPORtoMaggy CalachAún no hay calificaciones

- Contratos BancariosDocumento49 páginasContratos BancariosValeria PantanoAún no hay calificaciones

- Contratos bancariosDocumento9 páginasContratos bancariosMargarita LedesmaAún no hay calificaciones

- Derecho Bancario, Fallo PazDocumento3 páginasDerecho Bancario, Fallo PazChristian ScagliottiAún no hay calificaciones

- M9 U3 S7 A3 PehfDocumento24 páginasM9 U3 S7 A3 PehfrayblushAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen FinalJoan Enrique Garay CuevaAún no hay calificaciones

- M9 U3 S7 DezbDocumento20 páginasM9 U3 S7 DezbDevadip Gabriel Zavala BaezaAún no hay calificaciones

- Ensayo de Contratos ModernosDocumento23 páginasEnsayo de Contratos ModernosEduardo Velarde QuevedoAún no hay calificaciones

- Contratos mercantiles: análisis de elementos esencialesDocumento3 páginasContratos mercantiles: análisis de elementos esencialeslorena ortiz cordobaAún no hay calificaciones

- Derecho Comercial II - Apuntes sobre el chequeDocumento51 páginasDerecho Comercial II - Apuntes sobre el chequeStellaAún no hay calificaciones

- Operaciones de CréditoDocumento12 páginasOperaciones de CréditoMaritsa Elizabeth Huerta ReyesAún no hay calificaciones

- CAPITULO 10 - Cta Cte BancariaDocumento7 páginasCAPITULO 10 - Cta Cte BancariaJuan MosselloAún no hay calificaciones

- Contrato de MutuoDocumento42 páginasContrato de MutuoJMAún no hay calificaciones

- Lectura SemanaDocumento29 páginasLectura SemanaEduardo SánchezAún no hay calificaciones

- Contrato BancarioDocumento15 páginasContrato BancarioMiguel Aguirre SchwindtAún no hay calificaciones

- Contratos Bancarios, de Obra y ServiciosDocumento24 páginasContratos Bancarios, de Obra y ServiciosBruno GarecaAún no hay calificaciones

- M9 U3 S7 JarnDocumento20 páginasM9 U3 S7 JarnJANET RUBIO100% (1)

- Clausulas Contractuales. Obligaciones y Contratos ICADEDocumento9 páginasClausulas Contractuales. Obligaciones y Contratos ICADEjaime.iglesias.delbarrioAún no hay calificaciones

- M9 U3 S7 Omvd.Documento15 páginasM9 U3 S7 Omvd.Marino DaniellsAún no hay calificaciones

- Concepto de Contrato de Cuenta Corriente MercantilDocumento4 páginasConcepto de Contrato de Cuenta Corriente MercantilGabriel SanchezAún no hay calificaciones

- Contrato de cuenta corriente: concepto, elementos y modalidadesDocumento12 páginasContrato de cuenta corriente: concepto, elementos y modalidadesYesenia HernandezAún no hay calificaciones

- Actividad 5 Legislacion ComercialDocumento12 páginasActividad 5 Legislacion ComercialDiana Patricia RODRIGUEZ FUENTESAún no hay calificaciones

- Investigación Contrato de Tarjeta de Crédito Costa RicaDocumento20 páginasInvestigación Contrato de Tarjeta de Crédito Costa RicaDaniel AcuñaAún no hay calificaciones

- Legislacion Tributaria Actividad 2 Informe Sobre Obligaciones TributariasDocumento7 páginasLegislacion Tributaria Actividad 2 Informe Sobre Obligaciones Tributariassebasgm97Aún no hay calificaciones

- Alondra Fuentes de FinanciamientoDocumento4 páginasAlondra Fuentes de FinanciamientoAlondra Garza MartinezAún no hay calificaciones

- RSE y Modelo PESTEL BancolombiaDocumento40 páginasRSE y Modelo PESTEL BancolombiaOrfiliaAún no hay calificaciones

- Interes Compuesto - 25.09Documento1 páginaInteres Compuesto - 25.09Sofia Valeria ZavalaAún no hay calificaciones

- Cálculos financieros básicosDocumento19 páginasCálculos financieros básicosLiset ContrerasAún no hay calificaciones

- 4° Año de Secundaria-Rm-Planteo de Ecuaciones-Problemas-Gm2024Documento3 páginas4° Año de Secundaria-Rm-Planteo de Ecuaciones-Problemas-Gm2024jtoledotasaico0101109Aún no hay calificaciones

- Amortizacion 1 Matematicas 01Documento3 páginasAmortizacion 1 Matematicas 01Aracelli CarrilloAún no hay calificaciones

- Impacto del sistema financiero digitalDocumento95 páginasImpacto del sistema financiero digitalGringoAún no hay calificaciones

- CorporateFinancial SPADocumento15 páginasCorporateFinancial SPAGian Pier Rojas GoyzuetaAún no hay calificaciones

- Ebook Ratios Financieros Angela CastañedaDocumento14 páginasEbook Ratios Financieros Angela CastañedaJoel GalarzaAún no hay calificaciones

- Cuentas TDocumento12 páginasCuentas Tshane cantillo cotesAún no hay calificaciones

- Tarea 5 VazquezDocumento3 páginasTarea 5 VazquezDorian Jiménez0% (1)

- Examen GRAL Segundo ParcialDocumento11 páginasExamen GRAL Segundo ParcialRicardo Perez AguilaAún no hay calificaciones

- Examen Desde CasaDocumento2 páginasExamen Desde Casazaraby.lopezmejiavlAún no hay calificaciones

- Comprobante - de - Retencion MunicipalDocumento1 páginaComprobante - de - Retencion MunicipalNeyleth VivasAún no hay calificaciones

- Comportamiento: Libretón Básico Cuenta DigitalDocumento7 páginasComportamiento: Libretón Básico Cuenta DigitalMoises MontesAún no hay calificaciones

- Interés SimpleDocumento5 páginasInterés SimpleAlejandro TolaAún no hay calificaciones

- Tasas de Credito Personal BanorteDocumento1 páginaTasas de Credito Personal BanorteincmxcAún no hay calificaciones

- Evaluación parcial de Matemáticas Financieras de la carrera de Economía de la UMSADocumento1 páginaEvaluación parcial de Matemáticas Financieras de la carrera de Economía de la UMSAAlvaro CusiAún no hay calificaciones

- Banco BDF servicios financieros NicaraguaDocumento7 páginasBanco BDF servicios financieros NicaraguajorlennyAún no hay calificaciones

- DS 49Documento1 páginaDS 49Jenny Marlene Valerio MatusAún no hay calificaciones

- Evaluacion de ProyectosDocumento25 páginasEvaluacion de ProyectosBetzabé MejiaAún no hay calificaciones

- ESTRUCTURA DE CARGOS. Cuenta Individual ItalbankDocumento1 páginaESTRUCTURA DE CARGOS. Cuenta Individual ItalbankLuis AlfredoAún no hay calificaciones

- Taller Transiciones Contables 1Documento11 páginasTaller Transiciones Contables 1Laura PerezAún no hay calificaciones

- RUC #20522291201 Boleta de Venta Electrónica: Financiera Oh S.ADocumento1 páginaRUC #20522291201 Boleta de Venta Electrónica: Financiera Oh S.AMaria Luz VillanuevaAún no hay calificaciones

- Educacion FinancieraYoni y TulaDocumento128 páginasEducacion FinancieraYoni y TulaGrethel F. de GutiérrezAún no hay calificaciones

- Sesión 3 La Técnica de Las Microfinanzas IDocumento19 páginasSesión 3 La Técnica de Las Microfinanzas IesthersilloAún no hay calificaciones

- Ejercico Numero 22Documento1 páginaEjercico Numero 22victoria vasquez20% (5)

- Ficha de Afiliación, Términos y Condiciones .Documento4 páginasFicha de Afiliación, Términos y Condiciones .Yoel ChavezAún no hay calificaciones

- Laboratorio La PortuguesaDocumento1 páginaLaboratorio La PortuguesaYA TE LLEGOAún no hay calificaciones