También podría gustarte

- Evaluación Del Sistema FinancieroDocumento31 páginasEvaluación Del Sistema FinancieroRm PaoAún no hay calificaciones

- Ecuador. Ejecución Presupuestaria en El Primer Semestre de 2022Documento42 páginasEcuador. Ejecución Presupuestaria en El Primer Semestre de 2022Leonardo G. PonceAún no hay calificaciones

- Gerencia FinancieraDocumento13 páginasGerencia FinancieraMauricioAún no hay calificaciones

- M12 U1 A3 GamezODDocumento7 páginasM12 U1 A3 GamezODdiego gamezAún no hay calificaciones

- Pemex 7Documento6 páginasPemex 7Silvia Jurley Matajira Tarazona Matajira TarazonaAún no hay calificaciones

- Equilibrium Financiero Boletín Financiero #27 - 07.22Documento204 páginasEquilibrium Financiero Boletín Financiero #27 - 07.22Josep La Torre ParedesAún no hay calificaciones

- SHCP Precriterios Cgpe 2022Documento7 páginasSHCP Precriterios Cgpe 2022Pedro MentadoAún no hay calificaciones

- BCP Dic-22Documento19 páginasBCP Dic-22MARIA FERNANDA AQUIJE SANCHEZAún no hay calificaciones

- Citibananex Presupuesto 2020Documento6 páginasCitibananex Presupuesto 2020José De Jesús Ruiz SilvaAún no hay calificaciones

- Comunicado 64 Secretar A de Hacienda y CR Dito P Blico Entrega Paquete Econ Mico 2023 Al CongresoDocumento7 páginasComunicado 64 Secretar A de Hacienda y CR Dito P Blico Entrega Paquete Econ Mico 2023 Al CongresogIOVANNY gUACAAún no hay calificaciones

- Gestion Financiera Eje 3Documento12 páginasGestion Financiera Eje 3jackeline mamianAún no hay calificaciones

- Disposiciones Más RelevantesDocumento23 páginasDisposiciones Más RelevantesJulio JairAún no hay calificaciones

- Boletín Financiero #25Documento204 páginasBoletín Financiero #25Mafab MAún no hay calificaciones

- Resultados: Primer Trimestre 2022Documento19 páginasResultados: Primer Trimestre 2022Asus 2023Aún no hay calificaciones

- 331 2021 Informefinal Fabril 12pc NovDocumento43 páginas331 2021 Informefinal Fabril 12pc NovkerlynAún no hay calificaciones

- Evidencia 1.-Analisis Desempeño FinancieroDocumento12 páginasEvidencia 1.-Analisis Desempeño FinancieroMimmy PresleyAún no hay calificaciones

- Financier Aqap A Q Dic 2022Documento12 páginasFinancier Aqap A Q Dic 2022William Carhuapoma PeñaAún no hay calificaciones

- Pe-Acceso Crediticio-202206-FinalDocumento18 páginasPe-Acceso Crediticio-202206-FinalJose Paredes RicanquiAún no hay calificaciones

- Pe Autoplan Fin 202112 SFBCDocumento22 páginasPe Autoplan Fin 202112 SFBCMaria de los Angeles Gonzales Del RioAún no hay calificaciones

- Boletín Economía Al Día Edición Especial Noviembre 2021Documento6 páginasBoletín Economía Al Día Edición Especial Noviembre 2021Ninette PerezAún no hay calificaciones

- Proyecto de Costo de Capital de Una EmpresaDocumento15 páginasProyecto de Costo de Capital de Una EmpresaJuan PachecoAún no hay calificaciones

- Informe Trimestral FIC 2023.04Documento3 páginasInforme Trimestral FIC 2023.04Elián CristaldoAún no hay calificaciones

- TELEFONICA PERU SAA Y APOYO ASOCIADOS 2023 WordDocumento13 páginasTELEFONICA PERU SAA Y APOYO ASOCIADOS 2023 Wordewilmer.werAún no hay calificaciones

- Evidencia 2 Jesus Leonel Garcia (B)Documento27 páginasEvidencia 2 Jesus Leonel Garcia (B)Jesús Leonel García GalvánAún no hay calificaciones

- CMACCusco Dic 2022Documento15 páginasCMACCusco Dic 2022Jose Luis Aranda RaygalAún no hay calificaciones

- Paquete Economico 2023Documento5 páginasPaquete Economico 2023columba carralAún no hay calificaciones

- Mar5 19Documento2 páginasMar5 19NanaAún no hay calificaciones

- Reporte 2o Trimestre 2023Documento20 páginasReporte 2o Trimestre 2023Asus 2023Aún no hay calificaciones

- Los Portales Set 22 VFDocumento10 páginasLos Portales Set 22 VFArnold MontesinosAún no hay calificaciones

- Anuario 2023Documento25 páginasAnuario 2023Marìa Inès Concha MirandaAún no hay calificaciones

- Deuda ExternaDocumento16 páginasDeuda ExternaBrYan Cueva100% (1)

- Eeff Epm 2021 VFDocumento12 páginasEeff Epm 2021 VFSantiagoAún no hay calificaciones

- COMENTARIOS PRESUPUESTO 2022 (3) (1) - RemovedDocumento18 páginasCOMENTARIOS PRESUPUESTO 2022 (3) (1) - RemovedFabizzio BiggianisAún no hay calificaciones

- Ultimo BoletinDocumento13 páginasUltimo BoletinAngel Márquez DíazAún no hay calificaciones

- In For Me Final Credi Scotia Financier ADocumento12 páginasIn For Me Final Credi Scotia Financier AvidalAún no hay calificaciones

- Verum - Mac Health 2022Documento15 páginasVerum - Mac Health 2022German GarciaAún no hay calificaciones

- Capitulo Evaluacion de Proyecto Bajo El Enfoque de La Teoria de OpcionesDocumento9 páginasCapitulo Evaluacion de Proyecto Bajo El Enfoque de La Teoria de OpcionesAlesso RossiAún no hay calificaciones

- m12 U1 A3 Quiroz G KeDocumento8 páginasm12 U1 A3 Quiroz G Kekarla quiroz0% (1)

- Reporte Resultados t322 VF Final 251022Documento6 páginasReporte Resultados t322 VF Final 251022Raúl GarcíaAún no hay calificaciones

- Gloria Jun 22 - VFDocumento10 páginasGloria Jun 22 - VFEric CardenAún no hay calificaciones

- AesaDocumento13 páginasAesaCarlos Andrés HerreraAún no hay calificaciones

- Analisis FinancieroDocumento9 páginasAnalisis Financierorosa100% (1)

- Noticia Semanal 5 10 - 02 - 24Documento4 páginasNoticia Semanal 5 10 - 02 - 24raul.simental1269Aún no hay calificaciones

- 002 2023 Resumen Rosado 10eo EneroDocumento5 páginas002 2023 Resumen Rosado 10eo EneroCONTABILIDAD NACIONALAún no hay calificaciones

- Ensayo Argumentativo 1 - Oscar CarranzaDocumento6 páginasEnsayo Argumentativo 1 - Oscar CarranzaOscar Carranza LoríaAún no hay calificaciones

- CP 13iefDocumento5 páginasCP 13iefmiltonAún no hay calificaciones

- Guia Metas Fiscales 2023Documento15 páginasGuia Metas Fiscales 2023Benjamín Fernández CruzAún no hay calificaciones

- Recri 2013070065482 PDFDocumento15 páginasRecri 2013070065482 PDFMANUEL HIDALGOAún no hay calificaciones

- ASF 202303 AnálisisSFDocumento37 páginasASF 202303 AnálisisSFGeovanna YujraAún no hay calificaciones

- Entregable FinalDocumento12 páginasEntregable FinalJose Ernesto Samano de los SantosAún no hay calificaciones

- Balanza de PagosDocumento10 páginasBalanza de PagosJOSE ANTONIO RAMOS BENITEZAún no hay calificaciones

- Pga Reformas Fiscales 2022Documento292 páginasPga Reformas Fiscales 2022alexaAún no hay calificaciones

- Equilibrium FinancieroDocumento251 páginasEquilibrium FinancieroRolando MorinAún no hay calificaciones

- Fdocuments - Es - Pemex Desde El Punto de Vista Financiero en El Entorno Captacion de LaDocumento22 páginasFdocuments - Es - Pemex Desde El Punto de Vista Financiero en El Entorno Captacion de LaAline Varela OsorioAún no hay calificaciones

- Caja RaizDocumento17 páginasCaja RaizCarlosAlfaroAún no hay calificaciones

- Boletã - N Financiero y Econã - Mico - Agosto Del 2022 - LBFDocumento4 páginasBoletã - N Financiero y Econã - Mico - Agosto Del 2022 - LBFSilvia Manuela Chacon PuertoAún no hay calificaciones

- Financiera ConfianzaDocumento15 páginasFinanciera ConfianzaPaulo4255100% (1)

- PACIFICOEPS-2022 Mar PDFDocumento13 páginasPACIFICOEPS-2022 Mar PDFBRYAN NEILL Ludena ChavezAún no hay calificaciones

- Mas FinalDocumento5 páginasMas FinalALIR3435Aún no hay calificaciones

- Análisis financiero: Enfoque y proyecciones - 1ra ediciónDe EverandAnálisis financiero: Enfoque y proyecciones - 1ra ediciónAún no hay calificaciones

- Contrato de Arrendamiento para Uso de ViviendaDocumento5 páginasContrato de Arrendamiento para Uso de Viviendaduglenis herreraAún no hay calificaciones

- PLN de Pagos Credito de Vivienda SocialDocumento12 páginasPLN de Pagos Credito de Vivienda SocialGladys LimachiAún no hay calificaciones

- Gestion de AlmacenesDocumento103 páginasGestion de Almacenessamir712Aún no hay calificaciones

- QB2 0000 Amb Pro 007Documento24 páginasQB2 0000 Amb Pro 007p.espinoza.garcia84Aún no hay calificaciones

- Taller 3 Partida Doble-Juletcy-Biancha-2Documento7 páginasTaller 3 Partida Doble-Juletcy-Biancha-2Ana Maria ZeaAún no hay calificaciones

- Actividad de Investigacion Formativa IiDocumento12 páginasActividad de Investigacion Formativa IiAlonzo CondoryAún no hay calificaciones

- 92027479063Documento2 páginas92027479063Darwin U0% (2)

- Globalización Sachs Larrain (Resumen)Documento3 páginasGlobalización Sachs Larrain (Resumen)GuidoAún no hay calificaciones

- Manual de CalidadDocumento24 páginasManual de CalidadSergio OrganiviaAún no hay calificaciones

- Matriz POAM - Qué Es, Definición y Concepto - EconomipediaDocumento12 páginasMatriz POAM - Qué Es, Definición y Concepto - EconomipediaYoxana León LandinAún no hay calificaciones

- Economia Regional Urbana Segun PoleseDocumento18 páginasEconomia Regional Urbana Segun PolesemaryAún no hay calificaciones

- Apunte 10 Ajustes Contables PeriódicosDocumento12 páginasApunte 10 Ajustes Contables PeriódicosCamila AguileraAún no hay calificaciones

- Clean Shoes Alfombras Antibacteriales 5to B Nuevas ModificacionesDocumento27 páginasClean Shoes Alfombras Antibacteriales 5to B Nuevas Modificacionesfranyhely garciaAún no hay calificaciones

- Historia de Las Empresas de ConsultoriaDocumento7 páginasHistoria de Las Empresas de ConsultoriaMaudeli ZaragozaAún no hay calificaciones

- Design ThinkingDocumento30 páginasDesign ThinkingSebastian PenagosAún no hay calificaciones

- Minuta de Constitución Asociación CENTRO FAMILIAR (Final)Documento13 páginasMinuta de Constitución Asociación CENTRO FAMILIAR (Final)Carlos D. MárquezAún no hay calificaciones

- Código de Ética Ingeniería en Energías RenovablesDocumento3 páginasCódigo de Ética Ingeniería en Energías RenovablesJesus VillalobosAún no hay calificaciones

- SLD BanyuwangiDocumento1 páginaSLD BanyuwangiirfanAún no hay calificaciones

- Borrador de Ciclo de Vida Del Producto - 4Documento12 páginasBorrador de Ciclo de Vida Del Producto - 4Luna Beth AlarconAún no hay calificaciones

- Empresas en Trayectoria Mega - Modulo V D Esarrollo Sostenible y Buen Gobierno eDocumento38 páginasEmpresas en Trayectoria Mega - Modulo V D Esarrollo Sostenible y Buen Gobierno eHernán SanabriaAún no hay calificaciones

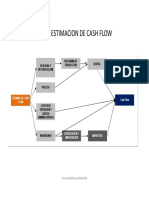

- Flujo Estimacion de Cash Flow PDFDocumento6 páginasFlujo Estimacion de Cash Flow PDFFernando VásquezAún no hay calificaciones

- ORDENES ESPECIFICAS DE FABRICACIÓN Ejercicio No. 1 El Germicida IdealDocumento1 páginaORDENES ESPECIFICAS DE FABRICACIÓN Ejercicio No. 1 El Germicida IdealFercho MonroyAún no hay calificaciones

- Cobit PPT FinalDocumento17 páginasCobit PPT Final02-CF-HU-MINERVA DEISI MEDINA MALLQUIAún no hay calificaciones

- Anexo 5 Estados Financieros Año 2022Documento8 páginasAnexo 5 Estados Financieros Año 2022Zack ManriAún no hay calificaciones

- ¿Qué Parámetros Seguir en La Soldadura Tope de PE - Aristegui MaquinariaDocumento6 páginas¿Qué Parámetros Seguir en La Soldadura Tope de PE - Aristegui MaquinariaDionisioVargasBenitoAún no hay calificaciones

- Organización de Los Modulos Ocupacionales Del Centro de Educacion Tecnico ProductivaDocumento10 páginasOrganización de Los Modulos Ocupacionales Del Centro de Educacion Tecnico ProductivaVlax VvoAún no hay calificaciones

- Foro de ParticipacionDocumento4 páginasForo de ParticipacionJulcahuanga Lopez Guillermo FabioAún no hay calificaciones

- Contabilidad para AdministradoresDocumento3 páginasContabilidad para AdministradoresAlejandra GalvanAún no hay calificaciones

- Qué Son Las Finanzas PersonalesDocumento6 páginasQué Son Las Finanzas PersonalesAnarelis Amanda Gonzalez HernandezAún no hay calificaciones

- El EOTDocumento3 páginasEl EOTJUAN DIEGO GUTIERREZ SOLISAún no hay calificaciones