También podría gustarte

- Actividades Individuales IvaDocumento10 páginasActividades Individuales Ivasalma0% (1)

- Tema IVA I v2 Supuestos PracticosDocumento5 páginasTema IVA I v2 Supuestos PracticostanganinAún no hay calificaciones

- Ejercicios Tema 7 AlumnosDocumento6 páginasEjercicios Tema 7 Alumnosalep2136Aún no hay calificaciones

- Ejercicios IVA AlumnosDocumento8 páginasEjercicios IVA Alumnosaleph2136Aún no hay calificaciones

- Ejercicios Resueltos de IVA - Parte 1 PDFDocumento3 páginasEjercicios Resueltos de IVA - Parte 1 PDFgallego_pablo33% (9)

- Soluciones Ud 3Documento8 páginasSoluciones Ud 3yolanda lloretAún no hay calificaciones

- Ej 2 IvaDocumento3 páginasEj 2 IvaNatalia100% (1)

- UntitledDocumento13 páginasUntitledÁngela MartínezAún no hay calificaciones

- Ejercicios Del Tema 7Documento13 páginasEjercicios Del Tema 7Elena Reyes LópezAún no hay calificaciones

- 1 Ejercicios Sencillos IvaDocumento7 páginas1 Ejercicios Sencillos IvaMiriam RodriguezAún no hay calificaciones

- Hoja 1 Unidad 7 PiacDocumento5 páginasHoja 1 Unidad 7 PiacMiguel Veganzones PlazaAún no hay calificaciones

- SOLUCIONARIO PIAC - Unidad 3Documento19 páginasSOLUCIONARIO PIAC - Unidad 3alvaro palomera saiz100% (2)

- 5.1.el Iva - ActividadesDocumento5 páginas5.1.el Iva - ActividadesCharly SweetAún no hay calificaciones

- Actividades Unidad 3 - Hoja 2Documento5 páginasActividades Unidad 3 - Hoja 2Laura Marcos López100% (1)

- Oac 04 TareaDocumento15 páginasOac 04 Tareamromalde87Aún no hay calificaciones

- Actividades UD 5Documento14 páginasActividades UD 5JOSE FERNÁNDEZ KONKIN100% (1)

- Ejercicios IVADocumento5 páginasEjercicios IVAsergioAún no hay calificaciones

- Ejercicio Impuesto IvaDocumento4 páginasEjercicio Impuesto IvaDennise Castillo TinocoAún no hay calificaciones

- Actividades ImpuestosDocumento3 páginasActividades ImpuestosYenai De la FuenteAún no hay calificaciones

- PÁGINAS 156 Y 157. Bryan Moisés Loachamín TubónDocumento1 páginaPÁGINAS 156 Y 157. Bryan Moisés Loachamín TubónBryan loachaminAún no hay calificaciones

- Soluciones de Las Tres Partes Del Tema 3º Curso 2021-2022Documento31 páginasSoluciones de Las Tres Partes Del Tema 3º Curso 2021-2022paquiAún no hay calificaciones

- Ejer Iva Contabilidad Grado SuperiorDocumento11 páginasEjer Iva Contabilidad Grado SuperiorLaura Rueda PedrazaAún no hay calificaciones

- Actividades Unidad 3 - Hoja 3Documento3 páginasActividades Unidad 3 - Hoja 3Laura Marcos López0% (1)

- Página 141 Amal DaifDocumento2 páginasPágina 141 Amal DaifAmalAún no hay calificaciones

- Unidad - 5 - Parte 1Documento20 páginasUnidad - 5 - Parte 1Carmen Muñoz MoraledaAún no hay calificaciones

- Actividad 2 - IVA - ResoltosDocumento2 páginasActividad 2 - IVA - ResoltosCamila SafanelliAún no hay calificaciones

- Ejercicios Resueltos de IVA Parte 1 PDFDocumento3 páginasEjercicios Resueltos de IVA Parte 1 PDFandrea yoselin aedo sandoval100% (1)

- El Iva en Las Operaciones IntracomunitariasDocumento3 páginasEl Iva en Las Operaciones IntracomunitariasMaria PerezAún no hay calificaciones

- Ejercicios Fiscalidad Avante PDFDocumento2 páginasEjercicios Fiscalidad Avante PDFPaco BejaranoAún no hay calificaciones

- Actividades Tema 5Documento7 páginasActividades Tema 5saxxmmmyAún no hay calificaciones

- Ejercicios 1-7Documento2 páginasEjercicios 1-7mariocachop30Aún no hay calificaciones

- Esercizi TestoDocumento6 páginasEsercizi TestoCiro EspositoAún no hay calificaciones

- Actividades Recuperacion Junio Temas 5-6Documento4 páginasActividades Recuperacion Junio Temas 5-6PiliAún no hay calificaciones

- Actividades Sobre Iva-2Documento4 páginasActividades Sobre Iva-2Patricia RojasAún no hay calificaciones

- Repaso IvaDocumento3 páginasRepaso IvalauraAún no hay calificaciones

- Solucionario ActividadesDocumento5 páginasSolucionario ActividadesAntoniaAún no hay calificaciones

- Ejercicios Iva 2Documento2 páginasEjercicios Iva 2SarayAún no hay calificaciones

- CASO PRACTICO IVA RepercutidoDocumento4 páginasCASO PRACTICO IVA Repercutidopaola ricoAún no hay calificaciones

- Supuesto de Operaciones ComercialesDocumento2 páginasSupuesto de Operaciones ComercialesMEACAún no hay calificaciones

- OACV03 TareaDocumento4 páginasOACV03 TareaCarlos Javier Ruiz santanaAún no hay calificaciones

- J-Preguntas Sencillas Iva IntracomunitarioDocumento1 páginaJ-Preguntas Sencillas Iva IntracomunitarioJohanny Lopez espinalAún no hay calificaciones

- Unidad 7. Actividad (II) .Cálculo de La Liquidación de IVADocumento1 páginaUnidad 7. Actividad (II) .Cálculo de La Liquidación de IVAIkram SerrajiAún no hay calificaciones

- Práctica 10 IVADocumento5 páginasPráctica 10 IVAArtemis97Aún no hay calificaciones

- UntitledDocumento3 páginasUntitledlolaAún no hay calificaciones

- Ejercicios Iva Iv-2Documento9 páginasEjercicios Iva Iv-2Daria ManturovaAún no hay calificaciones

- Caso Práctico Recapitulación IvaDocumento3 páginasCaso Práctico Recapitulación IvaCristianAún no hay calificaciones

- 30 Ejercicios IvaDocumento9 páginas30 Ejercicios IvaNuriaAún no hay calificaciones

- Ejercicios de IvaDocumento2 páginasEjercicios de IvaCoral MBAún no hay calificaciones

- Test 4 (Iva) - JustificaciónDocumento5 páginasTest 4 (Iva) - JustificaciónBMP ConsultingAún no hay calificaciones

- Actividades 1 T7 para El Jueves (28 Ejercicios)Documento10 páginasActividades 1 T7 para El Jueves (28 Ejercicios)Keko Almagro GranadoAún no hay calificaciones

- Tarea Piac Pagina 157Documento2 páginasTarea Piac Pagina 157Mariangrlrs Lllssth67% (3)

- Actividad 3 - Caso PrácticoDocumento2 páginasActividad 3 - Caso PrácticoBelnhoa Servi Plancha67% (3)

- Ejercicios de FacturaciónDocumento2 páginasEjercicios de FacturaciónMadalina MorarescuAún no hay calificaciones

- Actividades de La FiscalidadDocumento7 páginasActividades de La FiscalidadmartarodriguezortegaAún no hay calificaciones

- Actividades FacturaDocumento4 páginasActividades Facturacristina carrizoAún no hay calificaciones

- UntitledDocumento6 páginasUntitledAna HernándezAún no hay calificaciones

- EnunciadosDocumento10 páginasEnunciadosLucia MartínezAún no hay calificaciones

- EjerciciosIVA EnunciadosDocumento5 páginasEjerciciosIVA Enunciadosantonia zapateraAún no hay calificaciones

- Ejercicios Del Tema 3º para EntregarDocumento4 páginasEjercicios Del Tema 3º para EntregarpaquiAún no hay calificaciones

- INFORMEDocumento7 páginasINFORMEBrayan Fabian FajardoAún no hay calificaciones

- Transcripción CompletoDocumento82 páginasTranscripción CompletoMARILIN PATY GALINDO PACOTAYPEAún no hay calificaciones

- Empresa Electra Presupuesto de CajaDocumento6 páginasEmpresa Electra Presupuesto de CajaNAYELI MILENA RUIZ MORALESAún no hay calificaciones

- Universidad Nacional Del CallaoDocumento5 páginasUniversidad Nacional Del CallaoRusbel GameAún no hay calificaciones

- 2.2 Planeación EstratégicaDocumento21 páginas2.2 Planeación EstratégicaMultinsa JKLAún no hay calificaciones

- Yuli Proceso ContableDocumento4 páginasYuli Proceso ContablePatico VelasquezAún no hay calificaciones

- Hoja de PresentacionDocumento4 páginasHoja de PresentacionJesús Eduardo Jiménez MartínezAún no hay calificaciones

- 330252005-54 PDFDocumento2 páginas330252005-54 PDFEdna PradaAún no hay calificaciones

- Exposicion TQMDocumento5 páginasExposicion TQMMaria Alejandra Jimenez OrjuelaAún no hay calificaciones

- Clase 2 - Espacio y Tiempo - OrtizDocumento6 páginasClase 2 - Espacio y Tiempo - OrtizBri FarAún no hay calificaciones

- Tipos de SobreendeudamientoDocumento19 páginasTipos de SobreendeudamientoYulissa Garcia AlvaradoAún no hay calificaciones

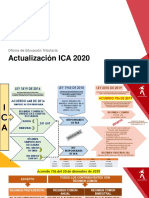

- Actualización Ica 2020 Cuadro Comparativo Regimenes IcaDocumento3 páginasActualización Ica 2020 Cuadro Comparativo Regimenes Icamiguel angel puentesAún no hay calificaciones

- Programa Arquitectonico Edificio Hibrido Cultural Comercial - XLSX - Hojas de Cálculo de GoogleDocumento3 páginasPrograma Arquitectonico Edificio Hibrido Cultural Comercial - XLSX - Hojas de Cálculo de GoogleFranches CuspeAún no hay calificaciones

- UNIDAD 3 TEMA1 - MergedDocumento19 páginasUNIDAD 3 TEMA1 - Mergedsellan jesseniaAún no hay calificaciones

- Ejemplo 1. - Estrategia de CazaDocumento6 páginasEjemplo 1. - Estrategia de CazaEver RomeroAún no hay calificaciones

- Importancia Plan de NegociosDocumento2 páginasImportancia Plan de NegociosJust MusicAún no hay calificaciones

- Track Test Por Pns UmDocumento6 páginasTrack Test Por Pns Umrioma sesisAún no hay calificaciones

- MM 02 02 01Documento16 páginasMM 02 02 0120jose12luisAún no hay calificaciones

- RSC UDEP Ensayo Moda Sostenible FINALDocumento14 páginasRSC UDEP Ensayo Moda Sostenible FINALAlex NinaAún no hay calificaciones

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Evaluacion de Proyectos - (Grupo b02) Segundo IntentoDocumento12 páginasParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Evaluacion de Proyectos - (Grupo b02) Segundo IntentoJuan ZapataAún no hay calificaciones

- Organización Virtual y FederalDocumento24 páginasOrganización Virtual y FederalMirian Sorayda HuamaniAún no hay calificaciones

- ANUALIDADESDocumento3 páginasANUALIDADESSilvia Azucena Apolaya LabrinAún no hay calificaciones

- Tribi Valorizacioncap3Documento84 páginasTribi Valorizacioncap3Andrei ViroAún no hay calificaciones

- TR2 - Gestion de La CalidadDocumento10 páginasTR2 - Gestion de La CalidadBryan ZuviletaAún no hay calificaciones

- Gestión de La CalidadDocumento7 páginasGestión de La CalidadJhony William Corrales DazaAún no hay calificaciones

- Enerpyme Fase II Propuesta TécnicaDocumento1057 páginasEnerpyme Fase II Propuesta TécnicaJoss lombardiAún no hay calificaciones

- LABORATORIO CoorporativasDocumento14 páginasLABORATORIO CoorporativasLos graciela Nieto vasquezAún no hay calificaciones

- Boletín - Oficial - 2.010 11 12 SociedadesDocumento60 páginasBoletín - Oficial - 2.010 11 12 SociedadesalejandrorfbAún no hay calificaciones

- Caso PracticoDocumento9 páginasCaso PracticoNicol Pérez VelasquezAún no hay calificaciones

- Ensayo 1 Importancia de La Organización.Documento7 páginasEnsayo 1 Importancia de La Organización.Elizabeth CangoAún no hay calificaciones