También podría gustarte

- TP AeronavesDocumento13 páginasTP AeronavessabalerosAún no hay calificaciones

- TP 6 Liderazgo ARDocumento9 páginasTP 6 Liderazgo ARJorge EduardoAún no hay calificaciones

- EconomiaDocumento8 páginasEconomiakatrieldefreitas1Aún no hay calificaciones

- Informe de PracticasDocumento27 páginasInforme de PracticasGabriela Milagros De la CruzAún no hay calificaciones

- Cicaré y Sus Desarrollos en Alas RotativasDocumento11 páginasCicaré y Sus Desarrollos en Alas Rotativasgui_022Aún no hay calificaciones

- Ventajas y Necesidad de La Creación de Aeronaves en MéxicoDocumento16 páginasVentajas y Necesidad de La Creación de Aeronaves en MéxicoAbraham KrownAún no hay calificaciones

- Actividad 1Documento18 páginasActividad 1Camila AlvaradoAún no hay calificaciones

- AIRBUSDocumento31 páginasAIRBUSLuisZGAún no hay calificaciones

- Futuro Aeronautico PeruanoDocumento10 páginasFuturo Aeronautico PeruanoMoriano Castro HernanAún no hay calificaciones

- Aviación Argentina Sistémica.Documento5 páginasAviación Argentina Sistémica.Horacio DeiddaAún no hay calificaciones

- Modulo 01 INTRODUCCIÓN A LA AERONAUTICA PDFDocumento42 páginasModulo 01 INTRODUCCIÓN A LA AERONAUTICA PDFsoniss1391% (11)

- Estudio de Caso EmbraerDocumento13 páginasEstudio de Caso EmbraerAndres BuenoAún no hay calificaciones

- INVESTIGACION MotoresDocumento25 páginasINVESTIGACION MotoresRonald GavidiaAún no hay calificaciones

- Marketing en La Industria Aeroespacial Internacional. CAYETANO ATIENZA VALERA. AG PDFDocumento36 páginasMarketing en La Industria Aeroespacial Internacional. CAYETANO ATIENZA VALERA. AG PDFCayetano Atienza ValeraAún no hay calificaciones

- Fusion Lan y Tam Taller de NegociaciónDocumento13 páginasFusion Lan y Tam Taller de Negociaciónnicolas.zepeda2Aún no hay calificaciones

- PFC Juan Barrera Lozano - CONVERSION DE UN AVION PARA FUNCIONES DE ABASTECIMIENTO EN VUELODocumento100 páginasPFC Juan Barrera Lozano - CONVERSION DE UN AVION PARA FUNCIONES DE ABASTECIMIENTO EN VUELOAlvaroFranciscoOrellanaAún no hay calificaciones

- INTRODUCCION A LOS PROCESOS INDUSTRIALES Trabajo FinalDocumento12 páginasINTRODUCCION A LOS PROCESOS INDUSTRIALES Trabajo Finalcamila.andreanm2023Aún no hay calificaciones

- Drones Prod ArgentinaDocumento58 páginasDrones Prod ArgentinaAlejandro RomeroAún no hay calificaciones

- Tercer Portafolio de EvidenciasDocumento66 páginasTercer Portafolio de EvidenciasSus OrtegaAún no hay calificaciones

- Ariel Mancilla Evaluacion FinalDocumento10 páginasAriel Mancilla Evaluacion FinalAriel MancillaAún no hay calificaciones

- 15.la Ingeniería en La Industria Aeroespacial en MéxicoDocumento78 páginas15.la Ingeniería en La Industria Aeroespacial en MéxicoGL José LuisAún no hay calificaciones

- Monografia Industria AeronauticaDocumento51 páginasMonografia Industria AeronauticaDl MvAún no hay calificaciones

- Aeronautica AndaluzaDocumento68 páginasAeronautica Andaluzapiernodoyuna2345Aún no hay calificaciones

- P2 - Cluster Aeroespacial en MexicoDocumento20 páginasP2 - Cluster Aeroespacial en MexicoJOSHUA ELIHU OLIVO MOHEYERAún no hay calificaciones

- Carlos Jenkins Evaluación FinalDocumento10 páginasCarlos Jenkins Evaluación FinalCarlos Eduardo González JenkinsAún no hay calificaciones

- T3 - Empresas Lideres en La Fabricacion de AeronavesDocumento9 páginasT3 - Empresas Lideres en La Fabricacion de AeronavesJOSHUA ELIHU OLIVO MOHEYERAún no hay calificaciones

- Centro Aeroespacial - LeonDocumento18 páginasCentro Aeroespacial - LeonTadeo TerámAún no hay calificaciones

- El Sector de La Aeronáutica en ChileDocumento51 páginasEl Sector de La Aeronáutica en ChilePromoMadrid100% (1)

- Informe P2 - Rodrigo González BDocumento21 páginasInforme P2 - Rodrigo González Brodrigo GonzálezAún no hay calificaciones

- Informe Sectorial de La Industria Aeronáutica y Espacial en Argentina - Región Córdoba - 2014 PDFDocumento69 páginasInforme Sectorial de La Industria Aeronáutica y Espacial en Argentina - Región Córdoba - 2014 PDFpabloaacba-1100% (1)

- Cimientos OrganizacionalesDocumento16 páginasCimientos Organizacionalespaola gutierrezAún no hay calificaciones

- Expo AdministracionDocumento16 páginasExpo AdministracionKevin Curasma QuispeAún no hay calificaciones

- Examen Ventas Consultivas Sara Loli - Roselore Rhinme MKA3131-001VDocumento21 páginasExamen Ventas Consultivas Sara Loli - Roselore Rhinme MKA3131-001VAdán DonsAún no hay calificaciones

- Plan Estrategico - American AirlinesDocumento31 páginasPlan Estrategico - American AirlinesBrenda Leyva100% (1)

- Artículos PeriodísticosDocumento7 páginasArtículos PeriodísticosFaguel LiamAún no hay calificaciones

- Manual de Salud y Seguridad Ocupacional para Un Centro de Mantenieminto AeronauticoDocumento27 páginasManual de Salud y Seguridad Ocupacional para Un Centro de Mantenieminto Aeronauticogabriel herreraAún no hay calificaciones

- Proyecto Mexicalii Alvarado Herrera 9CV9Documento92 páginasProyecto Mexicalii Alvarado Herrera 9CV9JONATHAN ALVARADOAún no hay calificaciones

- Casos de Empresas Innovadoras en ArgentinaDocumento5 páginasCasos de Empresas Innovadoras en ArgentinaGonzalo PontnauAún no hay calificaciones

- Informe Innovacion-2021Documento102 páginasInforme Innovacion-2021Asier EulateAún no hay calificaciones

- Construccion de Aeropuerto AIFA-CDMXDocumento40 páginasConstruccion de Aeropuerto AIFA-CDMXGabriela HurtadoAún no hay calificaciones

- Estudio para La Produccion MinitractorDocumento36 páginasEstudio para La Produccion MinitractorVICTOR HUAMANAún no hay calificaciones

- Administracion II Trabajo Practico Integrador 1Documento4 páginasAdministracion II Trabajo Practico Integrador 1belen barriosAún no hay calificaciones

- Industria Aeronautica Mexico PDFDocumento54 páginasIndustria Aeronautica Mexico PDFmikeAún no hay calificaciones

- Industria de AvionesDocumento5 páginasIndustria de AvionesNiljhaAún no hay calificaciones

- Informe de Una Empresa Multinacional AVIANCADocumento17 páginasInforme de Una Empresa Multinacional AVIANCAKatherin Mariana Diaz BarraganAún no hay calificaciones

- Dialnet LaIndustriaAeronauticaYLaDefensa 4769452Documento11 páginasDialnet LaIndustriaAeronauticaYLaDefensa 4769452Rafael AndradeAún no hay calificaciones

- Act 2 Heydi MontalvoDocumento8 páginasAct 2 Heydi MontalvoHeydi MontalvoAún no hay calificaciones

- IA63Documento46 páginasIA63sergei_adianAún no hay calificaciones

- Trabjo Finaciera, Teoria Dle PortafolioDocumento183 páginasTrabjo Finaciera, Teoria Dle PortafoliosustephanieAún no hay calificaciones

- Contab de Gestion Aeronautica Encuentro IDocumento29 páginasContab de Gestion Aeronautica Encuentro IMiguel Angel Suero HerreraAún no hay calificaciones

- Mim - Promexico.gob - MX Work Sites Mim Resources LocalContent 35 3 FC Aeroespacial ESDocumento2 páginasMim - Promexico.gob - MX Work Sites Mim Resources LocalContent 35 3 FC Aeroespacial ESGibran QuirogaAún no hay calificaciones

- La Producción de Tecnología - Jorge SabatoDocumento282 páginasLa Producción de Tecnología - Jorge SabatoSimon ToledoAún no hay calificaciones

- WawawawawawawawaaDocumento13 páginasWawawawawawawawaaJessica Francisca Núñez GutiérrezAún no hay calificaciones

- Proyecto Profesiográfico PDFDocumento14 páginasProyecto Profesiográfico PDFAntonio MoralesAún no hay calificaciones

- Dialnet FlujosDeComercioInternacionalEnLaIndustriaAeroespa 8369868Documento27 páginasDialnet FlujosDeComercioInternacionalEnLaIndustriaAeroespa 8369868Valeria TorresAún no hay calificaciones

- Las alas de España: Iberia, líneas aéreas (1940-2005)De EverandLas alas de España: Iberia, líneas aéreas (1940-2005)Aún no hay calificaciones

- Operaciones auxiliares de mantenimiento interno de la aeronave. TMVO0109De EverandOperaciones auxiliares de mantenimiento interno de la aeronave. TMVO0109Aún no hay calificaciones

- Banner VA 1.5x.9Documento1 páginaBanner VA 1.5x.9Nahuel MorandAún no hay calificaciones

- Infografía Disipadores VialesDocumento1 páginaInfografía Disipadores VialesNahuel MorandAún no hay calificaciones

- PulvimetalurgiaDocumento9 páginasPulvimetalurgiaNahuel MorandAún no hay calificaciones

- Clase 5 EjercitaciónDocumento6 páginasClase 5 EjercitaciónNahuel MorandAún no hay calificaciones

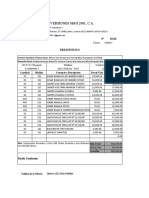

- Copia de Presupuesto Inversiones M&G 2001, C.A. 2017 ApoyosDocumento3 páginasCopia de Presupuesto Inversiones M&G 2001, C.A. 2017 ApoyosErickson MachinAún no hay calificaciones

- La Revolución Liberal de 1871Documento10 páginasLa Revolución Liberal de 1871José RomeroAún no hay calificaciones

- Lucian Freud: Expresionismo FigurativoDocumento12 páginasLucian Freud: Expresionismo Figurativoapi-644616892Aún no hay calificaciones

- Redimensonamiento GepoliticoDocumento1 páginaRedimensonamiento GepoliticoRamírez LuisaAún no hay calificaciones

- Nisbet Robert - La Sociologia Como Forma de ArteDocumento198 páginasNisbet Robert - La Sociologia Como Forma de ArteAstor Borotto100% (1)

- USLRC20220927153426 XPDocumento24 páginasUSLRC20220927153426 XPLuis Alberto Vargas HuamantumbaAún no hay calificaciones

- Como Me Enamore de Ti PDFDocumento9 páginasComo Me Enamore de Ti PDFNohemí HernándezAún no hay calificaciones

- El Ambito Personal y SocialDocumento1 páginaEl Ambito Personal y SocialRobert UicabAún no hay calificaciones

- Síntesis 1 - Liturgia y PastoralDocumento2 páginasSíntesis 1 - Liturgia y PastoralSantiago José VarelaAún no hay calificaciones

- Tarea Algoritmos de EnrutamientoDocumento8 páginasTarea Algoritmos de Enrutamientoenigma29Aún no hay calificaciones

- Informe de Hallazgos FinanzasDocumento5 páginasInforme de Hallazgos FinanzasStefannie CoradoAún no hay calificaciones

- Tarea 5 Matriz de Planificacion para Una GuarderiaDocumento2 páginasTarea 5 Matriz de Planificacion para Una GuarderiaMilenaAún no hay calificaciones

- Estudio de MercadoDocumento3 páginasEstudio de MercadoMaximiliano FernándezAún no hay calificaciones

- Matriz de Riesgo de Productos - InbursaDocumento1 páginaMatriz de Riesgo de Productos - InbursaMaría Luisa Limón LópezAún no hay calificaciones

- Informe 02-2021 Razones para No Interponer AlaDocumento12 páginasInforme 02-2021 Razones para No Interponer AlaJesús RamosAún no hay calificaciones

- GATBDocumento32 páginasGATBChristian José Preciado Rosas100% (2)

- Cliente y No Paciente en Los Servicios de SaludDocumento4 páginasCliente y No Paciente en Los Servicios de SaludKimberly YanesAún no hay calificaciones

- Una Vida RutinariaDocumento6 páginasUna Vida RutinariaJose ChavestaAún no hay calificaciones

- La Universidad Nacional Del Altiplano MaestriaDocumento7 páginasLa Universidad Nacional Del Altiplano MaestriaWilliam TaipeAún no hay calificaciones

- Resumen Sobre El PlagioDocumento4 páginasResumen Sobre El Plagiojhonner ardilaAún no hay calificaciones

- Capital Intelectual CuestionarioDocumento8 páginasCapital Intelectual CuestionarioMonita Moreno RangelAún no hay calificaciones

- Sal.19.7a - Sermones, La Ley de Jehová, La Suficiencia de Las EscriturasDocumento4 páginasSal.19.7a - Sermones, La Ley de Jehová, La Suficiencia de Las EscriturasIsmael Dzul ChucAún no hay calificaciones

- Raymond Aron - Democracia Y Totalitarismo PDFDocumento2 páginasRaymond Aron - Democracia Y Totalitarismo PDFmoyanodiaz100% (1)

- Catequesis FamiliarDocumento15 páginasCatequesis FamiliarJudith MachisacaAún no hay calificaciones

- Informe AmbientalDocumento64 páginasInforme AmbientalAnalia SalehAún no hay calificaciones

- El Pecado y La Vida MoralDocumento26 páginasEl Pecado y La Vida Moralbarrigaraul2015Aún no hay calificaciones

- Las Mejores Frases de SocratesDocumento6 páginasLas Mejores Frases de SocratesDany ReynosoAún no hay calificaciones

- CUYERIADocumento9 páginasCUYERIAAnny Milagros C. AndaguaAún no hay calificaciones

- Solucion 2 de Taller de Competencias TPCC - T2 - 2022 - 1Documento5 páginasSolucion 2 de Taller de Competencias TPCC - T2 - 2022 - 1Juan Chavez RojasAún no hay calificaciones

- Español Make Money With Small Income PropiedadesDocumento131 páginasEspañol Make Money With Small Income Propiedadesdiego2190Aún no hay calificaciones