También podría gustarte

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- EMPRENDE PAIS 2024 Bucaramanga - Finanzas sesion - Arbol EBITDA y Metodologia analisis estados financierosDocumento44 páginasEMPRENDE PAIS 2024 Bucaramanga - Finanzas sesion - Arbol EBITDA y Metodologia analisis estados financierosana23.ochoaAún no hay calificaciones

- Trabajo de FinanzasDocumento19 páginasTrabajo de FinanzasFIORELLA CARQAún no hay calificaciones

- Aributos para Analizar La Empresa ArgosDocumento3 páginasAributos para Analizar La Empresa ArgosJOHANA ORTEGAAún no hay calificaciones

- Caso FerrariDocumento4 páginasCaso FerrariAlexander Poveda JirsaAún no hay calificaciones

- s3 - TRABAJO DE COSTOS Y PRESUPUESTOS - Aiin412 - Nilo - Carrion - Michea - Riquelme - Gonzalez PDocumento9 páginass3 - TRABAJO DE COSTOS Y PRESUPUESTOS - Aiin412 - Nilo - Carrion - Michea - Riquelme - Gonzalez PAlvaro GonzalezAún no hay calificaciones

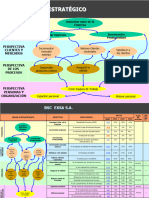

- Cuadro de Mando Integral ExposiciónDocumento7 páginasCuadro de Mando Integral ExposiciónXimena RiañoAún no hay calificaciones

- Unidad 2 - Fase 3 - Decidir y Analizar - InformeDocumento15 páginasUnidad 2 - Fase 3 - Decidir y Analizar - Informemaria fernanda valega garayAún no hay calificaciones

- Analisis Financiero PEPSICODocumento14 páginasAnalisis Financiero PEPSICOserguateAún no hay calificaciones

- Analisis Financiero Tiendas Super Facil S.A.Documento10 páginasAnalisis Financiero Tiendas Super Facil S.A.Sandra GarciaAún no hay calificaciones

- Proyección financiera de Mercado y Bolsa S.ADocumento13 páginasProyección financiera de Mercado y Bolsa S.Ajhon tiqueAún no hay calificaciones

- Análisis CarvajalDocumento7 páginasAnálisis CarvajalApuestas JulanoAún no hay calificaciones

- Análisis rentabilidad grupo familiar 2017-2018Documento2 páginasAnálisis rentabilidad grupo familiar 2017-2018belisarioAún no hay calificaciones

- Indicadores de RentabilidaddDocumento2 páginasIndicadores de RentabilidaddManuel ZambranoAún no hay calificaciones

- Control de Gestion Semana 4Documento8 páginasControl de Gestion Semana 4ruth2580Aún no hay calificaciones

- Alicorp Set 22 VFDocumento11 páginasAlicorp Set 22 VFgeorginaAún no hay calificaciones

- Análisis Ebitda y RANDocumento8 páginasAnálisis Ebitda y RANLeonardo Gonzalez AriasAún no hay calificaciones

- Caso 3 - Hoja de Ruta y Rúbrica - Sudamericana S.A Retribución VariableDocumento7 páginasCaso 3 - Hoja de Ruta y Rúbrica - Sudamericana S.A Retribución VariableBeatrizAún no hay calificaciones

- Taller 3 Analisis de IndicadoresDocumento6 páginasTaller 3 Analisis de IndicadoresSarita PelaezAún no hay calificaciones

- Ayudantía 2 PAUTADocumento4 páginasAyudantía 2 PAUTARodrigo VergaraAún no hay calificaciones

- Bavaria IndicadoresDocumento5 páginasBavaria IndicadoresmariaAún no hay calificaciones

- Banderas Rojas TRABAJO ANALISIS FINANCIERODocumento8 páginasBanderas Rojas TRABAJO ANALISIS FINANCIEROCataAún no hay calificaciones

- AESA Tecorp 2019 12Documento15 páginasAESA Tecorp 2019 12Carlos Andrés HerreraAún no hay calificaciones

- Plan de Mejora para FJCDocumento46 páginasPlan de Mejora para FJCFRANKAún no hay calificaciones

- 7proyeccion EeffDocumento10 páginas7proyeccion EeffJosé LuisAún no hay calificaciones

- Análisis Indicadores Terpel Karen CorredorDocumento9 páginasAnálisis Indicadores Terpel Karen CorredorMercedes PerezAún no hay calificaciones

- Matriz Diagnostic y Analisis Financiero 2021Documento6 páginasMatriz Diagnostic y Analisis Financiero 2021Carolina ChiuAún no hay calificaciones

- 2020 (1) Solpac3 Ade UocDocumento11 páginas2020 (1) Solpac3 Ade UocMonomino MonoreAún no hay calificaciones

- Actividad 3 SENA Virtual Power PointDocumento5 páginasActividad 3 SENA Virtual Power Pointlaly91_20798Aún no hay calificaciones

- actividad 5 PC .Documento6 páginasactividad 5 PC .yolanda barreraAún no hay calificaciones

- PROYECCIÓN PRESUPUESTO SIMULACIÓNDocumento14 páginasPROYECCIÓN PRESUPUESTO SIMULACIÓNpatricia gomezAún no hay calificaciones

- Trabajo Final - IgnacioibargayosoDocumento17 páginasTrabajo Final - Ignacioibargayosoignacio100% (5)

- Presentación TF - AB InBevDocumento17 páginasPresentación TF - AB InBevYefry BorboyAún no hay calificaciones

- ACTIVIDAD 9 Analisis Financiero UltimoDocumento9 páginasACTIVIDAD 9 Analisis Financiero Ultimocarolina urbinaAún no hay calificaciones

- Project Plastic - Valuación (Mercado)Documento20 páginasProject Plastic - Valuación (Mercado)CrotatauroAún no hay calificaciones

- Gaif U3 Ea3 LimmDocumento6 páginasGaif U3 Ea3 LimmLili MendezAún no hay calificaciones

- Apoyo - Alicorp 18Documento11 páginasApoyo - Alicorp 18Jorge OlayaAún no hay calificaciones

- Inversión en Alicorp S.A.A., líder en consumo masivo en PerúDocumento6 páginasInversión en Alicorp S.A.A., líder en consumo masivo en PerúRubén WRAún no hay calificaciones

- Tarea Semana 4 de Control de Gestion 1Documento8 páginasTarea Semana 4 de Control de Gestion 1Olga Faundez Sanchez100% (1)

- PN Sector BPO 2016 VCDocumento73 páginasPN Sector BPO 2016 VCPaola LeguizamonAún no hay calificaciones

- Costos y Presupuestos Trabajo DistanciaDocumento11 páginasCostos y Presupuestos Trabajo Distancialiliana lealAún no hay calificaciones

- Qué Es El EBITDADocumento11 páginasQué Es El EBITDAozzneAún no hay calificaciones

- Tarea 1 SagaDocumento14 páginasTarea 1 SagaJoseSantosAún no hay calificaciones

- Esan - PEE - Gestión de Créditos y Cobranzas - Ses. 4Documento15 páginasEsan - PEE - Gestión de Créditos y Cobranzas - Ses. 4LuisCotrinaSilveraAún no hay calificaciones

- AESA Tecorp 2018 12Documento14 páginasAESA Tecorp 2018 12Carlos Andrés HerreraAún no hay calificaciones

- Aiin412 s3 EntregableDocumento9 páginasAiin412 s3 EntregableDaniel Candia0% (1)

- Actividad 9 Proyeccion FiancieraDocumento8 páginasActividad 9 Proyeccion FiancieraMaria FlorezAún no hay calificaciones

- Esan - PAE BA - Contabilidad Gerencial y Costos - Ses. 4Documento15 páginasEsan - PAE BA - Contabilidad Gerencial y Costos - Ses. 4Mirtha GarciaAún no hay calificaciones

- Cementos TequendamaDocumento9 páginasCementos TequendamaAURA DAYANA CUBIDES DÍAZAún no hay calificaciones

- 1_ppt_pdf_PROCOMPITE_2023_V_3 (2)Documento52 páginas1_ppt_pdf_PROCOMPITE_2023_V_3 (2)i7ingenieriaAún no hay calificaciones

- A - FA 4 Plantilla Examen PARCIAL - Agosto 2020Documento12 páginasA - FA 4 Plantilla Examen PARCIAL - Agosto 2020Lucy Dionicio De OrozcoAún no hay calificaciones

- Ei Coinobrass.a.e.s.pDocumento28 páginasEi Coinobrass.a.e.s.pelelefanterozadoAún no hay calificaciones

- 2019 (2) Solpac3 Ade UocDocumento8 páginas2019 (2) Solpac3 Ade UocMonomino MonoreAún no hay calificaciones

- SEGUIMIENTO A OBJETIVOS GRUPO NICOLE ECHEVERRI VDocumento14 páginasSEGUIMIENTO A OBJETIVOS GRUPO NICOLE ECHEVERRI VNatasha BravoAún no hay calificaciones

- Caso AlicorpDocumento10 páginasCaso Alicorpyanet yupanquiAún no hay calificaciones

- Apunte Academico 17Documento12 páginasApunte Academico 17Benjamin DüranAún no hay calificaciones

- BSC EjemploDocumento2 páginasBSC EjemplojorgeAún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- Formato Informe de Actividades Transversales 2023Documento19 páginasFormato Informe de Actividades Transversales 2023Carlos Mario MosqueraAún no hay calificaciones

- Avance 1Documento1 páginaAvance 1Carlos Mario MosqueraAún no hay calificaciones

- Qué Es El Costo de OportunidadDocumento1 páginaQué Es El Costo de OportunidadCarlos Mario MosqueraAún no hay calificaciones

- Riesgos FinancierosDocumento3 páginasRiesgos FinancierosCarlos Mario MosqueraAún no hay calificaciones

- Renta Variable VS Renta FijaDocumento1 páginaRenta Variable VS Renta FijaCarlos Mario MosqueraAún no hay calificaciones

- Qué Es El Lavado de ActivosDocumento1 páginaQué Es El Lavado de ActivosCarlos Mario MosqueraAún no hay calificaciones

- Qué Es La Recesión EconómicaDocumento1 páginaQué Es La Recesión EconómicaCarlos Mario MosqueraAún no hay calificaciones

- Qué Es La Bolsa de Valores y Cómo OperaDocumento4 páginasQué Es La Bolsa de Valores y Cómo OperaCarlos Mario MosqueraAún no hay calificaciones

- NoticiaDocumento2 páginasNoticiaCarlos Mario MosqueraAún no hay calificaciones

- Portafolio EficienteDocumento1 páginaPortafolio EficienteCarlos Mario MosqueraAún no hay calificaciones

- Residuos TóxicosDocumento17 páginasResiduos TóxicosCarlos Mario MosqueraAún no hay calificaciones

- EnsayoDocumento2 páginasEnsayoCarlos Mario MosqueraAún no hay calificaciones

- LeydeatraccionDocumento34 páginasLeydeatraccionSanz JesRayAún no hay calificaciones

- Control Estrtatégico de GestiónDocumento13 páginasControl Estrtatégico de GestiónCarlos Mario MosqueraAún no hay calificaciones

- ANTONI VERGER El Sutil Poder de Las TransnacionalesDocumento120 páginasANTONI VERGER El Sutil Poder de Las TransnacionalesLeonardo100% (1)

- Informe Control y Gestión de La CalidadDocumento4 páginasInforme Control y Gestión de La CalidadJOEL ALEXANDER GUALOTUNA SUNTAXIAún no hay calificaciones

- 8 Analisis Rentabilidad IP PDFDocumento18 páginas8 Analisis Rentabilidad IP PDFDsound ClbAún no hay calificaciones

- Análisis de Cadena de Valor de La EmpresaDocumento4 páginasAnálisis de Cadena de Valor de La EmpresacristianAún no hay calificaciones

- Organigrama hospital saludDocumento13 páginasOrganigrama hospital saludWilliam UscateguiAún no hay calificaciones

- Primo Benzina AGDocumento5 páginasPrimo Benzina AGManuel SahdalaAún no hay calificaciones

- Métodos de Valuación de InventariosDocumento11 páginasMétodos de Valuación de InventariosAndrea Rojas VargasAún no hay calificaciones

- Atención de Quejas y ReclamosDocumento9 páginasAtención de Quejas y ReclamosJoel Hernández100% (1)

- Contabilidad Financiera Intermedia 2Documento13 páginasContabilidad Financiera Intermedia 2Danna GonzalesAún no hay calificaciones

- Qué Importancia Tiene La AsignaturaDocumento4 páginasQué Importancia Tiene La AsignaturaErick ChevezAún no hay calificaciones

- Formato Aduanas para ExportaciónDocumento30 páginasFormato Aduanas para ExportaciónLucio ChoqueAún no hay calificaciones

- Guia de Aprendizaje Servicio Al Cliente PDFDocumento6 páginasGuia de Aprendizaje Servicio Al Cliente PDFJosue VillalobosAún no hay calificaciones

- Cuestionario LeasingDocumento16 páginasCuestionario LeasingCarlos Guillermo Carrillo BolañosAún no hay calificaciones

- Exámen Final - Automatizada 10 .Documento4 páginasExámen Final - Automatizada 10 .Liliana Ovando100% (2)

- Foro Seguimiento y ControlDocumento1 páginaForo Seguimiento y Controlmauri50% (2)

- Auditoría de Caja y Bancos: Conceptos y Procedimientos ClaveDocumento8 páginasAuditoría de Caja y Bancos: Conceptos y Procedimientos ClaveFrancisco Del Bois PayanoAún no hay calificaciones

- Agencias de Bolsa BoliviaDocumento15 páginasAgencias de Bolsa BoliviaAngel MollinedoAún no hay calificaciones

- Visa S.ADocumento3 páginasVisa S.AVisa SAAún no hay calificaciones

- Ley de Pensiones - HondurasDocumento12 páginasLey de Pensiones - HondurasAlexis Rivera PowellAún no hay calificaciones

- Librito4s4 Modelos Cartas AdmDocumento15 páginasLibrito4s4 Modelos Cartas AdmAbril GonzalezAún no hay calificaciones

- Contrato Sanemaiento PizanaDocumento14 páginasContrato Sanemaiento PizanaRonald Vasquez CaleroAún no hay calificaciones

- Las Empresas y Su Entorno El Macro Ambiente y El MicroambienteDocumento1 páginaLas Empresas y Su Entorno El Macro Ambiente y El MicroambienteErik DamianAún no hay calificaciones

- Proyecto Integrador de Saberes - Bon VivantDocumento142 páginasProyecto Integrador de Saberes - Bon VivantCinthya DanielaAún no hay calificaciones

- Ensayo de Valor Compartido, Una Estrategia Empresarial de Alto ImpactoDocumento2 páginasEnsayo de Valor Compartido, Una Estrategia Empresarial de Alto ImpactomiguelksstroAún no hay calificaciones

- Torres Apaza Nogami-SISTEMAS - CONTABLES - COMPARADOSDocumento1 páginaTorres Apaza Nogami-SISTEMAS - CONTABLES - COMPARADOSnogamiAún no hay calificaciones

- Propuesta de Un Sistema Administrativo Compras, Vzla Productiva (2018)Documento55 páginasPropuesta de Un Sistema Administrativo Compras, Vzla Productiva (2018)Gleidimar CuencaAún no hay calificaciones

- Solucion Al Estudio Del CasoDocumento4 páginasSolucion Al Estudio Del CasoLuisa Montoya100% (1)

- David-AdmEstrat PPT Cap05 2Documento40 páginasDavid-AdmEstrat PPT Cap05 2vicente_ortiz_007Aún no hay calificaciones

- Mejora procesos clave DISALDocumento116 páginasMejora procesos clave DISALjustina100% (1)

- JORNADAS LABORALES Y HORAS EXTRADocumento1 páginaJORNADAS LABORALES Y HORAS EXTRARubén Cruz100% (1)