0% encontró este documento útil (0 votos)

64 vistas6 páginasExamen Parcial de Microeconomía Financiera

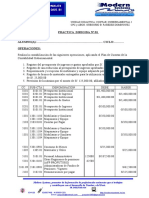

El documento presenta un examen final de microeconomía financiera con tres preguntas. La primera pregunta calcula el WACC de una empresa y evalúa un proyecto de inversión. La segunda pregunta analiza un préstamo de un banco a productores de cacao. La tercera pregunta compara las opciones de financiamiento de una compañía para un proyecto de $10 millones.

Cargado por

CamilaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

64 vistas6 páginasExamen Parcial de Microeconomía Financiera

El documento presenta un examen final de microeconomía financiera con tres preguntas. La primera pregunta calcula el WACC de una empresa y evalúa un proyecto de inversión. La segunda pregunta analiza un préstamo de un banco a productores de cacao. La tercera pregunta compara las opciones de financiamiento de una compañía para un proyecto de $10 millones.

Cargado por

CamilaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd