También podría gustarte

- Informe de Inventario FisicoDocumento3 páginasInforme de Inventario FisicoAndrés Vargas70% (66)

- Ejercicios de Costos Por ActividadDocumento20 páginasEjercicios de Costos Por ActividadKaterine Ginger Reyes AlayAún no hay calificaciones

- LURI Ultimo CompletoDocumento6 páginasLURI Ultimo CompletoAndres R. AñezAún no hay calificaciones

- Contrato de Consorcio Sin Contabilidad IndependienteDocumento5 páginasContrato de Consorcio Sin Contabilidad IndependienteFreddy Ramirez MontesAún no hay calificaciones

- Procedimiento de DevolucionesDocumento16 páginasProcedimiento de DevolucionesAbner Bboy-GohanAún no hay calificaciones

- C-01.1 Memorandum de InventariosDocumento5 páginasC-01.1 Memorandum de Inventariosrosario_2130Aún no hay calificaciones

- Informe Final Auditoria Forense Banco PeraviaDocumento231 páginasInforme Final Auditoria Forense Banco Peravialina millan100% (2)

- PRO-COM-081 Procedimiento de VentasDocumento9 páginasPRO-COM-081 Procedimiento de Ventascarloslopez1407100% (1)

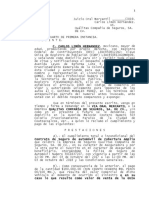

- JUICIO ORAL MERCANTIL - CARLOS LIMON HDEZ. VS. QUALITAS (Autoguardado) - DELL-N5110Documento14 páginasJUICIO ORAL MERCANTIL - CARLOS LIMON HDEZ. VS. QUALITAS (Autoguardado) - DELL-N5110Daniel CASTILLO GOMEZ100% (1)

- Actividad 4 Auditoria y Aseguramiento2 Aplicación de Procedimiento de Auditoría y Obtención de Evidencia ENTREGABLEDocumento35 páginasActividad 4 Auditoria y Aseguramiento2 Aplicación de Procedimiento de Auditoría y Obtención de Evidencia ENTREGABLEMARIA CLOTILDE LONDOÑO JARAMILLOAún no hay calificaciones

- TransporteDocumento18 páginasTransporteDeisy VargasAún no hay calificaciones

- Grupo 8Documento9 páginasGrupo 8BEATRIZ MARIA MENDEZ LLECLLISHAún no hay calificaciones

- Prueba de Nivel de Logro 02-InicialDocumento15 páginasPrueba de Nivel de Logro 02-InicialAlejandro Quiroz QuispeAún no hay calificaciones

- Proceso Ejecutivo LaboralDocumento6 páginasProceso Ejecutivo Laboralantonio martinezAún no hay calificaciones

- Esquema NIA 220Documento1 páginaEsquema NIA 220IRVING LISANDRO LOAIS SONTAYAún no hay calificaciones

- Gestión administrativa del proceso comercial. ADGD0308De EverandGestión administrativa del proceso comercial. ADGD0308Aún no hay calificaciones

- Cartones Bingo 75 BolasDocumento10 páginasCartones Bingo 75 BolasJuan Paúl Jiménez Gaona100% (1)

- Actividad 2 Informe Procedimiento para El Recibo y Despacho de ObjetosDocumento7 páginasActividad 2 Informe Procedimiento para El Recibo y Despacho de ObjetosCrissthian CasstilloAún no hay calificaciones

- Propuesta de Activos Fijos y Bienes de Control 2022Documento13 páginasPropuesta de Activos Fijos y Bienes de Control 2022Jose Miguel ReyesAún no hay calificaciones

- Cadena de Suministro AjeDocumento12 páginasCadena de Suministro AjeJoseline Esquen VasquezAún no hay calificaciones

- Guía de Producto Académico 1 (PA1)Documento5 páginasGuía de Producto Académico 1 (PA1)PruebaAún no hay calificaciones

- Memorandum de Auditoria +logisticaDocumento5 páginasMemorandum de Auditoria +logisticaCarlos GalarzzaAún no hay calificaciones

- Gestion de Calidad Proyecto FinalDocumento16 páginasGestion de Calidad Proyecto FinalWilber Aguilera CabralAún no hay calificaciones

- Actividad 6 Evaluacion de Resultados AndresDocumento56 páginasActividad 6 Evaluacion de Resultados AndresAndres Mauricio Ladino RamirezAún no hay calificaciones

- Trabajo Grupal 21-2Documento13 páginasTrabajo Grupal 21-2octaAún no hay calificaciones

- 9 Adelanto Logistica InternaDocumento9 páginas9 Adelanto Logistica InternaNIYIRETH LINDSAY CASTRO MORENOAún no hay calificaciones

- Compras y LogisticaDocumento12 páginasCompras y LogisticamymAsociados mymAsociadosAún no hay calificaciones

- Trabajo Eje 1.Documento13 páginasTrabajo Eje 1.Dary Luz Vargas SantamariaAún no hay calificaciones

- Trabajo LogisticaDocumento10 páginasTrabajo LogisticaALEXANDER ACEVEDO BENAVIDESAún no hay calificaciones

- Documento Pre Levantamiento v1 0 - INSUMEX - CONTABILIDADDocumento5 páginasDocumento Pre Levantamiento v1 0 - INSUMEX - CONTABILIDADinsumexcAún no hay calificaciones

- Manual de Proceso de ComprasDocumento16 páginasManual de Proceso de ComprasPatricio BasantesAún no hay calificaciones

- Fta - 4 - 0304-03214 - Contabilidad I - 2020-2Documento5 páginasFta - 4 - 0304-03214 - Contabilidad I - 2020-2Juan Carlos Silverio Garcia0% (1)

- ActividadDocumento11 páginasActividadfabian diaz castroAún no hay calificaciones

- Solucionario de LOGISTICA EMPRESARIALDocumento13 páginasSolucionario de LOGISTICA EMPRESARIALDmmxy14Aún no hay calificaciones

- Instructivo de Política de Recepción y Devolución de Mercaderías ModificadoDocumento12 páginasInstructivo de Política de Recepción y Devolución de Mercaderías ModificadoAMBAR . SEPULVEDA GARCIAAún no hay calificaciones

- Diseño e Implementacion Del Sistema Contable PDFDocumento21 páginasDiseño e Implementacion Del Sistema Contable PDFYonathan CampusanoAún no hay calificaciones

- Memorando de Planeación AuditoríaDocumento16 páginasMemorando de Planeación AuditoríaJerson Mendoza JilerAún no hay calificaciones

- 5.registro de ExistenciasDocumento4 páginas5.registro de ExistenciasChino RamirezAún no hay calificaciones

- Prueba de Nivel de Logro 02 InicialDocumento15 páginasPrueba de Nivel de Logro 02 InicialFernando Garcia FigueroaAún no hay calificaciones

- Actividad de Aprendizaje 18 Evidencia 4 Informe Diagnóstico EjecutivoDocumento17 páginasActividad de Aprendizaje 18 Evidencia 4 Informe Diagnóstico EjecutivoEDISSONRUEDAAún no hay calificaciones

- PROYECTODocumento26 páginasPROYECTOjhupiachihuafaAún no hay calificaciones

- Los Asientos Contables de Las Compras y Los PagosDocumento6 páginasLos Asientos Contables de Las Compras y Los PagosJesús Alberto Barraza vicenteAún no hay calificaciones

- Alberto Toledo Ardiles Tarea5Documento7 páginasAlberto Toledo Ardiles Tarea5alberto cristian toledo ardilesAún no hay calificaciones

- Industria Textil Del Pacifico S.A.: RUC: 20112316249 Tipo Empresa: Sociedad Anónima Abierta. Actividad ComercialDocumento20 páginasIndustria Textil Del Pacifico S.A.: RUC: 20112316249 Tipo Empresa: Sociedad Anónima Abierta. Actividad ComercialJULIO ALEXANDER JARAMILLO CHACONAún no hay calificaciones

- Levantamiento Informacion SOFIPANDocumento12 páginasLevantamiento Informacion SOFIPANJAIROV24Aún no hay calificaciones

- CaupesacDocumento7 páginasCaupesacJoselyn NakamuraAún no hay calificaciones

- Desarrollo Evidencia 4 Informe "Diagnóstico Ejecutivo"Documento9 páginasDesarrollo Evidencia 4 Informe "Diagnóstico Ejecutivo"Olfan Omar Burgos ArangurenAún no hay calificaciones

- Dayrillis Rojas AuditoriaDocumento21 páginasDayrillis Rojas AuditoriaAlba Maria Espinoza MoranAún no hay calificaciones

- Ficha CostosDocumento7 páginasFicha CostosOlenka Lazaro ÑiqueAún no hay calificaciones

- Aplicación Del TallerDocumento8 páginasAplicación Del TallerIbonny Mosquera Valencia0% (1)

- ParaDocumento33 páginasParaSilvia Merma TaipeAún no hay calificaciones

- Informe Microeconomia PDFDocumento9 páginasInforme Microeconomia PDFElizabeth Moreno BernalAún no hay calificaciones

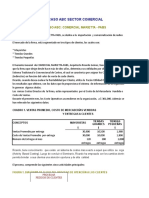

- Practica Costos ABC Comercial y de ServiciosDocumento4 páginasPractica Costos ABC Comercial y de ServiciosRonald OrbegosoAún no hay calificaciones

- Guia4 20200905193950Documento9 páginasGuia4 20200905193950BASISPALMIRAAún no hay calificaciones

- Avance - Logistica - Grupo 05..Documento25 páginasAvance - Logistica - Grupo 05..Jhoan BancesAún no hay calificaciones

- Segundo Examen de Evalucion Del ConocimientoDocumento6 páginasSegundo Examen de Evalucion Del ConocimientoErnesto NeiraAún no hay calificaciones

- Tarea de Mercancia en Trafico # 1Documento11 páginasTarea de Mercancia en Trafico # 1Maria del rosario Reyes gallegoAún no hay calificaciones

- Compras y Manejo de InventariosDocumento11 páginasCompras y Manejo de InventariosDeisy QuirogaAún no hay calificaciones

- Caso de EstudioDocumento17 páginasCaso de Estudiojosue raidy orejuela cornejoAún no hay calificaciones

- Taller InventariosDocumento15 páginasTaller Inventariosgermanmantilla4Aún no hay calificaciones

- Euro TuboDocumento35 páginasEuro TuboFlor Stephanie Méndez HuamánAún no hay calificaciones

- A Planificacion de Auditoria-1Documento8 páginasA Planificacion de Auditoria-1domicaroAún no hay calificaciones

- InformenEvidencian4nActividadndenaprendizajen18 33625216f0c299aDocumento10 páginasInformenEvidencian4nActividadndenaprendizajen18 33625216f0c299aDAVID MARTINEZAún no hay calificaciones

- Auditoria Control Interno CASO RESUELTODocumento24 páginasAuditoria Control Interno CASO RESUELTORigoberto LilloAún no hay calificaciones

- INFORMEDocumento6 páginasINFORMEfelix Adolfo Llanos HernandezAún no hay calificaciones

- Upo6 (Con Problema)Documento8 páginasUpo6 (Con Problema)Natalie CoccioAún no hay calificaciones

- Flujograma Ordenes de CompraDocumento6 páginasFlujograma Ordenes de Compraanait18Aún no hay calificaciones

- Set PafDocumento13 páginasSet Pafcovid hsebAún no hay calificaciones

- Seguimiento de PedidosDocumento2 páginasSeguimiento de Pedidoscovid hsebAún no hay calificaciones

- TDR 2023Documento4 páginasTDR 2023covid hsebAún no hay calificaciones

- INFORMEDocumento2 páginasINFORMEcovid hsebAún no hay calificaciones

- Logistica Aje Group t01Documento18 páginasLogistica Aje Group t01covid hsebAún no hay calificaciones

- Reporte Renoxi 01-07 MTDocumento2 páginasReporte Renoxi 01-07 MTcovid hsebAún no hay calificaciones

- Reporte Renoxi 01-07 MTDocumento2 páginasReporte Renoxi 01-07 MTcovid hsebAún no hay calificaciones

- Libro 1Documento39 páginasLibro 1covid hsebAún no hay calificaciones

- INFORMESDocumento11 páginasINFORMEScovid hseb0% (1)

- EstadisticasDocumento24 páginasEstadisticascovid hsebAún no hay calificaciones

- Clase 07112022 WADocumento12 páginasClase 07112022 WAcovid hsebAún no hay calificaciones

- 10 Aspectos para Elaboracion de Un Informe Psicologico ClinicoDocumento10 páginas10 Aspectos para Elaboracion de Un Informe Psicologico ClinicoomezaqueAún no hay calificaciones

- Cartilla Contrato Condiciones CODENSADocumento25 páginasCartilla Contrato Condiciones CODENSACarlosRober7oAún no hay calificaciones

- TestamentoDocumento4 páginasTestamentoyaya ciampaAún no hay calificaciones

- PR AF 002 Procedimiento de Caja ChicaDocumento16 páginasPR AF 002 Procedimiento de Caja ChicaAngélica Familia OPSAún no hay calificaciones

- Monografía Final - Técnicas de Estudio e Investigación - Nehemías Vitón TapiaDocumento18 páginasMonografía Final - Técnicas de Estudio e Investigación - Nehemías Vitón TapiaNehemías VitónAún no hay calificaciones

- Contrato Arriendo Trimestral Basico ArturoDocumento3 páginasContrato Arriendo Trimestral Basico Arturoarturo valdebenitoAún no hay calificaciones

- Comunicacion de Resultados Auditoria FinancieraDocumento18 páginasComunicacion de Resultados Auditoria FinancieraMishell TmshAún no hay calificaciones

- Esquema A11 A21Documento1 páginaEsquema A11 A21Miriam Inurria JuradoAún no hay calificaciones

- Convocatoria Nelson MandelaDocumento9 páginasConvocatoria Nelson MandelaLaura BohnAún no hay calificaciones

- Memorial de AgraviosDocumento2 páginasMemorial de AgraviosLaura PiedrahitaAún no hay calificaciones

- FD 70 PDFDocumento2 páginasFD 70 PDFAnya LaraAún no hay calificaciones

- La Adopción Por Parejas HomosexualesDocumento5 páginasLa Adopción Por Parejas HomosexualesIsraelAún no hay calificaciones

- Muertos EtaDocumento24 páginasMuertos EtaPilar BonetAún no hay calificaciones

- Taller 2 Cuadro Comparativo - Derecho Romano 31Documento9 páginasTaller 2 Cuadro Comparativo - Derecho Romano 31Patricia ParraAún no hay calificaciones

- (05042016) Formato Informe SemestralDocumento4 páginas(05042016) Formato Informe SemestralMarcela Rincón LuengasAún no hay calificaciones

- Tiempos AntiguosDocumento3 páginasTiempos AntiguosElenaRiveraGarciaAún no hay calificaciones

- Listado Cargos Disponibles Apv #2 Titular Reg. 1 de Fecha 22 12 21 - 2Documento14 páginasListado Cargos Disponibles Apv #2 Titular Reg. 1 de Fecha 22 12 21 - 2LauraAguirreAún no hay calificaciones

- Monografia 2Documento73 páginasMonografia 2Gabriel Membrar Membranas GomezAún no hay calificaciones

- Procedimiento EjecutorioDocumento6 páginasProcedimiento EjecutorioMayra GomezAún no hay calificaciones

- Evaluación - Requisitos Legales en SSTT 2023Documento6 páginasEvaluación - Requisitos Legales en SSTT 2023ALEXANDER MUÑOZ OBLITASAún no hay calificaciones

- Evidencias de FILOSOFIA DE LA EDUCACION PDFDocumento114 páginasEvidencias de FILOSOFIA DE LA EDUCACION PDFSydalg SvalAún no hay calificaciones

- Temario - Problemas y Desafios Peru ActualDocumento1 páginaTemario - Problemas y Desafios Peru Actualjhutsana arrieta floresAún no hay calificaciones

- Derecho y MoralDocumento20 páginasDerecho y MoralMAVillarAún no hay calificaciones