También podría gustarte

- A en P UNAMDocumento3 páginasA en P UNAMFco Antonio100% (1)

- Asoc - Sin Fines de LucroDocumento3 páginasAsoc - Sin Fines de LucrojjjAún no hay calificaciones

- Art.21 Nuevos RegimenesDocumento1 páginaArt.21 Nuevos Regimenesronald2013Aún no hay calificaciones

- Deduccion Por Gastos Incurridos en VehiculosDocumento3 páginasDeduccion Por Gastos Incurridos en VehiculosIvan ToctoAún no hay calificaciones

- Irae - LiquidacionDocumento31 páginasIrae - Liquidacionstephanie arellano tabarezAún no hay calificaciones

- Qué Deducciones Son Aplicables en Arrendamiento - IDCDocumento5 páginasQué Deducciones Son Aplicables en Arrendamiento - IDCJosué Leví Girón RosadoAún no hay calificaciones

- TALLER Unidad 2 - GESTION DE INGRESOS Y TRIBUTACION NUEVODocumento4 páginasTALLER Unidad 2 - GESTION DE INGRESOS Y TRIBUTACION NUEVOYamila peñaAún no hay calificaciones

- Pizca de Tributos - Islr - 2023 - Nro 1Documento1 páginaPizca de Tributos - Islr - 2023 - Nro 1Viviana DominguezAún no hay calificaciones

- Arrendamiento Puro y Arrendamiento FinancieroDocumento3 páginasArrendamiento Puro y Arrendamiento Financieroteresita martinezAún no hay calificaciones

- Deducciones Limitadas - Roger GrandyDocumento60 páginasDeducciones Limitadas - Roger GrandyRA ChrisAún no hay calificaciones

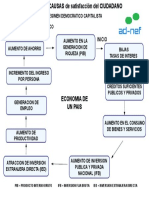

- Infografía Declaración de Renta en ColombiaDocumento1 páginaInfografía Declaración de Renta en Colombiayudi guerrero castroAún no hay calificaciones

- Tratamiento de Los Gastos de Vehiculos A Partir Del 01.01.2013Documento4 páginasTratamiento de Los Gastos de Vehiculos A Partir Del 01.01.2013AldoAún no hay calificaciones

- Trabajo 1. Grupo 4Documento30 páginasTrabajo 1. Grupo 4Luis Fer OlivosAún no hay calificaciones

- COMPARACION Contabilidad Gubernamental CompletoDocumento7 páginasCOMPARACION Contabilidad Gubernamental Completodavid foreroAún no hay calificaciones

- Principio de Causalidad en El Impuesto A La Renta 12122012Documento118 páginasPrincipio de Causalidad en El Impuesto A La Renta 12122012ELVIS CASTROAún no hay calificaciones

- Autos Permitidos Por Sunat PDFDocumento5 páginasAutos Permitidos Por Sunat PDFanon_247257808Aún no hay calificaciones

- Principio de CausalidadDocumento10 páginasPrincipio de CausalidadLorena MacedoAún no hay calificaciones

- Limite de Financiamientos y EBITDA - Diego SarmientoDocumento25 páginasLimite de Financiamientos y EBITDA - Diego SarmientoJESUS MARTIN ORNA BARILLASAún no hay calificaciones

- Actividad # 5 - Impuesto A La Renta - Deducciones-Carlos CastroDocumento6 páginasActividad # 5 - Impuesto A La Renta - Deducciones-Carlos CastroPAULAún no hay calificaciones

- Cuadro Sinoptico IsrDocumento3 páginasCuadro Sinoptico Isrmarianmendoza290Aún no hay calificaciones

- 10 - 69 Leasing PDFDocumento10 páginas10 - 69 Leasing PDFDebora Ortiz ValdezAún no hay calificaciones

- Analisis de IgvDocumento4 páginasAnalisis de IgvJULIA CAROLINA MARTICORENA LOAYZAAún no hay calificaciones

- Conta Costos 4ta. UnidadDocumento9 páginasConta Costos 4ta. UnidadNOHEMI GAVIDIAAún no hay calificaciones

- Lo Básico de Los Arrendamientos en NIIF PymesDocumento4 páginasLo Básico de Los Arrendamientos en NIIF PymesJulayAún no hay calificaciones

- Trabajo Colaborativo 1Documento28 páginasTrabajo Colaborativo 1Joel LozanoAún no hay calificaciones

- Mtb605 s2 InfografiaDocumento1 páginaMtb605 s2 InfografiaCamila CardenasAún no hay calificaciones

- Nic 23 Impacto TributarioDocumento31 páginasNic 23 Impacto Tributarioluis100% (1)

- Nic 23 Impacto TributarioDocumento31 páginasNic 23 Impacto TributarioluisAún no hay calificaciones

- Notas EeffDocumento5 páginasNotas Eeffcesar vergaraAún no hay calificaciones

- Tratamiento de Mejoras en Bienes Arrendados para Fines Contables y Tributarios - PDF - Depreciación - Impuesto Sobre La RentaDocumento11 páginasTratamiento de Mejoras en Bienes Arrendados para Fines Contables y Tributarios - PDF - Depreciación - Impuesto Sobre La RentaBRIGITTE MADELEINE CUYUBAMBA VILLARREALAún no hay calificaciones

- 01 Tarea 1 - Cuadro de Gastos DS 24051-CrisDocumento3 páginas01 Tarea 1 - Cuadro de Gastos DS 24051-Criscristina100% (2)

- 609e7a522e245 2TEMASCONTROVERTIDOS202105Documento19 páginas609e7a522e245 2TEMASCONTROVERTIDOS202105rominagioielliAún no hay calificaciones

- ¿Vas A Enajenar Tu Vehículo UsadoDocumento1 página¿Vas A Enajenar Tu Vehículo UsadoAdministración Faty SA de CVAún no hay calificaciones

- Segunda SesiónDocumento130 páginasSegunda SesiónGestion Integral Tauro SACAún no hay calificaciones

- Cómo Se Deduce Un Automóvil en El RifDocumento2 páginasCómo Se Deduce Un Automóvil en El RifFernando FernandoAún no hay calificaciones

- Costos Por Préstamos - NIC 23.: Sesión 2Documento45 páginasCostos Por Préstamos - NIC 23.: Sesión 2contabilidad.wsanchezAún no hay calificaciones

- Mario Alva Matteucci PDFDocumento88 páginasMario Alva Matteucci PDFEnrique SaavedraAún no hay calificaciones

- Ebitda Tributario Nic 23Documento12 páginasEbitda Tributario Nic 23Carlita BernillaAún no hay calificaciones

- Complementos Que CotizanDocumento4 páginasComplementos Que CotizanCristina Téllez de la FuenteAún no hay calificaciones

- Impuesto de Vehiculos - ColombiaDocumento3 páginasImpuesto de Vehiculos - Colombiakaren mamianAún no hay calificaciones

- LeasingDocumento13 páginasLeasingAbrancito CosojayAún no hay calificaciones

- Deducibles y No DeduciblesDocumento5 páginasDeducibles y No Deducibleskatia gutierrezAún no hay calificaciones

- Seccion 20 y 28 - Niiif para PymesDocumento14 páginasSeccion 20 y 28 - Niiif para PymesCARMEN DEL ROSARIOAún no hay calificaciones

- Analisis de Gastos DeduciblesDocumento31 páginasAnalisis de Gastos DeduciblesdariolopezchavezAún no hay calificaciones

- Marco Conceptual Descuentos TributariosDocumento1 páginaMarco Conceptual Descuentos TributariosDiana Naranjo GomezAún no hay calificaciones

- Cuadro Analisis de DeduccionesDocumento3 páginasCuadro Analisis de DeduccionesMarcos J. GarciaAún no hay calificaciones

- Mapa Conceptual Deducciones AutorizadasDocumento2 páginasMapa Conceptual Deducciones AutorizadasLuis Gregory100% (1)

- Gastos DedusiblesDocumento12 páginasGastos DedusiblesWil Santillan JavierAún no hay calificaciones

- Inversiones - IDCDocumento5 páginasInversiones - IDCrosbyndcretesAún no hay calificaciones

- Gastos Deducibles y No DeduciblesDocumento14 páginasGastos Deducibles y No DeduciblesRenzo Angelo Benites BustamanteAún no hay calificaciones

- El Arrendamiento Puro, Una Opción Real para La Deducción Fiscal en AutomóvilesDocumento3 páginasEl Arrendamiento Puro, Una Opción Real para La Deducción Fiscal en AutomóvilesArturo PachecoAún no hay calificaciones

- Artículo 37, Inciso W, de LaDocumento19 páginasArtículo 37, Inciso W, de LamariaAún no hay calificaciones

- Impuestos A La UtilidadDocumento6 páginasImpuestos A La UtilidadJose TorresAún no hay calificaciones

- Impuestos A La UtilidadDocumento6 páginasImpuestos A La UtilidadJose TorresAún no hay calificaciones

- Puntos Finos Factoraje-3Documento5 páginasPuntos Finos Factoraje-3Jorge VillalobosAún no hay calificaciones

- Primer Examen de Gabinete Contable TributarioDocumento38 páginasPrimer Examen de Gabinete Contable TributarioramirosaireAún no hay calificaciones

- Actividad 7 Fase 4 Del Proyecto IntegradorDocumento8 páginasActividad 7 Fase 4 Del Proyecto Integradorandrea estefania valbuena moraAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Análisis integral de las deducciones 2019De EverandAnálisis integral de las deducciones 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- David Schwartz-La Magia de Pensar en GrandeDocumento17 páginasDavid Schwartz-La Magia de Pensar en Grandeenrique macias mtzAún no hay calificaciones

- Tratamiento para Isr de La Venta de Un Automóvil Usado Por Parte de Personas FísicasDocumento4 páginasTratamiento para Isr de La Venta de Un Automóvil Usado Por Parte de Personas Físicassandybell lopez landaAún no hay calificaciones

- Actividad Economica Positiva 2020Documento1 páginaActividad Economica Positiva 2020Luis Manuel SanchezAún no hay calificaciones

- Mexico Perspectivas Economicas 2019Documento2 páginasMexico Perspectivas Economicas 2019Luis Manuel SanchezAún no hay calificaciones

- 2.8L. VR6 Jetta A3 y Passat VR6 - Sistema de Inyección y Encendido. VR6 Jetta A3 y Passat VR6 - Sistema de Inyección y Encendido PDFDocumento68 páginas2.8L. VR6 Jetta A3 y Passat VR6 - Sistema de Inyección y Encendido. VR6 Jetta A3 y Passat VR6 - Sistema de Inyección y Encendido PDFJorge Antonio Guillen100% (6)

- Tarea E. EquipamientoDocumento10 páginasTarea E. EquipamientoConklin Valdivia Tarazona ConklinAún no hay calificaciones

- Las Organizaciones y Como Usan Las TicDocumento8 páginasLas Organizaciones y Como Usan Las TicCebaAún no hay calificaciones

- Lab 11 - Costos de Posesion y Operacion - 3c2Documento7 páginasLab 11 - Costos de Posesion y Operacion - 3c2Arnold Romel AlarconAún no hay calificaciones

- Diseño de Un Reductor de VelocidadesDocumento26 páginasDiseño de Un Reductor de VelocidadesDiego7391Aún no hay calificaciones

- Mercedes BenzDocumento7 páginasMercedes Benzmaaar999Aún no hay calificaciones

- Great Wall Haval h3 4x4 Lux 1Documento4 páginasGreat Wall Haval h3 4x4 Lux 1Ludwig Edgard Corrales Angulo0% (1)

- Exposición IntroducciónDocumento15 páginasExposición IntroducciónhelenAún no hay calificaciones

- Circulares 4L60E GMDocumento29 páginasCirculares 4L60E GMEndry Enrique Rincón Vargas100% (3)

- LuK TecBr RepSet 2CT Basis 210x297 ES Baja PDFDocumento60 páginasLuK TecBr RepSet 2CT Basis 210x297 ES Baja PDFMario MastronardiAún no hay calificaciones

- Diagrama AnaliticoDocumento4 páginasDiagrama AnaliticoVania Alejandra OrtizAún no hay calificaciones

- Ubicacion Sensores ISXDocumento15 páginasUbicacion Sensores ISXAna Lorca87% (31)

- Ensayo Garduño Montes Erick 8SM1Documento3 páginasEnsayo Garduño Montes Erick 8SM1Josue100% (1)

- Ibiza 05 16 EsDocumento264 páginasIbiza 05 16 Espolilla_verdeAún no hay calificaciones

- Ficha Técnica Col DallasDocumento1 páginaFicha Técnica Col DallasViviana QuinteroAún no hay calificaciones

- ToyotaDocumento10 páginasToyotaSteven MolanoAún no hay calificaciones

- Casos para AnálisisDocumento3 páginasCasos para AnálisisPaula Constanza OviedoAún no hay calificaciones

- 042-2016 TS COTIZACIÓN Alquiler de Camioneta 4x4Documento1 página042-2016 TS COTIZACIÓN Alquiler de Camioneta 4x4Gerson Javier Barreda100% (3)

- TecnologíaDocumento18 páginasTecnologíaJuan Chacaliaza CabreraAún no hay calificaciones

- Yamaha YZF-R1 2010 - Manual Del UsuarioDocumento110 páginasYamaha YZF-R1 2010 - Manual Del UsuarioKinesian92% (13)

- IS98132 Listado de Lubricantes, Grasas, Anticongelante y Líquido para FrenosDocumento3 páginasIS98132 Listado de Lubricantes, Grasas, Anticongelante y Líquido para Frenosedmundo197116Aún no hay calificaciones

- Tablas Diciembre 2018Documento16 páginasTablas Diciembre 2018Anonymous jSOqSkDsHZAún no hay calificaciones

- PA 1 Marketing OperativoDocumento10 páginasPA 1 Marketing OperativoIMELDA JESUSA TORRE GUTIERREZAún no hay calificaciones

- 1er Parcial, Est-228 Prof. Juan Aviles 2021-1 Sec. 35Documento1 página1er Parcial, Est-228 Prof. Juan Aviles 2021-1 Sec. 35Yoheidy MonteroAún no hay calificaciones

- Cap4 MandosycontrolesDocumento41 páginasCap4 MandosycontrolesWilmer Cuaspud100% (1)

- FORD TRANSIT 2,5 D - Todas Las VersionesDocumento4 páginasFORD TRANSIT 2,5 D - Todas Las VersionesLedezma Janco ArielAún no hay calificaciones

- Linea de Tiempo AutomovilDocumento9 páginasLinea de Tiempo AutomovilAiramHC92100% (1)

- Adjunta Informe de Dominio. - Solicita Adjudicacion o Particion Del Bien. - Se Libre Oficio A Arba y Municipalidad de Azul.Documento2 páginasAdjunta Informe de Dominio. - Solicita Adjudicacion o Particion Del Bien. - Se Libre Oficio A Arba y Municipalidad de Azul.cristian1986mdpAún no hay calificaciones

- Guía Paso A Paso para Construir Tu Propio Auto RCDocumento2 páginasGuía Paso A Paso para Construir Tu Propio Auto RCAracely Burgos100% (2)

- Costo A Corto PlazoDocumento9 páginasCosto A Corto PlazoMILAGROSAún no hay calificaciones