También podría gustarte

- Contribuciones EspecialesDocumento6 páginasContribuciones EspecialesSsebas SantayAún no hay calificaciones

- Parcial 2-FinancieroDocumento50 páginasParcial 2-FinancieroElizabeth VásquezAún no hay calificaciones

- Contribuciones Parafiscales en VenezuelaDocumento6 páginasContribuciones Parafiscales en VenezuelaArcangel RodriguezAún no hay calificaciones

- Contribuciones EspecialesDocumento3 páginasContribuciones EspecialesparragazuritajenniferalexandraAún no hay calificaciones

- Unidad XviiDocumento2 páginasUnidad XviiAnonymous JomRXxUAún no hay calificaciones

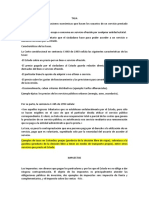

- TASADocumento3 páginasTASAAmanda miguel cervantes de la ossa EstudianteAún no hay calificaciones

- TASADocumento3 páginasTASAAmanda miguel cervantes de la ossa EstudianteAún no hay calificaciones

- Clasificación y conceptos de los tributos en GuatemalaDocumento4 páginasClasificación y conceptos de los tributos en GuatemalaDarolinAún no hay calificaciones

- 4. Clasificación Obligación Tributaria Principal_26.09.23Documento11 páginas4. Clasificación Obligación Tributaria Principal_26.09.23Camila Alvear AllendesAún no hay calificaciones

- Tributario I Capitulo 1Documento9 páginasTributario I Capitulo 1casaelmagnolioyeljazminAún no hay calificaciones

- Materia Examen Final Tributario Ciclo 06-1Documento25 páginasMateria Examen Final Tributario Ciclo 06-1Cristopher MendozaAún no hay calificaciones

- Tributos y Su ClasificaciónDocumento21 páginasTributos y Su Clasificaciónjorge tuiranAún no hay calificaciones

- Diferencias Entre Categorías Tributarias.Documento1 páginaDiferencias Entre Categorías Tributarias.Kevin Arequipa0% (1)

- TributosDocumento21 páginasTributosCecilia PintosAún no hay calificaciones

- Finalidad y clases de tributosDocumento4 páginasFinalidad y clases de tributossexto contadorAún no hay calificaciones

- Contribución de MejorasDocumento9 páginasContribución de MejorasKaren ArellanoAún no hay calificaciones

- Finanzas 1Documento11 páginasFinanzas 1gabi_lopez_48Aún no hay calificaciones

- Los tributos: impuestos, tasas, contribuciones y aportesDocumento3 páginasLos tributos: impuestos, tasas, contribuciones y aportesCarlos Mario Garcías PérezAún no hay calificaciones

- Contribuciones y TasasDocumento10 páginasContribuciones y TasasLuz Mery Villar QuiñonezAún no hay calificaciones

- ACT DE APRENDIAJE#1 (Legislacion Tributaria)Documento5 páginasACT DE APRENDIAJE#1 (Legislacion Tributaria)Andrés Montes SalcedoAún no hay calificaciones

- Diferencia Entre Tasas e Impuestos.Documento3 páginasDiferencia Entre Tasas e Impuestos.saraiAún no hay calificaciones

- Contribuciones especiales: tributos por obras públicas que generan beneficios particularesDocumento9 páginasContribuciones especiales: tributos por obras públicas que generan beneficios particularesSantiago Ramírez100% (1)

- Tema 2Documento4 páginasTema 2Manuel LopezAún no hay calificaciones

- Obligación tributaria, impuestos y principios de la tributaciónDocumento13 páginasObligación tributaria, impuestos y principios de la tributaciónLAURAAún no hay calificaciones

- Unidad n0 1 Tributario Resumen DerechoDocumento16 páginasUnidad n0 1 Tributario Resumen DerechoMarlene PelsAún no hay calificaciones

- Clasificación de Los TributosDocumento10 páginasClasificación de Los TributosSuselly Carolina Roca MartinezAún no hay calificaciones

- Historia y tipos de impuestos enDocumento5 páginasHistoria y tipos de impuestos enEdith SalazarAún no hay calificaciones

- La Obligación PrincipalDocumento33 páginasLa Obligación PrincipalCaatalan JuuanAún no hay calificaciones

- TALLER GENERALIDADES de LA LEGISLACION TRIBUTARIA ACTIVIDAD Desarrolle Las Siguientes Consultas Sobre Las Generalidades de Los TributosDocumento8 páginasTALLER GENERALIDADES de LA LEGISLACION TRIBUTARIA ACTIVIDAD Desarrolle Las Siguientes Consultas Sobre Las Generalidades de Los TributosBernal OmarAún no hay calificaciones

- 3 - RR Tributarios (CM)Documento4 páginas3 - RR Tributarios (CM)Clari MarincovichAún no hay calificaciones

- Clasificación y características de los tributos en ColombiaDocumento11 páginasClasificación y características de los tributos en ColombiaKaren Jh MoncayoAún no hay calificaciones

- Derecho Tributario Parte Ii 2Documento53 páginasDerecho Tributario Parte Ii 2Alberto HernandezAún no hay calificaciones

- Definicion de TributoDocumento6 páginasDefinicion de TributoyoynderlyAún no hay calificaciones

- Conceptos y Diferencias Entre Impuestos Tasas y Contribuciones EspecialesDocumento3 páginasConceptos y Diferencias Entre Impuestos Tasas y Contribuciones Especialesangydimat67% (3)

- Impuesto, Tasa y ContribuciónDocumento3 páginasImpuesto, Tasa y ContribuciónPatriciaAún no hay calificaciones

- Titulo Preliminar Del Codigo Tributario Norma II TributosDocumento39 páginasTitulo Preliminar Del Codigo Tributario Norma II TributosMayra APAún no hay calificaciones

- Clases de Tributos de GuatemalaDocumento4 páginasClases de Tributos de GuatemalaJosé Julio Samayoa Sandoval75% (4)

- Tarea Fiscal de OctubreDocumento17 páginasTarea Fiscal de OctubreHernandez JosueAún no hay calificaciones

- Contabilidad GubernamentalDocumento3 páginasContabilidad Gubernamentalhyoga_uioAún no hay calificaciones

- Conceptos y Diferencias Entre Impuestos Tasas y Contribuciones EspecialesDocumento2 páginasConceptos y Diferencias Entre Impuestos Tasas y Contribuciones EspecialesOoh LalaAún no hay calificaciones

- Unidad II Administracion Publica Ppu8ef - 9Documento90 páginasUnidad II Administracion Publica Ppu8ef - 9Marco FloresAún no hay calificaciones

- Tema-5-CLASIFICACION DE LOS TRIBUTOS Y LOS ILICITOS TRIBUTARIOS.Documento12 páginasTema-5-CLASIFICACION DE LOS TRIBUTOS Y LOS ILICITOS TRIBUTARIOS.Kevin RodriguezAún no hay calificaciones

- Unidad Iii Contribuciones EspecialesDocumento11 páginasUnidad Iii Contribuciones EspecialesAdriana Hernández.Aún no hay calificaciones

- Taller de Finanzas e Impuesto Unidda 3 y 4 Entrega El 15 DiscutidoDocumento4 páginasTaller de Finanzas e Impuesto Unidda 3 y 4 Entrega El 15 DiscutidoSuniexys MoreyAún no hay calificaciones

- 4 Los TributosDocumento54 páginas4 Los TributosShirley castilloAún no hay calificaciones

- Diferencias Entre Tasas, Impuestos y ContribuciónDocumento3 páginasDiferencias Entre Tasas, Impuestos y ContribuciónCamila GraciaAún no hay calificaciones

- Derecho fiscal: concepto, función e ingresos del EstadoDocumento6 páginasDerecho fiscal: concepto, función e ingresos del EstadoKenia Calzada CorralAún no hay calificaciones

- Diferencias entre tasas, impuestos y contribuciones especialesDocumento3 páginasDiferencias entre tasas, impuestos y contribuciones especialesDaniel EstrellaAún no hay calificaciones

- Ramos - PeñafielDocumento16 páginasRamos - PeñafielFlor Ines Gutierrez AvalosAún no hay calificaciones

- Contribuciones EspecialesDocumento13 páginasContribuciones EspecialesBerny Miguel Juarez Robles100% (1)

- Actividad 2 Taller - Unidad 1Documento8 páginasActividad 2 Taller - Unidad 1felipe sotoAún no hay calificaciones

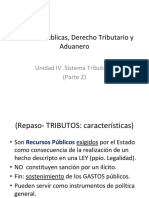

- Sistema Tributario 2Documento17 páginasSistema Tributario 2Ivana MorenoAún no hay calificaciones

- TRIBUTOS MINEROS EN VENEZUELADocumento10 páginasTRIBUTOS MINEROS EN VENEZUELAElena GonzalezAún no hay calificaciones

- PeajeDocumento3 páginasPeajeLeonardo sosa givesAún no hay calificaciones

- Calculo de Impuestos Municipales en El SalvadorDocumento14 páginasCalculo de Impuestos Municipales en El SalvadorMauricio LejonaAún no hay calificaciones

- Contribución EspecialDocumento2 páginasContribución EspecialAngeles CastilloAún no hay calificaciones

- lección 1Documento6 páginaslección 1blanca GilAún no hay calificaciones

- Características impuestos tasas contribucionesDocumento3 páginasCaracterísticas impuestos tasas contribucionesJesus Vergara HuamnañahuiAún no hay calificaciones

- Derecho ConstitucionalDocumento1 páginaDerecho ConstitucionalKIELSLING BETHZAIDA CAAL BOAún no hay calificaciones

- E-La MedianeríaDocumento24 páginasE-La MedianeríaKIELSLING BETHZAIDA CAAL BOAún no hay calificaciones

- La Capacidad para Suceder-1Documento17 páginasLa Capacidad para Suceder-1manfredo erazoAún no hay calificaciones

- CLASE No. 5 VICIOS DEL CONSENTIMIENTODocumento6 páginasCLASE No. 5 VICIOS DEL CONSENTIMIENTOKIELSLING BETHZAIDA CAAL BOAún no hay calificaciones

- Definición y elementos de la sucesión hereditariaDocumento29 páginasDefinición y elementos de la sucesión hereditariaKIELSLING BETHZAIDA CAAL BOAún no hay calificaciones

- Los Diferentes Sistemas Procesales en El Ámbito PenalDocumento11 páginasLos Diferentes Sistemas Procesales en El Ámbito PenalKIELSLING BETHZAIDA CAAL BOAún no hay calificaciones

- La Persecuciòn PenalDocumento9 páginasLa Persecuciòn PenalKIELSLING BETHZAIDA CAAL BOAún no hay calificaciones

- Certificado de elección y toma de posesión del nuevo Secretario de la Junta Directiva de la Organización de Padres de FamiliaDocumento2 páginasCertificado de elección y toma de posesión del nuevo Secretario de la Junta Directiva de la Organización de Padres de FamiliaAndromeda GT ChisecAún no hay calificaciones

- ACTIVIDAD 2 Administracion FinancieraDocumento2 páginasACTIVIDAD 2 Administracion FinancieraLeidy Macareo100% (2)

- German Gerbaudo Comercial 02.08.2017 1Documento3 páginasGerman Gerbaudo Comercial 02.08.2017 1claudiaAún no hay calificaciones

- Qué Son Los Delitos InformáticosDocumento8 páginasQué Son Los Delitos InformáticosDiego D Jesus MartinezAún no hay calificaciones

- Formulario ANSES PS.2 - 61Documento6 páginasFormulario ANSES PS.2 - 61JacintoCadronaAún no hay calificaciones

- Política de Alcohol y DrogasDocumento3 páginasPolítica de Alcohol y DrogasMario Rodrigo Gonzalez BarahonaAún no hay calificaciones

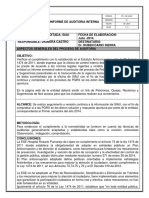

- Exposicion AuditoriaDocumento9 páginasExposicion AuditoriaVp QuillAún no hay calificaciones

- Alberto Moravia CuatroDocumento30 páginasAlberto Moravia Cuatroalfredorubiobazan5168Aún no hay calificaciones

- Inmunidad jurisdiccional y derechos laborales en el ámbito diplomáticoDocumento14 páginasInmunidad jurisdiccional y derechos laborales en el ámbito diplomáticomilunaAún no hay calificaciones

- Comentarios Sobre El Video El Grito SilenciosoDocumento11 páginasComentarios Sobre El Video El Grito SilenciosoArleth Alejandra Ferrari MuñozAún no hay calificaciones

- Formulario - Unico - de - Afiliacion - y - Registro SaludDocumento4 páginasFormulario - Unico - de - Afiliacion - y - Registro Saluddianapaola chilito toroAún no hay calificaciones

- Informe de QSRPDocumento5 páginasInforme de QSRPMilena DiazAún no hay calificaciones

- Licencias CC en proyectos audiovisualesDocumento14 páginasLicencias CC en proyectos audiovisualesIván Romero MinuttiAún no hay calificaciones

- Derecho laboral y previsional: conceptos clave, principios y fuentesDocumento25 páginasDerecho laboral y previsional: conceptos clave, principios y fuentestimoteo quinterosAún no hay calificaciones

- Cuadernillo de Sumas y RestasDocumento30 páginasCuadernillo de Sumas y RestasClaudiar OrellanacAún no hay calificaciones

- Bco FilosofíaDocumento6 páginasBco FilosofíaCarmen BeatrizAún no hay calificaciones

- Taller5 v2 PautaDocumento3 páginasTaller5 v2 PautaAdolfo Ignacio Diez GamboaAún no hay calificaciones

- Evaluación de HistoriaDocumento2 páginasEvaluación de HistoriaNaty SuarezAún no hay calificaciones

- Minuta VerificadorDocumento4 páginasMinuta VerificadorfigopieAún no hay calificaciones

- La Masonería y La Pérdida de Las ColoniasDocumento13 páginasLa Masonería y La Pérdida de Las ColoniasZar KisínAún no hay calificaciones

- Proyecto Ds Modif Tabla Ley 30714 t2Documento21 páginasProyecto Ds Modif Tabla Ley 30714 t2Jocymar Olaya vizuetaAún no hay calificaciones

- Reconocimiento de prestaciones ejecutadas irregularmenteDocumento5 páginasReconocimiento de prestaciones ejecutadas irregularmenteJuan Perez100% (1)

- Municipio Escolar JeniferDocumento6 páginasMunicipio Escolar JeniferAnonymous b2IJFkrAún no hay calificaciones

- Ontestación de Pensión Alimenticia Con Reconvención de ConvivenciaDocumento6 páginasOntestación de Pensión Alimenticia Con Reconvención de ConvivenciaGUSTAVO GARCÍAAún no hay calificaciones

- Nominas Militar Enero 2022. 1Documento95 páginasNominas Militar Enero 2022. 1johanAún no hay calificaciones

- Guia PYMEs Textilyconfeccion WebDocumento182 páginasGuia PYMEs Textilyconfeccion WebMedali Jacinto ReynaAún no hay calificaciones

- Presentación 1Documento58 páginasPresentación 1estella martinezAún no hay calificaciones

- Ejemplo Carta de Control InternoDocumento7 páginasEjemplo Carta de Control InternoDías DanielAún no hay calificaciones

- Estados Financieros Empresa IndustrialDocumento48 páginasEstados Financieros Empresa IndustrialChristian Ubillus100% (2)

- AclaratorioDocumento1 páginaAclaratorioCorporeddeh Norte de SantanderAún no hay calificaciones

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Fundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaDe EverandFundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaAún no hay calificaciones

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (177)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)