También podría gustarte

- Mapa Conceptual de Teorias EconomicasDocumento1 páginaMapa Conceptual de Teorias EconomicasAna Roman65% (49)

- Matriz Foda NissanDocumento4 páginasMatriz Foda NissanAlizon Valencia Chura20% (5)

- Tasacion Comercial de Camioneta HiluxDocumento8 páginasTasacion Comercial de Camioneta HiluxJamil Chahua SotomayorAún no hay calificaciones

- Proyecto de Investigación de MypesDocumento40 páginasProyecto de Investigación de MypeseduenAún no hay calificaciones

- Estado Del Arte - El Comercio AmbulatorioDocumento36 páginasEstado Del Arte - El Comercio AmbulatorioFiorella Jara100% (1)

- La Naturaleza Del Razonamiento EconómicoDocumento7 páginasLa Naturaleza Del Razonamiento EconómicoLucero AlexandraAún no hay calificaciones

- Influencia informalidad evasión tributaria TrujilloDocumento23 páginasInfluencia informalidad evasión tributaria TrujilloKiara Romero carrera100% (1)

- Co Eco Diciembre 2020 FernándezDocumento36 páginasCo Eco Diciembre 2020 FernándezDiana Naranjo GomezAún no hay calificaciones

- Striedinger Melendez Jaime Enrique 2016Documento27 páginasStriedinger Melendez Jaime Enrique 2016Steffy MantillaAún no hay calificaciones

- Avanze TanDocumento2 páginasAvanze Tanalberto cedanoAún no hay calificaciones

- PROGRAMA DE INVESTIGACIÓN FORMATIVA Avance2Documento21 páginasPROGRAMA DE INVESTIGACIÓN FORMATIVA Avance2Jorge Luis Silva GuaniloAún no hay calificaciones

- Informalidad Empresarial en ColombiaDocumento28 páginasInformalidad Empresarial en ColombiaDiegoG_06Aún no hay calificaciones

- Tesina Evasion TributariaDocumento9 páginasTesina Evasion Tributariaadolfo montenegro guerreroAún no hay calificaciones

- Informalidad Empresarial en El PerúDocumento10 páginasInformalidad Empresarial en El PerúMiguel MostajoAún no hay calificaciones

- Mypes en El PerúDocumento13 páginasMypes en El PerúESTANISLAOESTEBANIBARRAAún no hay calificaciones

- Proyecto. Negocios InformalesDocumento6 páginasProyecto. Negocios InformalesJessica VélezAún no hay calificaciones

- Fraudes Contables2Documento38 páginasFraudes Contables2Melany C Pineda RomeroAún no hay calificaciones

- Diagnostico Pyme - Juan RosalesDocumento6 páginasDiagnostico Pyme - Juan RosalesJuan RosalesAún no hay calificaciones

- Fraudes ContablesDocumento10 páginasFraudes ContablesMelany C Pineda RomeroAún no hay calificaciones

- Ensayo KpiDocumento17 páginasEnsayo KpiTeree' Reyees'Aún no hay calificaciones

- InformalidadPerúDocumento53 páginasInformalidadPerújuliocescarrAún no hay calificaciones

- Marco teórico sobre las causas y consecuencias de la informalidad laboral en el PerúDocumento14 páginasMarco teórico sobre las causas y consecuencias de la informalidad laboral en el PerúSilvana PastorAún no hay calificaciones

- Perfil de Investigación (1) - 1 LalalalalalalalalalalalalalalqlqlqDocumento16 páginasPerfil de Investigación (1) - 1 LalalalalalalalalalalalalalalqlqlqFranck Josue Hurtado ReateguiAún no hay calificaciones

- Tarea Académica 2 FINALDocumento13 páginasTarea Académica 2 FINALBuscalecturasAún no hay calificaciones

- Empresas InformalesDocumento1 páginaEmpresas InformalesEmily ParedesAún no hay calificaciones

- "Año de La Unidad, La Paz Y El Desarrollo" Facultad de Administración Y NegociosDocumento5 páginas"Año de La Unidad, La Paz Y El Desarrollo" Facultad de Administración Y NegociosYulissa Ramos RamosAún no hay calificaciones

- Control Interno en Las Empresas Privadas deDocumento18 páginasControl Interno en Las Empresas Privadas dewalterAún no hay calificaciones

- Guevara Delgado Pa2 CeDocumento4 páginasGuevara Delgado Pa2 CeAnyela Guevara delgadoAún no hay calificaciones

- PYMEDocumento20 páginasPYMETatiana SaldañaAún no hay calificaciones

- Admin PublicaDocumento5 páginasAdmin PublicaFabricio Alexis Diaz GonzalesAún no hay calificaciones

- La Informalidad Empresarial y Sus Consecuencias SoDocumento46 páginasLa Informalidad Empresarial y Sus Consecuencias SoAndres SangregorioAún no hay calificaciones

- Analisis de Un Problema en MypesDocumento139 páginasAnalisis de Un Problema en MypesGuada Lupe50% (2)

- Paper TerminadoDocumento8 páginasPaper TerminadovaydaniaAún no hay calificaciones

- Proyecto de Investigacion Carrera de ContabilidadDocumento12 páginasProyecto de Investigacion Carrera de ContabilidadLarissa BriceñoAún no hay calificaciones

- Facultad de Ciencias Empresariales RealizadoDocumento14 páginasFacultad de Ciencias Empresariales RealizadoJhon jairo torres melendezAún no hay calificaciones

- Vizcarra Coronel Kevyn.1Documento6 páginasVizcarra Coronel Kevyn.1Lizardo wilder Vargas PumaAún no hay calificaciones

- Niif - PymesDocumento3 páginasNiif - PymesEdwin MatuteAún no hay calificaciones

- EF - METODOLOGÍA UNIVERSITARIA - Bautista Pisconte 34Documento9 páginasEF - METODOLOGÍA UNIVERSITARIA - Bautista Pisconte 34Tiani PecheAún no hay calificaciones

- Costos L 5taDocumento7 páginasCostos L 5taluisAún no hay calificaciones

- Informe estadístico sobre evasión de impuestos en el mercado de Villa María, Nuevo Chimbote 2017Documento17 páginasInforme estadístico sobre evasión de impuestos en el mercado de Villa María, Nuevo Chimbote 2017karinaAún no hay calificaciones

- Analisis Informalidad Mypes Distrito BambamarcaDocumento35 páginasAnalisis Informalidad Mypes Distrito BambamarcaziitahAún no hay calificaciones

- Adm-Informe Academico-2022Documento12 páginasAdm-Informe Academico-2022Jhon WellingtonAún no hay calificaciones

- Perfil de InvestigaciónDocumento16 páginasPerfil de InvestigaciónFranck Josue Hurtado ReateguiAún no hay calificaciones

- Modalidades de evasión fiscal en ColombiaDocumento11 páginasModalidades de evasión fiscal en ColombiaJOHANA RAQUEL CHARRIS MORALESAún no hay calificaciones

- La Gestion de La Informalidad Empresarial y Su Influencia en El Desarrollo EconomicoDocumento8 páginasLa Gestion de La Informalidad Empresarial y Su Influencia en El Desarrollo EconomicoJesica Roxana Torres SalinasAún no hay calificaciones

- Influencia de La Informalidad en La Competitividad de La Micro y Pequeña Empresa en La Región Arequipa 2010Documento193 páginasInfluencia de La Informalidad en La Competitividad de La Micro y Pequeña Empresa en La Región Arequipa 2010Denis M. Q. MedinaAún no hay calificaciones

- La Informalidad en Bagua Grande 2018-2022-Unidad IDocumento20 páginasLa Informalidad en Bagua Grande 2018-2022-Unidad IDarwin “RYVEN” Vasquez GuerreroAún no hay calificaciones

- Informalidad Laboral de Las Mypes en La Ciudad de Arequipa (Tif)Documento26 páginasInformalidad Laboral de Las Mypes en La Ciudad de Arequipa (Tif)meliza mamani mamaniAún no hay calificaciones

- FzubcfuDocumento6 páginasFzubcfuYuliana Naupay AuccacusiAún no hay calificaciones

- La Informalidad Comercial en El Mercado Virgen de Las Mercedes Del Distrito de Mala y Su Efecto en La Evasión Tributaria.Documento36 páginasLa Informalidad Comercial en El Mercado Virgen de Las Mercedes Del Distrito de Mala y Su Efecto en La Evasión Tributaria.emily marchan100% (1)

- Formalización y Cultura TributariaDocumento4 páginasFormalización y Cultura TributariastefaniAún no hay calificaciones

- Act, 2 La Empresa y Su ClasificacionDocumento9 páginasAct, 2 La Empresa y Su ClasificacionJOHANNA L.Aún no hay calificaciones

- Informalidad EmpresarialDocumento3 páginasInformalidad EmpresarialJavierLozadaAún no hay calificaciones

- Impacto de los KPI en las PYMESDocumento13 páginasImpacto de los KPI en las PYMESTeree' Reyees'Aún no hay calificaciones

- Importancia NIIF análisis financieroDocumento5 páginasImportancia NIIF análisis financieroMauricio SaenzAún no hay calificaciones

- La Informalidad Comercial en El Mercado Virgen de Las Mercedes Del Distrito de Mala y Su Efecto en La Evasión TributariaDocumento35 páginasLa Informalidad Comercial en El Mercado Virgen de Las Mercedes Del Distrito de Mala y Su Efecto en La Evasión Tributariaemily marchanAún no hay calificaciones

- Planiamiento de ProblemnaDocumento6 páginasPlaniamiento de ProblemnaEdithicita CQ CQAún no hay calificaciones

- TRABAJO Semana 1Documento7 páginasTRABAJO Semana 1Sasha Cucho ContrerasAún no hay calificaciones

- Caracterización PYMES ColombiaDocumento10 páginasCaracterización PYMES ColombiaPaula Yomar Solano Monta�aAún no hay calificaciones

- Universidad Nacional Del Callao: Facultad de Ciencias ContablesDocumento37 páginasUniversidad Nacional Del Callao: Facultad de Ciencias Contablesluis guerrero alvarezAún no hay calificaciones

- Informe EstadisticoDocumento27 páginasInforme EstadisticoDANY JAVIER YARLEQUE SILVAAún no hay calificaciones

- La gerencia y la empresa: desafíos y oportunidades. Con enfoque de las Normas Internacionales de Información FinancieraDe EverandLa gerencia y la empresa: desafíos y oportunidades. Con enfoque de las Normas Internacionales de Información FinancieraAún no hay calificaciones

- Perspectivas y problemáticas de las MiPymes frente a las compras públicas en ColombiaDe EverandPerspectivas y problemáticas de las MiPymes frente a las compras públicas en ColombiaAún no hay calificaciones

- Localizdor de LlavesDocumento2 páginasLocalizdor de LlavesFranco PonceAún no hay calificaciones

- Sesion 2B Fincorp Adm - Efec.líquido 2021-1Documento35 páginasSesion 2B Fincorp Adm - Efec.líquido 2021-1Franco PonceAún no hay calificaciones

- Bolsa de ValorDocumento13 páginasBolsa de ValorFranco PonceAún no hay calificaciones

- Introducción a las pruebas de hipótesisDocumento55 páginasIntroducción a las pruebas de hipótesisFranco PonceAún no hay calificaciones

- TLC Peru-CanadaDocumento10 páginasTLC Peru-CanadaFranco PonceAún no hay calificaciones

- Sis Señ IlumDocumento27 páginasSis Señ IlumFranco PonceAún no hay calificaciones

- Riñonera Rosa PDFDocumento7 páginasRiñonera Rosa PDFFranco PonceAún no hay calificaciones

- Guía de Autoanalisis 03Documento4 páginasGuía de Autoanalisis 03Franco PonceAún no hay calificaciones

- Localizdor de LlavesDocumento2 páginasLocalizdor de LlavesFranco PonceAún no hay calificaciones

- Ejercicios Propuestos Toma de Decisiones Ses6Documento3 páginasEjercicios Propuestos Toma de Decisiones Ses6Franco PonceAún no hay calificaciones

- Planificación Operativa y Financiera - Grupo N°7Documento11 páginasPlanificación Operativa y Financiera - Grupo N°7Franco PonceAún no hay calificaciones

- Análisis AC y rentabilidadDocumento42 páginasAnálisis AC y rentabilidadFranco PonceAún no hay calificaciones

- S7 - Mercado Internacional de CreditosDocumento17 páginasS7 - Mercado Internacional de CreditosFranco PonceAún no hay calificaciones

- Vi Ciclo - Preguntas para Taller de MejoraDocumento3 páginasVi Ciclo - Preguntas para Taller de MejoraFranco PonceAún no hay calificaciones

- Casa de CalidadDocumento6 páginasCasa de CalidadFranco PonceAún no hay calificaciones

- Emprendedores 1Documento3 páginasEmprendedores 1Franco PonceAún no hay calificaciones

- La Cultura Tributaria y El Nacimiento de La InformalidadDocumento49 páginasLa Cultura Tributaria y El Nacimiento de La InformalidadDaniel Aranda EstradaAún no hay calificaciones

- Facultad de Ciencias EmpresarialesDocumento10 páginasFacultad de Ciencias EmpresarialesFranco PonceAún no hay calificaciones

- Megatendencias PDFDocumento16 páginasMegatendencias PDFSergio Aarón Abanto LeónAún no hay calificaciones

- Análisis AC y rentabilidadDocumento42 páginasAnálisis AC y rentabilidadFranco PonceAún no hay calificaciones

- Análisis AC y rentabilidadDocumento42 páginasAnálisis AC y rentabilidadFranco PonceAún no hay calificaciones

- La Administración de Las Cuentas Por Cobrar Es FundamentalDocumento1 páginaLa Administración de Las Cuentas Por Cobrar Es FundamentalFranco PonceAún no hay calificaciones

- Ensayo - TLC Peru-CanadaDocumento17 páginasEnsayo - TLC Peru-CanadaFranco PonceAún no hay calificaciones

- Huma 758 3911 Cont M 20140813120841Documento5 páginasHuma 758 3911 Cont M 20140813120841Franco PonceAún no hay calificaciones

- Econ 260 3839 Admi M 20140716170735Documento8 páginasEcon 260 3839 Admi M 20140716170735Franco PonceAún no hay calificaciones

- Admi 339 3945 Cont M 20140813120822Documento6 páginasAdmi 339 3945 Cont M 20140813120822Franco PonceAún no hay calificaciones

- Identidad arquitectónica Víctor LarcoDocumento25 páginasIdentidad arquitectónica Víctor LarcoFranco PonceAún no hay calificaciones

- Identidad arquitectónica Víctor LarcoDocumento25 páginasIdentidad arquitectónica Víctor LarcoFranco PonceAún no hay calificaciones

- Administracion Financiera Del Sector PublicoDocumento45 páginasAdministracion Financiera Del Sector PublicoFranco PonceAún no hay calificaciones

- Econ 260 3839 Admi M 20140716170735Documento8 páginasEcon 260 3839 Admi M 20140716170735Franco PonceAún no hay calificaciones

- EV - T4 - de La Cruz Garriazo - Camila StefanyDocumento18 páginasEV - T4 - de La Cruz Garriazo - Camila StefanyCamila De la cruzAún no hay calificaciones

- Proyecto PensamientoDocumento14 páginasProyecto Pensamientolatino seriesAún no hay calificaciones

- Planeamiento Semana 9Documento2 páginasPlaneamiento Semana 9JeradAún no hay calificaciones

- Documentos para Tramites AduanerosDocumento7 páginasDocumentos para Tramites AduanerosJRose NBAún no hay calificaciones

- CLASE 3. Lead Tiem-Capacidad Instalada-Capacidad de ProduccionDocumento5 páginasCLASE 3. Lead Tiem-Capacidad Instalada-Capacidad de ProduccionRene AyalaAún no hay calificaciones

- Clasificacion Arancelaria CCI Gustavo DAmuriDocumento15 páginasClasificacion Arancelaria CCI Gustavo DAmuriBryan_911Aún no hay calificaciones

- Trabajo de Factibilidad y Expediente TécnicoDocumento21 páginasTrabajo de Factibilidad y Expediente TécnicoPhol Mark100% (1)

- Mapa Conceptual Empresa y Sociedad Unida 3 Competencia ComunicativaDocumento8 páginasMapa Conceptual Empresa y Sociedad Unida 3 Competencia ComunicativaRoberto PaganyAún no hay calificaciones

- Resumen Caso BembosDocumento5 páginasResumen Caso BembosRocio Chipana GutierrezAún no hay calificaciones

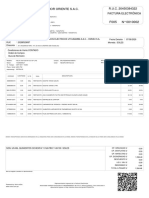

- R.U.C. 20450384322 Autonort Nor Oriente S.A.C.: Factura ElectrónicaDocumento2 páginasR.U.C. 20450384322 Autonort Nor Oriente S.A.C.: Factura ElectrónicalucianoAún no hay calificaciones

- Contabilidad y Control de Gestión: Fundamentos e Informes FinancierosDocumento16 páginasContabilidad y Control de Gestión: Fundamentos e Informes Financierosjavier contrerasAún no hay calificaciones

- Entregable 1 ModeloDocumento32 páginasEntregable 1 ModeloGaby Villalobos GarcíaAún no hay calificaciones

- 1 Proceso de EncuestaDocumento5 páginas1 Proceso de Encuestaoscar gonzalezAún no hay calificaciones

- Métodos de Pronósticos para la Planeación de OperacionesDocumento52 páginasMétodos de Pronósticos para la Planeación de OperacionesDjachatilaAún no hay calificaciones

- 009-Pro-calidad-Vt Procedimiento de Control de Recepción de MaterialesDocumento12 páginas009-Pro-calidad-Vt Procedimiento de Control de Recepción de MaterialesAquino Flores DombarAún no hay calificaciones

- Nuevos perfiles laborales producciónDocumento3 páginasNuevos perfiles laborales producciónOrellano TrinidadAún no hay calificaciones

- Registro Docente SecundariaDocumento20 páginasRegistro Docente SecundariaHILARIO FELIX ILLAN YUPANAún no hay calificaciones

- Formato de EsfDocumento2 páginasFormato de EsfJuanMancoAún no hay calificaciones

- El Contrato de Liderazgo Molinaro Es 37507Documento7 páginasEl Contrato de Liderazgo Molinaro Es 37507Diana Rincón GamboaAún no hay calificaciones

- LEY #29946 - Norma Legal Diario Oficial El PeruanoDocumento13 páginasLEY #29946 - Norma Legal Diario Oficial El Peruanoghost_724Aún no hay calificaciones

- Cuadernillo de Encuestas Consulta ExternaDocumento25 páginasCuadernillo de Encuestas Consulta ExternaGaleno04Aún no hay calificaciones

- Clase 1 Capitulo 1 Sloman Introduccion A La EconomiaDocumento74 páginasClase 1 Capitulo 1 Sloman Introduccion A La EconomiaRomina GuardiaAún no hay calificaciones

- IVA CuadroDocumento21 páginasIVA CuadroMarina PritzAún no hay calificaciones

- Primera Entrega Economía PolíticaDocumento5 páginasPrimera Entrega Economía PolíticaJuan Carlos Olivera MárquezAún no hay calificaciones

- Qué Es El Efecto HaloDocumento7 páginasQué Es El Efecto HaloMaria RubianoAún no hay calificaciones

- Semana 1 GSCT PDFDocumento14 páginasSemana 1 GSCT PDFYrene Lariza RosadoAún no hay calificaciones