También podría gustarte

- Trabajo Final Costo IDocumento8 páginasTrabajo Final Costo IElizabethAgramonteAún no hay calificaciones

- Primera Entrega Costos y PresupuestosDocumento9 páginasPrimera Entrega Costos y PresupuestosJulian TeranAún no hay calificaciones

- Act 2 Costos y PresupuestosDocumento7 páginasAct 2 Costos y Presupuestoselizab207Aún no hay calificaciones

- Act 4 Informe de Costo de ProducciónDocumento7 páginasAct 4 Informe de Costo de ProducciónDiana Mayerly Pelaez RubioAún no hay calificaciones

- Analisis de Un Caso de Implementacionde Un Sistema de Costo AbcDocumento13 páginasAnalisis de Un Caso de Implementacionde Un Sistema de Costo AbcVÍCTOR ALFONSO GUERRERO ALTAMARAún no hay calificaciones

- Torres Jorge Act3Documento7 páginasTorres Jorge Act3Jorge TorresAún no hay calificaciones

- Trabajo de Contabilidad de Costos IIDocumento11 páginasTrabajo de Contabilidad de Costos IIRAFAEL SANABRIA CANOAún no hay calificaciones

- Actividad 1Documento11 páginasActividad 1Isabel OrnelasAún no hay calificaciones

- Taller Costos y CosteoDocumento9 páginasTaller Costos y CosteoGiordanna Del Pilar HERNANDEZ MONCADAAún no hay calificaciones

- Costo de AlmacenamientoDocumento7 páginasCosto de Almacenamientoayline sabillonAún no hay calificaciones

- Actividad 7 Evaluativa CostosDocumento8 páginasActividad 7 Evaluativa CostosAlex RodríguezAún no hay calificaciones

- Grupo#5Documento7 páginasGrupo#5ayline sabillonAún no hay calificaciones

- Cuestionario 5 FinalDocumento14 páginasCuestionario 5 FinalMariana BahenaAún no hay calificaciones

- Proyecto 3Documento7 páginasProyecto 3guitarflash4000Aún no hay calificaciones

- Trabajo Final Costos y PresupuestosDocumento19 páginasTrabajo Final Costos y PresupuestosAlejandra LizcanoAún no hay calificaciones

- Costos en Las PymesDocumento29 páginasCostos en Las PymesFacundo BarreiroAún no hay calificaciones

- TallerCostos y Costeosistemas de CosteoDocumento10 páginasTallerCostos y Costeosistemas de Costeoerika cameloAún no hay calificaciones

- Practica Caps. 4, 5 y 6Documento9 páginasPractica Caps. 4, 5 y 6Luis GarciaAún no hay calificaciones

- Trabajo Final de Costo 2 Luis-1Documento12 páginasTrabajo Final de Costo 2 Luis-1Gregoris Cruz100% (1)

- Ejericicio Clase Costos AbcDocumento12 páginasEjericicio Clase Costos AbcDuvan MoraAún no hay calificaciones

- Ejercicio Costos Por Proceso Caso 1Documento4 páginasEjercicio Costos Por Proceso Caso 1Deisy ParadaAún no hay calificaciones

- Perla Vergara Herrera - Tarea - Sem - 4Documento5 páginasPerla Vergara Herrera - Tarea - Sem - 4Perla Vergara HerreraAún no hay calificaciones

- Practica de Campo S8Documento5 páginasPractica de Campo S8Anthony MartinezAún no hay calificaciones

- Aurora Aranguiz Tarea S4Documento9 páginasAurora Aranguiz Tarea S4aurora100% (1)

- Taller 1 Costos y Costeo Sistemas de Costeo MARIA PAULA Y GERALDIN SANTADocumento12 páginasTaller 1 Costos y Costeo Sistemas de Costeo MARIA PAULA Y GERALDIN SANTAgeraldin50% (2)

- Imp. Costos Por ProcesosDocumento26 páginasImp. Costos Por ProcesosMaria Cecilia Jimenez GarriazoAún no hay calificaciones

- Evidencia 2 CycDocumento10 páginasEvidencia 2 Cycrocham97Aún no hay calificaciones

- Primera Entrega Trabajo Grupal de CostosDocumento12 páginasPrimera Entrega Trabajo Grupal de CostosJennifer Preciado AyalaAún no hay calificaciones

- Ipred Producto 4Documento8 páginasIpred Producto 4Andres ChogoAún no hay calificaciones

- Tarea 4 182Documento50 páginasTarea 4 182Juan Pablo GarantivaAún no hay calificaciones

- Ejemplos de Ejercicios de Gestion de Costos PDFDocumento8 páginasEjemplos de Ejercicios de Gestion de Costos PDFSara BlancoAún no hay calificaciones

- Evidencia 2 CycDocumento10 páginasEvidencia 2 Cycisaac rocha0% (1)

- EVA CamachoCamachoAdrianaDocumento6 páginasEVA CamachoCamachoAdrianaAdryana CamachoAún no hay calificaciones

- Costos ADocumento5 páginasCostos ALuis AlfonsoAún no hay calificaciones

- Evidencia 2Documento5 páginasEvidencia 2David Ibarra FrancoAún no hay calificaciones

- Calidad IIDocumento18 páginasCalidad IIcamarillofrancisco399Aún no hay calificaciones

- COSTOS PredeterminadosDocumento18 páginasCOSTOS Predeterminadospakootc26100% (4)

- Entrega 1 Escenario 3 Costos VFDocumento12 páginasEntrega 1 Escenario 3 Costos VFLAURA VANESSA FRIAS FOREROAún no hay calificaciones

- Taller 1 Unidad 4Documento5 páginasTaller 1 Unidad 4ANDREA ANNABELL INTRIAGO ZAMBRANOAún no hay calificaciones

- 1.3 Presupuesto de Gasto AdministrativoDocumento14 páginas1.3 Presupuesto de Gasto AdministrativoJosé Albert50% (2)

- Sistema de CosteoDocumento6 páginasSistema de CosteoEdgar David RAMIREZ GOMEZAún no hay calificaciones

- Costos y Presupuestos Entrega 2Documento15 páginasCostos y Presupuestos Entrega 2Heidy MarroquinAún no hay calificaciones

- Taller Costos 7Documento7 páginasTaller Costos 7Mary VargasAún no hay calificaciones

- Punto 5 ProyectoDocumento5 páginasPunto 5 Proyectoyoiber jimenezAún no hay calificaciones

- Actividad Evaluativa Eje 2 Contabilidad WordDocumento11 páginasActividad Evaluativa Eje 2 Contabilidad WordBeatriz Amanda Galeano LópezAún no hay calificaciones

- Tarea 5 Con GerencialDocumento8 páginasTarea 5 Con GerencialNany Baez0% (1)

- DocDocumento10 páginasDocAnderson RangelAún no hay calificaciones

- Costos Abc y Administracion Basada en Actividades - 9 de SeptiembreDocumento4 páginasCostos Abc y Administracion Basada en Actividades - 9 de SeptiembreNATALIA PEREZ ARIASAún no hay calificaciones

- Métodos de Análisis FinancieroDocumento17 páginasMétodos de Análisis FinancieroHector Lopez100% (1)

- Actividad 6 Papeles de TrabajoDocumento11 páginasActividad 6 Papeles de TrabajoMichael Andres Blanco CarranzaAún no hay calificaciones

- Costos Actividad 7Documento5 páginasCostos Actividad 7Yuliana Camila AGUDELO FLOREZAún no hay calificaciones

- Estrategias de Costos de CalidadDocumento8 páginasEstrategias de Costos de CalidadAnNgiiE SanTAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorDe EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorCalificación: 5 de 5 estrellas5/5 (3)

- Monografia PDFDocumento213 páginasMonografia PDFKimberly SalcedoAún no hay calificaciones

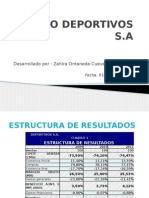

- Caso El DeportivoDocumento10 páginasCaso El Deportivopinina2009Aún no hay calificaciones

- TRABAJO ESCRITO Proyect 1Documento4 páginasTRABAJO ESCRITO Proyect 1yesika menesesAún no hay calificaciones

- Investigacion U3Documento16 páginasInvestigacion U3ZUZY BELEN VILLA CUELLARAún no hay calificaciones

- Examen Final de DistribucionDocumento13 páginasExamen Final de DistribucionJohan SarmientoAún no hay calificaciones

- TFG-N 936 PDFDocumento74 páginasTFG-N 936 PDFCristian ParraAún no hay calificaciones

- IM Diseño de Polos de MujerDocumento13 páginasIM Diseño de Polos de MujerjpazmAún no hay calificaciones

- Plan Orden y LimpiezaDocumento13 páginasPlan Orden y LimpiezaAngela SalazarAún no hay calificaciones

- Relaciones Humanas en El TrabajoDocumento4 páginasRelaciones Humanas en El TrabajoChelobichoAún no hay calificaciones

- CanvasDocumento1 páginaCanvasçąmíłø xAún no hay calificaciones

- Check List de Antecedentes de Accidentes GravesDocumento2 páginasCheck List de Antecedentes de Accidentes GravesfelipeAún no hay calificaciones

- Caso Practico de Las ImportacionesDocumento10 páginasCaso Practico de Las Importacionesivan arce ortizAún no hay calificaciones

- CamelDocumento6 páginasCameldakr0n2+gey6d8Aún no hay calificaciones

- Pronostico Del AmbienteDocumento5 páginasPronostico Del Ambientesimrit0% (1)

- Guía para Evaluación de Impacto Ambiental para Proyectos de Residuos Solidos MunicipalesDocumento98 páginasGuía para Evaluación de Impacto Ambiental para Proyectos de Residuos Solidos MunicipalesFranco Follano p.Aún no hay calificaciones

- 4.1 Taller-Ordenes de ProduciónDocumento1 página4.1 Taller-Ordenes de ProduciónJuan MoncayoAún no hay calificaciones

- Guía Telefónica Bomberos Ciudad - Abril 2024Documento37 páginasGuía Telefónica Bomberos Ciudad - Abril 2024dto tecnicaturaAún no hay calificaciones

- Entregable CRM PDFDocumento8 páginasEntregable CRM PDFalbeiro palaciosAún no hay calificaciones

- Contrato de Compraventa MercantilDocumento3 páginasContrato de Compraventa MercantilGrecia GuerraAún no hay calificaciones

- CV MauricioDocumento9 páginasCV MauricioLuis Aranda FloresAún no hay calificaciones

- E001 162Documento1 páginaE001 162Arias GabrielAún no hay calificaciones

- Analisis Crediticio Con Anfasis en Parametros Cuantitativos Ga3-Ata3-Evo2Documento8 páginasAnalisis Crediticio Con Anfasis en Parametros Cuantitativos Ga3-Ata3-Evo2Margarita BelenoAún no hay calificaciones

- ReporteFinal Grupo 1Documento21 páginasReporteFinal Grupo 1DIEGO PAULO OVANDO MORALESAún no hay calificaciones

- Financiamiento y Planificación A Corto PlazoDocumento6 páginasFinanciamiento y Planificación A Corto PlazoJuan Rojas Quiroz0% (2)

- 85414Documento1 página85414Pao PatAún no hay calificaciones

- Catalogo de Cuenta de Empresa ComercialDocumento3 páginasCatalogo de Cuenta de Empresa ComercialYoana Karina GarciaAún no hay calificaciones

- CEUTEC Tarea4.1 Semana6 AnálisiscontableI 2021Documento24 páginasCEUTEC Tarea4.1 Semana6 AnálisiscontableI 2021Genesis FerreraAún no hay calificaciones

- Cuestionario Final Administración 2018Documento8 páginasCuestionario Final Administración 2018Global administracion&marketingAún no hay calificaciones

- Analisis FinancieroDocumento25 páginasAnalisis Financierojmcaicedo100% (6)

- Examen Final - Semana 8 - Inv - Segundo Bloque-Responsabilidad Social Empresarial - (Grupo5)Documento17 páginasExamen Final - Semana 8 - Inv - Segundo Bloque-Responsabilidad Social Empresarial - (Grupo5)lady casallas88% (8)