También podría gustarte

- Finanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesDe EverandFinanzas Básicas. Serie Management en 20 minutos: Descubre las palabras claves, entiende los fundamentos, interpreta los balancesCalificación: 4.5 de 5 estrellas4.5/5 (3)

- El Punto de EquilibrioDocumento8 páginasEl Punto de EquilibrioneiserAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Transmisión y Estructura de La PropiedadDocumento2 páginasTransmisión y Estructura de La PropiedadFELIX LUIS DOMINGUEZ JARAMILLO100% (2)

- Características y Elaboración Del Punto de EquilibrioDocumento5 páginasCaracterísticas y Elaboración Del Punto de EquilibrioDalia Rebolledo Arzate100% (1)

- Proyecto Final MarketingDocumento23 páginasProyecto Final MarketingDayana Andiacastellon100% (1)

- Costo Volumen UtilidadDocumento18 páginasCosto Volumen UtilidadmedaplataAún no hay calificaciones

- R.A 1.1 Estandares de CalidadDocumento4 páginasR.A 1.1 Estandares de CalidadYatziri Oy100% (1)

- Evidencia Propuesta Comercial. GA2-260101047-AA3-EV01.Documento6 páginasEvidencia Propuesta Comercial. GA2-260101047-AA3-EV01.Cesar A. Delgado P.100% (3)

- Dirección Estratégica - Grupo 8 - Caso Xiaomi - F FinalDocumento13 páginasDirección Estratégica - Grupo 8 - Caso Xiaomi - F FinalRenzo Aleman100% (1)

- G5-Asadas y Sabrosas S.ADocumento46 páginasG5-Asadas y Sabrosas S.ADayana AndiacastellonAún no hay calificaciones

- Practico#2 Brijely Dayana Andia CastellonDocumento13 páginasPractico#2 Brijely Dayana Andia CastellonDayana AndiacastellonAún no hay calificaciones

- Punto de EqulibrioDocumento27 páginasPunto de Equlibrioyoxander valecnia quispeAún no hay calificaciones

- Metodos para Encontrar El Punto de EquilibrioDocumento8 páginasMetodos para Encontrar El Punto de EquilibrioCynthia Elizabeth Limones SanchezAún no hay calificaciones

- 3 Diagnostico y ObjetivosDocumento66 páginas3 Diagnostico y ObjetivosDayana AndiacastellonAún no hay calificaciones

- Fijacion de Precios Segun El Analisis de Punto de Equilibrio y Utilidad MetaDocumento4 páginasFijacion de Precios Segun El Analisis de Punto de Equilibrio y Utilidad MetaKaren TrejoAún no hay calificaciones

- Analisis de Punto de Equilibrio PDFDocumento58 páginasAnalisis de Punto de Equilibrio PDFCamilo UrbanoAún no hay calificaciones

- Descargable Guía Paso A Paso AcademyDocumento20 páginasDescargable Guía Paso A Paso AcademyIván RosselAún no hay calificaciones

- Actividad Costos 2Documento14 páginasActividad Costos 2Victor Manuel Mendoza AguadoAún no hay calificaciones

- Tarea 9 Administracion de VentasDocumento4 páginasTarea 9 Administracion de VentasPaola Marcano100% (1)

- Analisis Pestel A La Empresa LaikaDocumento15 páginasAnalisis Pestel A La Empresa LaikaKEiSSY ffAún no hay calificaciones

- Grupo: Admo 601: Tema: 1.2 - Punto B) Estudios Del Punto de EquilibrioDocumento19 páginasGrupo: Admo 601: Tema: 1.2 - Punto B) Estudios Del Punto de EquilibrioDavid 475Aún no hay calificaciones

- Sistesis Unidad 9Documento14 páginasSistesis Unidad 9Amada ValladaresAún no hay calificaciones

- Angel Sojo-Unidad Iii-Analisis de Punto de EquilibrioDocumento8 páginasAngel Sojo-Unidad Iii-Analisis de Punto de EquilibrioMarcos E. Rojas RAún no hay calificaciones

- Tecnicas de Analisis Economico FinancieroDocumento19 páginasTecnicas de Analisis Economico Financierolorena bengoecheaAún no hay calificaciones

- Apalancamiento y Punto de EquilibrioDocumento30 páginasApalancamiento y Punto de EquilibrioDarwin Olivera100% (1)

- Punto de Equilibrio Económico de Las EmpresasDocumento8 páginasPunto de Equilibrio Económico de Las EmpresasNoraSosaAún no hay calificaciones

- Costo Volumen Utilidad para ClaseDocumento15 páginasCosto Volumen Utilidad para ClasePablo DubánAún no hay calificaciones

- Proyecto 2-tDocumento16 páginasProyecto 2-telvis ojedaAún no hay calificaciones

- PUNTO DE EQUILIBRIO AvanceDocumento15 páginasPUNTO DE EQUILIBRIO AvancemanuelAún no hay calificaciones

- TRABAJODocumento52 páginasTRABAJOSantos SaullAún no hay calificaciones

- Punto de Equilibrio ExposicionDocumento18 páginasPunto de Equilibrio ExposicionmanuelAún no hay calificaciones

- III Unidad Controles FinancierosDocumento8 páginasIII Unidad Controles FinancierosJenny Ivonne Centeno MongaloAún no hay calificaciones

- Punto de EquilibrioDocumento21 páginasPunto de EquilibrioAlexsandra ValderramaAún no hay calificaciones

- Umbral RentabilidadDocumento3 páginasUmbral RentabilidadMaurof91Aún no hay calificaciones

- Análisis de EquilibrioDocumento9 páginasAnálisis de EquilibrioGANSTEARAún no hay calificaciones

- Instituto de Administracion Gerencial IsagDocumento8 páginasInstituto de Administracion Gerencial IsagcarlosquintosAún no hay calificaciones

- Modelo o Relacion Costo-Volumen-utilidadDocumento18 páginasModelo o Relacion Costo-Volumen-utilidadSaul Ruiz hernandezAún no hay calificaciones

- Tarea 3.1 Administración Financiera CompletaDocumento7 páginasTarea 3.1 Administración Financiera CompletakenyAún no hay calificaciones

- Sesion 21. Punto de EquilibrioDocumento41 páginasSesion 21. Punto de EquilibrioYENIFFER VANESSA LETONA VILCHEZAún no hay calificaciones

- Adrian Peña V-29.648.112Documento5 páginasAdrian Peña V-29.648.112Alain FloresAún no hay calificaciones

- Punto de EquilibrioDocumento42 páginasPunto de EquilibrioKaren Patricia ClarosAún no hay calificaciones

- Punto de EquilibrioDocumento14 páginasPunto de Equilibriomaria rivera chinchayAún no hay calificaciones

- Punto de EquilibrioDocumento17 páginasPunto de EquilibrioClaudia PelayoAún no hay calificaciones

- Material de ClaseDocumento20 páginasMaterial de ClaseROMERO VILCAPOMA ADMINDA ELISEAAún no hay calificaciones

- Analisis Punto de EquilibrioDocumento8 páginasAnalisis Punto de EquilibrioDuck Antony VillalobosAún no hay calificaciones

- Conceptos Punto de EquilibrioDocumento7 páginasConceptos Punto de EquilibrioDiego MoralesAún no hay calificaciones

- Punto de EquilibrioDocumento10 páginasPunto de Equilibriomarcos garcia aguayoAún no hay calificaciones

- Punto de Equilibrio PDFDocumento67 páginasPunto de Equilibrio PDFJessica TenaAún no hay calificaciones

- Punto de EquilibrioDocumento14 páginasPunto de EquilibrioDiana MartínezAún no hay calificaciones

- Equilibrio de La EmpresaDocumento8 páginasEquilibrio de La EmpresaDarío SuárezAún no hay calificaciones

- Tarea Punto de EquilibrioDocumento6 páginasTarea Punto de EquilibrioLeonardo VargasAún no hay calificaciones

- TAREA Punto de EquilibrioDocumento8 páginasTAREA Punto de Equilibrioeduardo zunigaAún no hay calificaciones

- Folleto Punto de EqDocumento2 páginasFolleto Punto de EqYami BelalcazarAún no hay calificaciones

- Punto de Equilibrio para Un Solo ProductoDocumento7 páginasPunto de Equilibrio para Un Solo ProductoJosé Luis ReynaAún no hay calificaciones

- Punto de Equilibrio EmpresarialDocumento10 páginasPunto de Equilibrio EmpresarialMurdocSandovalAún no hay calificaciones

- Costo Volumen UtilidadDocumento18 páginasCosto Volumen UtilidadAlbert QuimperAún no hay calificaciones

- Protocolo Individual Unidad 4 ContabilidadDocumento5 páginasProtocolo Individual Unidad 4 ContabilidadClau sbAún no hay calificaciones

- Punto de EquilibrioDocumento7 páginasPunto de EquilibrioSINDEL99Aún no hay calificaciones

- Qué Es El Punto de EquilibrioDocumento4 páginasQué Es El Punto de EquilibrioJose Rafael Gonzalez CastilloAún no hay calificaciones

- 3.5 Equilibrio de La EmpresaDocumento10 páginas3.5 Equilibrio de La EmpresaKikiAún no hay calificaciones

- Punto de Equilibrio Económico de Las Empresas.Documento4 páginasPunto de Equilibrio Económico de Las Empresas.Yarleny PaulinoAún no hay calificaciones

- Contribución MarginalDocumento6 páginasContribución MarginalMimis GonzalezAún no hay calificaciones

- Punto de EquilibrioDocumento8 páginasPunto de EquilibrioBrieen CaassAún no hay calificaciones

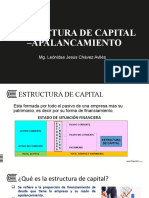

- Sesión 10 Estructura de Capital-ApalancamientoDocumento42 páginasSesión 10 Estructura de Capital-ApalancamientoMelvin PizarroAún no hay calificaciones

- 1° Cuestionario de CostosDocumento4 páginas1° Cuestionario de CostosJohan ArmasAún no hay calificaciones

- Foros Semana 3 Costo y PresupuestoDocumento4 páginasForos Semana 3 Costo y Presupuestojuan pablo100% (1)

- Diapositivas Punto de EquilibrioDocumento21 páginasDiapositivas Punto de EquilibrioSANDRA ELIZABETH LOPEZ SOLARESAún no hay calificaciones

- Tarea 2 Contabilidad AdministrativaDocumento7 páginasTarea 2 Contabilidad Administrativaelizzabethh2202Aún no hay calificaciones

- Costo Volumen UtilidadDocumento9 páginasCosto Volumen UtilidadLuisa Castro SantanaAún no hay calificaciones

- Precios Inteligentes basados en Valor: Marketing and Business, #1De EverandPrecios Inteligentes basados en Valor: Marketing and Business, #1Aún no hay calificaciones

- Libro 1Documento1 páginaLibro 1Dayana AndiacastellonAún no hay calificaciones

- Proyecto Final MDG GTH 2023Documento2 páginasProyecto Final MDG GTH 2023Dayana AndiacastellonAún no hay calificaciones

- Tema 3.2 - Descripción de PuestosDocumento22 páginasTema 3.2 - Descripción de PuestosDayana AndiacastellonAún no hay calificaciones

- Practivo 1Documento4 páginasPractivo 1Dayana AndiacastellonAún no hay calificaciones

- Actividad # 2Documento3 páginasActividad # 2Dayana AndiacastellonAún no hay calificaciones

- Bolivia 2005 SPPDFDocumento304 páginasBolivia 2005 SPPDFDayana AndiacastellonAún no hay calificaciones

- Caso de Estudio 8Documento11 páginasCaso de Estudio 8Dayana AndiacastellonAún no hay calificaciones

- 0 Texto UPDS - FINANZAS IDocumento68 páginas0 Texto UPDS - FINANZAS IDayana AndiacastellonAún no hay calificaciones

- STR Cba Ra 0036 2008Documento4 páginasSTR Cba Ra 0036 2008Dayana AndiacastellonAún no hay calificaciones

- PG 580Documento95 páginasPG 580Dayana AndiacastellonAún no hay calificaciones

- Declaracion Preinscripción-2022 20221118111626Documento1 páginaDeclaracion Preinscripción-2022 20221118111626Dayana AndiacastellonAún no hay calificaciones

- Análisis de Película Hambre de PoderDocumento3 páginasAnálisis de Película Hambre de PoderDayana AndiacastellonAún no hay calificaciones

- Actividad 10Documento5 páginasActividad 10Dayana AndiacastellonAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen FinalDayana AndiacastellonAún no hay calificaciones

- Cuestionario 33Documento1 páginaCuestionario 33Dayana AndiacastellonAún no hay calificaciones

- Actividad Nro 1Documento8 páginasActividad Nro 1Dayana AndiacastellonAún no hay calificaciones

- Presentación 1Documento62 páginasPresentación 1Dayana AndiacastellonAún no hay calificaciones

- Actividad 2Documento3 páginasActividad 2Dayana AndiacastellonAún no hay calificaciones

- Periódico Bolivia Edición Impresa 22 2 2021 PDFDocumento16 páginasPeriódico Bolivia Edición Impresa 22 2 2021 PDFDayana AndiacastellonAún no hay calificaciones

- Tesis3 PDFDocumento118 páginasTesis3 PDFpedro escalanteAún no hay calificaciones

- Administracion de LogisticaDocumento15 páginasAdministracion de LogisticaVerónica Pancca MendozaAún no hay calificaciones

- Trabajo Final Adm. de PersonalDocumento11 páginasTrabajo Final Adm. de PersonalMichell Rivera Cobos100% (1)

- Matriz de ConsistenciaDocumento2 páginasMatriz de ConsistenciaRodolfo Huayta EnriquezAún no hay calificaciones

- Desventajas y Fuentes de ReclutamientoDocumento1 páginaDesventajas y Fuentes de ReclutamientoTripolo Corporación-EducativaAún no hay calificaciones

- Plan de NegocioDocumento6 páginasPlan de NegocioKevin ZuñigaAún no hay calificaciones

- 2 CONOCIMIENTO CIENTIFICO Eddo-FinalDocumento383 páginas2 CONOCIMIENTO CIENTIFICO Eddo-FinalEduardo Armijos GutierrezAún no hay calificaciones

- CV. Ing. Adonai MelgarDocumento17 páginasCV. Ing. Adonai MelgarAdonai MelgarAún no hay calificaciones

- Informe N°1 - Gestion de Proyectos - Sist Inf y Ampliacion. - Claudio LazoDocumento13 páginasInforme N°1 - Gestion de Proyectos - Sist Inf y Ampliacion. - Claudio LazoClaudio Sebastián Lazo MondacaAún no hay calificaciones

- Análisis FODA y PESTEL PDFDocumento7 páginasAnálisis FODA y PESTEL PDFAna GranadosAún no hay calificaciones

- Clasificacion de EmpresasDocumento9 páginasClasificacion de EmpresasYazmin RodriguezAún no hay calificaciones

- Caso N 2 de AdministraciónDocumento4 páginasCaso N 2 de AdministraciónAbdel villarrealAún no hay calificaciones

- Manual de Manejo de Impacto Ambiental Y UrbanoDocumento107 páginasManual de Manejo de Impacto Ambiental Y UrbanoMyR Bogotá- EABAún no hay calificaciones

- Plan-Integral-De-Prevención-De-Riesgos-Laborales Proalimec 2023-34Documento1 páginaPlan-Integral-De-Prevención-De-Riesgos-Laborales Proalimec 2023-34Andres CabreraAún no hay calificaciones

- Equidad y Participación SocialDocumento4 páginasEquidad y Participación Socialelena estraAún no hay calificaciones

- Ventajas y Desventajas - Big Data.Documento2 páginasVentajas y Desventajas - Big Data.Edwin CaroAún no hay calificaciones

- Tarea 3.1 AdminDocumento3 páginasTarea 3.1 AdminMaria Celeste FuentesAún no hay calificaciones

- Plan Maestro de EmergenciasDocumento28 páginasPlan Maestro de EmergenciasDiana ZonaAún no hay calificaciones

- Finanzas Corporativas Ii: Proforma O ProyectadosDocumento18 páginasFinanzas Corporativas Ii: Proforma O ProyectadosYai RivasAún no hay calificaciones

- Informe Marketing CorrecionDocumento14 páginasInforme Marketing CorrecionSiscoAún no hay calificaciones

- CONTROL Y ANALISIS ESTADISTICO DE FALLAS, Mantenimiento.Documento15 páginasCONTROL Y ANALISIS ESTADISTICO DE FALLAS, Mantenimiento.sominiaAún no hay calificaciones

- Analisis de Caso Walt DisneyDocumento5 páginasAnalisis de Caso Walt DisneyAlejandro Aya MendezAún no hay calificaciones

- Clase 2 Defensa Nacional Y Desastres NaturalesDocumento11 páginasClase 2 Defensa Nacional Y Desastres NaturalesPEDRO FELIX DOROTEO NEYRAAún no hay calificaciones