También podría gustarte

- Final Enunciado Dr. S. Q. AprueboDocumento2 páginasFinal Enunciado Dr. S. Q. AprueboKevinAún no hay calificaciones

- (2022-1) GT III - SP06 (Determinación RLI)Documento4 páginas(2022-1) GT III - SP06 (Determinación RLI)CLAUDIA FEMENIAS OLIVARESAún no hay calificaciones

- Actividad 2 Tributaria IIDocumento34 páginasActividad 2 Tributaria IICatherine GarzonAún no hay calificaciones

- Evidencia 1 NIF IIDocumento3 páginasEvidencia 1 NIF IIAshley MorenoAún no hay calificaciones

- Examen Contabilidad Superior II 18-12-020Documento2 páginasExamen Contabilidad Superior II 18-12-020nicolasAún no hay calificaciones

- Evidencia 1 NIF IIDocumento3 páginasEvidencia 1 NIF IIMiguel SeguraAún no hay calificaciones

- Evidencia 1 NIF IIDocumento3 páginasEvidencia 1 NIF IIIrvin Muñoz0% (1)

- Pauta Prueba N°2 - Auditoria A Los Impuestos PDFDocumento6 páginasPauta Prueba N°2 - Auditoria A Los Impuestos PDFMarlene ArayaAún no hay calificaciones

- 5 Ejericicio Nic 12 Imp Ganancias Julio2021Documento2 páginas5 Ejericicio Nic 12 Imp Ganancias Julio2021jonathan CunalataAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen Finalyovany manrique ramosAún no hay calificaciones

- Actividad 6 TallerDocumento8 páginasActividad 6 Tallerangie londoñoAún no hay calificaciones

- AECA - Casos PrácticosDocumento382 páginasAECA - Casos PrácticosJackelyne Bartolo GuerraAún no hay calificaciones

- Casos Practicos ContabilidadDocumento388 páginasCasos Practicos ContabilidadJuan BenitoAún no hay calificaciones

- Casos Practicos Newsletter PDFDocumento233 páginasCasos Practicos Newsletter PDFJulio PeraltaAún no hay calificaciones

- Casos Practicos Newsletter PDFDocumento210 páginasCasos Practicos Newsletter PDFgarcilopez ruizAún no hay calificaciones

- Pa3 Quispe Espinoza Rodriguez Villagra MauricioDocumento12 páginasPa3 Quispe Espinoza Rodriguez Villagra MauricioFavian Quispe Aguilar100% (2)

- Notas A Los Ee - FFDocumento14 páginasNotas A Los Ee - FFLeydi SalazarAún no hay calificaciones

- Ejercicios RLI 14 BDocumento3 páginasEjercicios RLI 14 Bdaniella0% (1)

- Global Complementario Ejercicio 1 y 2Documento4 páginasGlobal Complementario Ejercicio 1 y 2NICOLAS ANDRES MOLINARE KOJAKOVIC100% (1)

- Reforzamiento Examen Final Contabilidad General FCDocumento6 páginasReforzamiento Examen Final Contabilidad General FCkeicy hamiltonAún no hay calificaciones

- Rt78 Casos Practicos Regimen BDocumento16 páginasRt78 Casos Practicos Regimen BJuan Ca LedezmaAún no hay calificaciones

- Trabajo Academico de Peritaje ContableDocumento2 páginasTrabajo Academico de Peritaje ContableHugo MarianoAún no hay calificaciones

- TAREADocumento6 páginasTAREACristhiam Chiroque YoveraAún no hay calificaciones

- Examen Renta FerDocumento8 páginasExamen Renta FerRigoberto LilloAún no hay calificaciones

- Actividades Ud. 3 (Segunda Parte)Documento3 páginasActividades Ud. 3 (Segunda Parte)Alicia HernándezAún no hay calificaciones

- Examen (2) (2020 - 07 - 02 21 - 18 - 27 UTC)Documento4 páginasExamen (2) (2020 - 07 - 02 21 - 18 - 27 UTC)coteleoAún no hay calificaciones

- Examen Impuesto Impuestos DiferidosDocumento4 páginasExamen Impuesto Impuestos DiferidosCristian VeraAún no hay calificaciones

- PIF 2022-1 Impuesto A La Renta Definitivo Impuesto A La Renta, Costos y Deducciones Politecnico Gran Colombiano AsesouniDocumento9 páginasPIF 2022-1 Impuesto A La Renta Definitivo Impuesto A La Renta, Costos y Deducciones Politecnico Gran Colombiano AsesouniUNI ASESOAún no hay calificaciones

- Claudiavera - Semana 8 Impuesto A La RentaDocumento6 páginasClaudiavera - Semana 8 Impuesto A La Rentaclaudia veraAún no hay calificaciones

- Ejercicio IVADocumento5 páginasEjercicio IVAIsidora Páz RavanalAún no hay calificaciones

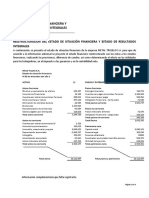

- Notas Estados Financieros1Documento12 páginasNotas Estados Financieros1Pepe GHPAún no hay calificaciones

- EEFF Sem Resumidos Jun-19 - Con InformeDocumento62 páginasEEFF Sem Resumidos Jun-19 - Con InformeMARLON IVÁN CORADO PÉREZAún no hay calificaciones

- Ejercicio MultasDocumento4 páginasEjercicio MultasMarlene ArayaAún no hay calificaciones

- Ejercicios Fut + Ius + DJ 1925 - Desarrollo 08.06.17Documento6 páginasEjercicios Fut + Ius + DJ 1925 - Desarrollo 08.06.17Augusto BarrientosAún no hay calificaciones

- Taller 2 Procedimiento TributDocumento7 páginasTaller 2 Procedimiento TributMaria Jose EscobarAún no hay calificaciones

- TC - Semana 6Documento4 páginasTC - Semana 6MISHELL HUARCAYA QUISPEAún no hay calificaciones

- Impuestos 2 Formularios y CálculosDocumento6 páginasImpuestos 2 Formularios y CálculosEdaury Julieta FerminAún no hay calificaciones

- Trabajo Sobre Normas Niif (1) - 98Documento4 páginasTrabajo Sobre Normas Niif (1) - 98SONIAYA QUINTEROAún no hay calificaciones

- Taller Procedimiento TributarioDocumento7 páginasTaller Procedimiento TributarioAlejandra JimenezAún no hay calificaciones

- Caso Practico Renta Apartado 2022Documento3 páginasCaso Practico Renta Apartado 2022LEIDY DANIELA RODRIGUEZ RIVERAAún no hay calificaciones

- Taller Final Información AdicionalDocumento3 páginasTaller Final Información AdicionalKaterine Avila CalderonAún no hay calificaciones

- S07-S10 Esf y Eri - 2019 IDocumento4 páginasS07-S10 Esf y Eri - 2019 IMarco Antonio Benites PuellesAún no hay calificaciones

- Auditoria ImpuestosDocumento5 páginasAuditoria ImpuestosCamila FigueroaAún no hay calificaciones

- Uni1 Act1 Cas Apli Inc Irr TriDocumento7 páginasUni1 Act1 Cas Apli Inc Irr Trialvaro gullosoAún no hay calificaciones

- Ajustes Diferidos 2020-IDocumento3 páginasAjustes Diferidos 2020-Ianamariavr23Aún no hay calificaciones

- Rosa Vega Control 6Documento5 páginasRosa Vega Control 6ROSA VEGAAún no hay calificaciones

- Ejercicios Practicos de Aplicación de Tarifas de IDocumento4 páginasEjercicios Practicos de Aplicación de Tarifas de IenriqueAún no hay calificaciones

- ET FORMA A Plantilla Estudiante (1) XXDocumento43 páginasET FORMA A Plantilla Estudiante (1) XXmariaAún no hay calificaciones

- SOLEMNE N Deg 2Documento6 páginasSOLEMNE N Deg 2lilia.magallanesgAún no hay calificaciones

- PT 2 - Test 3Documento93 páginasPT 2 - Test 3Nagely VillonAún no hay calificaciones

- Ejercicio #18 14 ADocumento12 páginasEjercicio #18 14 Asebastian cuetoAún no hay calificaciones

- Examen FInal 19-02 Contabilidad General FC RESUELTODocumento6 páginasExamen FInal 19-02 Contabilidad General FC RESUELTOHaily BailonAún no hay calificaciones

- Ejercicio 30 TextoDocumento3 páginasEjercicio 30 Textocarov2Aún no hay calificaciones

- REEMBOLSODocumento12 páginasREEMBOLSOAlexis RodríguezAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento13 páginasActividad 1 Procedimiento TributarioJuan David RAMIREZ GARZONAún no hay calificaciones

- Taller #2 Finanzas Públicas.Documento8 páginasTaller #2 Finanzas Públicas.Lili Johana Atilano PerezAún no hay calificaciones

- 1.informe - Auditoria KINSADocumento5 páginas1.informe - Auditoria KINSAVanessa ToledoAún no hay calificaciones

- Caso Renta Atribuida - Grupo 5Documento14 páginasCaso Renta Atribuida - Grupo 5Irene Paola Mayorinca MelladoAún no hay calificaciones

- Región fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019De EverandRegión fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019Aún no hay calificaciones

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)