También podría gustarte

- Aspectos económicos de la Constitución: Alternativas y propuestas para ChileDe EverandAspectos económicos de la Constitución: Alternativas y propuestas para ChileAún no hay calificaciones

- Empresarios, crédito y especulación en el México independiente (1821-1872)De EverandEmpresarios, crédito y especulación en el México independiente (1821-1872)Aún no hay calificaciones

- ARTÍCULODocumento22 páginasARTÍCULON0ah •Aún no hay calificaciones

- Practica Moneda y Banca-ECONOMIADocumento29 páginasPractica Moneda y Banca-ECONOMIAStiven VargasAún no hay calificaciones

- IntroducciónDocumento12 páginasIntroducciónANY ELIANA BARRIOSAún no hay calificaciones

- Tarea 1 - Régimen Posrevolucionario y Banco CentralDocumento5 páginasTarea 1 - Régimen Posrevolucionario y Banco CentralAntonio ÁvilaAún no hay calificaciones

- El Ban Code Mexico S 00 ManeDocumento429 páginasEl Ban Code Mexico S 00 ManeitzpapalotlAún no hay calificaciones

- Historia Del BCVDocumento2 páginasHistoria Del BCVEcon Richel MontesAún no hay calificaciones

- Desarrollo Del Sistema Financiero ColombianoDocumento10 páginasDesarrollo Del Sistema Financiero ColombianoferAún no hay calificaciones

- Contabilidad BancariaDocumento22 páginasContabilidad BancariaJuan Gomez M50% (6)

- OscarRodriguez - 31121727 - Tarea-01 - Derecho Bancario Hondureño, Concepto, Historia, Fuentes y Aplicación PDFDocumento11 páginasOscarRodriguez - 31121727 - Tarea-01 - Derecho Bancario Hondureño, Concepto, Historia, Fuentes y Aplicación PDFOscar Dagoberto Rodriguez Torres0% (1)

- 1 Clase.Documento11 páginas1 Clase.CINTHYA MONTSERRAT DIAZ DE LEONAún no hay calificaciones

- Trabajo Final Derecho Monetario NathalieDocumento29 páginasTrabajo Final Derecho Monetario Nathalierabelo piñaAún no hay calificaciones

- Bancario 1Documento55 páginasBancario 1David R. González GarcíaAún no hay calificaciones

- Bancos en ColombiaDocumento8 páginasBancos en ColombiaMartin Ramiro Rivera BocanegraAún no hay calificaciones

- Moneda Banca ColombiaDocumento25 páginasMoneda Banca ColombiaDolmelchorAún no hay calificaciones

- Historia de La Banca de MéxicoDocumento24 páginasHistoria de La Banca de Méxicocarlos.alfaro5882Aún no hay calificaciones

- Historia de Los BancosDocumento7 páginasHistoria de Los Bancoscandi andresAún no hay calificaciones

- ACTIVIDAD 8 EnsayoDocumento7 páginasACTIVIDAD 8 EnsayoJaime Andres RONCO RODRIGUEZAún no hay calificaciones

- Unidad 2. Desarrollo Del Derecho Bancario y BursátilDocumento25 páginasUnidad 2. Desarrollo Del Derecho Bancario y BursátilLeonel VilmarAún no hay calificaciones

- Tarea 1, Legislacion Monetaria y Financiera 12-07-2019Documento10 páginasTarea 1, Legislacion Monetaria y Financiera 12-07-2019Brayan Nolasco VillaAún no hay calificaciones

- ACTIVIDAD 8 EnsayoDocumento6 páginasACTIVIDAD 8 EnsayoJaime Andres RONCO RODRIGUEZAún no hay calificaciones

- Actividad 2 Privatización y Cooperación de La Banca Mexicana Con Los Bancos Del ExteriorDocumento10 páginasActividad 2 Privatización y Cooperación de La Banca Mexicana Con Los Bancos Del ExteriorgustavoAún no hay calificaciones

- Banco de Mexico EnsayoDocumento25 páginasBanco de Mexico Ensayoluis adrian57% (7)

- Tarea 2 Fuentes Del Derecho BancarioDocumento17 páginasTarea 2 Fuentes Del Derecho BancarioWalter Chacon0% (1)

- Legislacion Monetario y Financiero Tarea IDocumento7 páginasLegislacion Monetario y Financiero Tarea ILilibel AlcántaraAún no hay calificaciones

- Actividad 1Documento12 páginasActividad 1FABRICIO DIAZ VAZQUEZ0% (1)

- Historia de La Contabilidad Bancaria en Colombia PDFDocumento6 páginasHistoria de La Contabilidad Bancaria en Colombia PDFandres sanchezAún no hay calificaciones

- Derecho Bancario y Bursátil, Edad Moderna y ContemporáneaDocumento34 páginasDerecho Bancario y Bursátil, Edad Moderna y ContemporáneaMILEYLHY YUVITZA ASENCIO LEMUSAún no hay calificaciones

- Antecedentes Del Banco de MéxicoDocumento9 páginasAntecedentes Del Banco de MéxicoAngel G. SandovalAún no hay calificaciones

- Banco de MéxicoDocumento7 páginasBanco de MéxicoSergio Antonio Mendoza MagañaAún no hay calificaciones

- Tarea 1 Legislación Monetaria y Financiera!!Documento8 páginasTarea 1 Legislación Monetaria y Financiera!!Hector Guillermo De La Cruz SánchezAún no hay calificaciones

- Historia de Los CetesDocumento11 páginasHistoria de Los CetesSmart NetAún no hay calificaciones

- Historia Del Banco de México I PDFDocumento282 páginasHistoria Del Banco de México I PDFhuaninAún no hay calificaciones

- Tarea 1 de Legislacion Monetaria y Financiera. Johanna JimenezDocumento9 páginasTarea 1 de Legislacion Monetaria y Financiera. Johanna JimenezAmbar CarvajalAún no hay calificaciones

- Antecedentes Históricos Del Derecho Bancario en NicaraguaDocumento19 páginasAntecedentes Históricos Del Derecho Bancario en NicaraguaVíctor Manuel TalaveraAún no hay calificaciones

- Mercap M1 ApunteDocumento36 páginasMercap M1 ApunteCarla Chery DanielaAún no hay calificaciones

- IntroducciónDocumento14 páginasIntroducciónStiven PegueroAún no hay calificaciones

- La Banca Central Unidad 6Documento4 páginasLa Banca Central Unidad 6KATHERINAún no hay calificaciones

- Tarea I Legislacion MonetariaDocumento7 páginasTarea I Legislacion MonetariaEdgar Gonz�lez TejadaAún no hay calificaciones

- Historia Del BancoDocumento3 páginasHistoria Del BancoJOSE FIDEL ALGARRAAún no hay calificaciones

- Antecedentes Sitema BanacarioDocumento194 páginasAntecedentes Sitema Banacario391b5c65100% (1)

- Los Bancos ComercialesDocumento20 páginasLos Bancos ComercialesKilssy OrtizAún no hay calificaciones

- IntroducciónDocumento55 páginasIntroducciónnicolchelvinAún no hay calificaciones

- Semana 2Documento18 páginasSemana 2Maroly Morales SandovalAún no hay calificaciones

- Primera Practica de Legislación BancariaDocumento6 páginasPrimera Practica de Legislación Bancariajennifer matosAún no hay calificaciones

- Tarea 2 Leg. Monetaria y FinancieraDocumento8 páginasTarea 2 Leg. Monetaria y FinancieraraonelAún no hay calificaciones

- Los Orígenes Del Banco de MéxicoDocumento7 páginasLos Orígenes Del Banco de Méxicomiquel izquierdoAún no hay calificaciones

- Álvarez Betancourt, Opinio. Moneda y Banca - Capítulo 6 PDFDocumento22 páginasÁlvarez Betancourt, Opinio. Moneda y Banca - Capítulo 6 PDFYafreysi ColonAún no hay calificaciones

- Informe de La Moneda y La BancaDocumento18 páginasInforme de La Moneda y La BancaMary FerrerAún no hay calificaciones

- Bancos México PDFDocumento23 páginasBancos México PDFlumen683sribAún no hay calificaciones

- Analisis de La Obra de Perez CajiasDocumento4 páginasAnalisis de La Obra de Perez Cajiashumber89Aún no hay calificaciones

- Evolución de Las Finanzas en ColombiaDocumento7 páginasEvolución de Las Finanzas en ColombiaBeduith PeraltaAún no hay calificaciones

- La Banca Financiera de MéxicoDocumento17 páginasLa Banca Financiera de MéxicoBelen VillamilAún no hay calificaciones

- Linea de Tiempo, Evolucion de La Banca Central de ColombiaDocumento8 páginasLinea de Tiempo, Evolucion de La Banca Central de ColombiaDaniela OrdoñezAún no hay calificaciones

- Unidad 1 - Ifis - Tema 2Documento9 páginasUnidad 1 - Ifis - Tema 2arelis dennnise supe torresAún no hay calificaciones

- 1 Tarea de Legislacion BancariaDocumento4 páginas1 Tarea de Legislacion BancariaJoha PerdomoAún no hay calificaciones

- Misión KemmererDocumento5 páginasMisión KemmererFabian MartinezAún no hay calificaciones

- La Banca CentralDocumento9 páginasLa Banca Centralinirida martinezAún no hay calificaciones

- Tarea de Economia Bancos CentralesDocumento6 páginasTarea de Economia Bancos Centraleslares.p.evaAún no hay calificaciones

- Guia AlmacenamientoDocumento7 páginasGuia AlmacenamientoDeisy Quintana De la RosaAún no hay calificaciones

- A Cuidar El Medio AmbienteDocumento1 páginaA Cuidar El Medio AmbienteRaquel TorresAún no hay calificaciones

- Actividad Personal Social727Documento2 páginasActividad Personal Social727Raquel TorresAún no hay calificaciones

- Semana 1 FinanzasDocumento35 páginasSemana 1 FinanzasRaquel TorresAún no hay calificaciones

- Sanchez RCJDocumento90 páginasSanchez RCJRaquel TorresAún no hay calificaciones

- Gson DataDocumento16 páginasGson DataRaquel TorresAún no hay calificaciones

- Huartos Carranza Eder Andres 2019 OKOKDocumento18 páginasHuartos Carranza Eder Andres 2019 OKOKhenryAún no hay calificaciones

- Clasificacion ExtrovertidoDocumento2 páginasClasificacion ExtrovertidoRaquel TorresAún no hay calificaciones

- Los Idiomas Más Importantes y Hablados Del Mundo y Dónde Se HablanDocumento5 páginasLos Idiomas Más Importantes y Hablados Del Mundo y Dónde Se HablanRaquel TorresAún no hay calificaciones

- Principios Éticos BásicosDocumento5 páginasPrincipios Éticos BásicoscarlosAún no hay calificaciones

- TESISDocumento108 páginasTESISRaquel TorresAún no hay calificaciones

- Gráficos Estadísticos CuantitativosDocumento13 páginasGráficos Estadísticos CuantitativosRaquel TorresAún no hay calificaciones

- Principio de JusticiaDocumento6 páginasPrincipio de JusticiaDavid Eduardo Choxóm LimatujAún no hay calificaciones

- Proforma MatriculaDocumento1 páginaProforma MatriculaRaquel TorresAún no hay calificaciones

- Los Alimentos y Su ClasificaciónDocumento3 páginasLos Alimentos y Su ClasificaciónRaquel TorresAún no hay calificaciones

- La Elocución y OratoriaDocumento21 páginasLa Elocución y OratoriaRaquel TorresAún no hay calificaciones

- EpistemologiaDocumento16 páginasEpistemologiaRaquel TorresAún no hay calificaciones

- El Metodo CientoficoDocumento1 páginaEl Metodo CientoficoRaquel TorresAún no hay calificaciones

- Ejercicio de EconomiaDocumento4 páginasEjercicio de EconomiaRaquel TorresAún no hay calificaciones

- Las Personas y Las OrganizacionesDocumento12 páginasLas Personas y Las OrganizacionesRaquel TorresAún no hay calificaciones

- Las Personas y Las Organizaciones Informe.Documento12 páginasLas Personas y Las Organizaciones Informe.Raquel Torres100% (1)

- Libro Bancos.Documento9 páginasLibro Bancos.Raquel TorresAún no hay calificaciones

- Bella MujerDocumento1 páginaBella MujerRaquel TorresAún no hay calificaciones

- Proyecto Micropaper PanamaDocumento17 páginasProyecto Micropaper PanamaRenato MPAún no hay calificaciones

- Minotauro GlobalDocumento2 páginasMinotauro GlobalomarAún no hay calificaciones

- SALA PRIVADA InterDocumento40 páginasSALA PRIVADA InterSara GarzónAún no hay calificaciones

- VersiiiDocumento40 páginasVersiiicudendmhetyibfigwrAún no hay calificaciones

- Sinbiotik Internacional Factura - 90033412Documento5 páginasSinbiotik Internacional Factura - 90033412Servicios Aduaneros Multiples AguilarAún no hay calificaciones

- El Ahorro, La Inversión, Petro, Divisas y CriptoDocumento6 páginasEl Ahorro, La Inversión, Petro, Divisas y CriptoFerretería El CabritoAún no hay calificaciones

- PDF-SPA Scott PaperDocumento28 páginasPDF-SPA Scott PaperChristian Bustamante ValverdeAún no hay calificaciones

- Por Qué Estados Unidos Abandonó El Patrón Oro 1Documento2 páginasPor Qué Estados Unidos Abandonó El Patrón Oro 1Luisito El CuriosoAún no hay calificaciones

- FacturaDocumento1 páginaFacturaMagnolia Zamata Arapa LoveAún no hay calificaciones

- Resuscitation Equipment Cost 28-12-2022 - (MEDOX)Documento1 páginaResuscitation Equipment Cost 28-12-2022 - (MEDOX)Charlie TinelliAún no hay calificaciones

- Evaluación 5 - Mercado de CapitalesDocumento6 páginasEvaluación 5 - Mercado de CapitalesElizabeth Uribe100% (2)

- Actividades Uf1761 Gestión de Las Operaciones de Comercio InternacionalDocumento9 páginasActividades Uf1761 Gestión de Las Operaciones de Comercio InternacionalIsmail FaouziAún no hay calificaciones

- Trabajo Final de Derecho EconomicoDocumento12 páginasTrabajo Final de Derecho EconomicoPatricioLemaAún no hay calificaciones

- Norma Kitko CrirscoDocumento6 páginasNorma Kitko CrirscoANDREA SANTOSAún no hay calificaciones

- 01 Fases y Tecnicas en La Resolucion de Problemas 8450Documento21 páginas01 Fases y Tecnicas en La Resolucion de Problemas 8450Kelly MishellyAún no hay calificaciones

- Cobranzas de Facturas en Moneda Extranjera Con Valores DiferidosDocumento5 páginasCobranzas de Facturas en Moneda Extranjera Con Valores DiferidosViru YualeAún no hay calificaciones

- 0805-2023 Jorge Cáceres (G&D - PRONOTE 1.5)Documento6 páginas0805-2023 Jorge Cáceres (G&D - PRONOTE 1.5)Locutorio PublicoAún no hay calificaciones

- Los Dos Rostros Culturales de America LatinaDocumento15 páginasLos Dos Rostros Culturales de America LatinaHernán NietoAún no hay calificaciones

- Rou Actos Administracion SocietariosDocumento12 páginasRou Actos Administracion SocietariosRAFAELAún no hay calificaciones

- Matemáticas Prueba: Cuadernillo de Preguntas Saber 11.°Documento33 páginasMatemáticas Prueba: Cuadernillo de Preguntas Saber 11.°Michel adriana Ruiz guerraAún no hay calificaciones

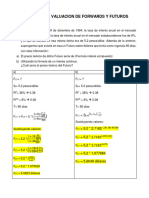

- Ejercicios de Valuacion de Forwards y FuturosDocumento6 páginasEjercicios de Valuacion de Forwards y FuturosMaria fernanda celaya hernandezAún no hay calificaciones

- Guia Sistema MonetarioDocumento15 páginasGuia Sistema MonetarioPaulina Illanes SantanderAún no hay calificaciones

- Costos - Lic Virtual 19 01 2022Documento1 páginaCostos - Lic Virtual 19 01 2022ezequiel itzepAún no hay calificaciones

- ArtículoDocumento14 páginasArtículoGabriel De AbreuAún no hay calificaciones

- Mercados Financieros InternacionalesDocumento25 páginasMercados Financieros InternacionalesGABRIEL HERIBERTO DEL ANGEL VILLARREALAún no hay calificaciones

- Industrializacion Contemporánea de Venezuela (1936-2000)Documento211 páginasIndustrializacion Contemporánea de Venezuela (1936-2000)Gerardo LucasAún no hay calificaciones

- Monedas Del MundoDocumento379 páginasMonedas Del MundoHISTORIA EN VIDEOSAún no hay calificaciones

- Aviso de Prensa Grupo Apradoc CA Emisión 2022-IDocumento1 páginaAviso de Prensa Grupo Apradoc CA Emisión 2022-IJose ColuccioAún no hay calificaciones

- Semana 1 - Practica 2023 - Desarrollo ADocumento18 páginasSemana 1 - Practica 2023 - Desarrollo AEstrellita RojasAún no hay calificaciones