También podría gustarte

- CASTAÑA1Documento8 páginasCASTAÑA1JonasJorge JonasAún no hay calificaciones

- Examen EdwarDocumento10 páginasExamen Edwaredwar salazar alvaradoAún no hay calificaciones

- Libro 1Documento17 páginasLibro 1Brayan Gutierrez LlanosAún no hay calificaciones

- Flujo de NeumaticosDocumento2 páginasFlujo de NeumaticosNatalia MolanoAún no hay calificaciones

- Pauta Flujo MineraDocumento3 páginasPauta Flujo MineranicoramoseAún no hay calificaciones

- Ejercicio Balance General-2Documento8 páginasEjercicio Balance General-2Melany BarandicaAún no hay calificaciones

- Anexo Practica Pares ResueltoDocumento1 páginaAnexo Practica Pares Resueltocabal713Aún no hay calificaciones

- Trabajo Grupal ExcelDocumento18 páginasTrabajo Grupal ExcelLes CubasAún no hay calificaciones

- Tarea Evaluacion de Proyectos Caso Rip ColaDocumento7 páginasTarea Evaluacion de Proyectos Caso Rip Coladavid dongo100% (1)

- PC ContaDocumento3 páginasPC ContaLucero RojasAún no hay calificaciones

- Información Financiera y Su Análisis - Práctica Con Evaluación Entre ParesDocumento2 páginasInformación Financiera y Su Análisis - Práctica Con Evaluación Entre ParesDaniel TiradoAún no hay calificaciones

- Caso Inti Gas SAC - Proy IIDocumento8 páginasCaso Inti Gas SAC - Proy IIMIGUEL ANGEL SILVESTRE VARGASAún no hay calificaciones

- Anexo 8.1 An Lisis Financiero Complementario Amazonia-SolDocumento20 páginasAnexo 8.1 An Lisis Financiero Complementario Amazonia-SolChavez RaulAún no hay calificaciones

- Caso HealthyDocumento15 páginasCaso HealthyDavid JurfestAún no hay calificaciones

- Ejercicio LA PERLADocumento20 páginasEjercicio LA PERLA2021 Act MARTINEZ OCAMPO HUGOAún no hay calificaciones

- Resolucion Del Tema Arrendamiento Versus CompraDocumento4 páginasResolucion Del Tema Arrendamiento Versus CompraSergio DieguezAún no hay calificaciones

- Eco - EjerciciosDocumento4 páginasEco - EjerciciosLinder RamirezAún no hay calificaciones

- Ejercicio Excel CalzadoDocumento4 páginasEjercicio Excel CalzadoMarlon RiosAún no hay calificaciones

- Analisis HorizontalDocumento1 páginaAnalisis HorizontalAngelf HernándezAún no hay calificaciones

- Caso - FlatDocumento15 páginasCaso - FlatChristian CuellarAún no hay calificaciones

- Analisis Financiero Proyecto GrupalDocumento8 páginasAnalisis Financiero Proyecto GrupalkampAún no hay calificaciones

- Evaluacion Entre ParesDocumento1 páginaEvaluacion Entre Paresmelissa.castel80Aún no hay calificaciones

- Ejercicio de Ejemplo (Presupuestos)Documento24 páginasEjercicio de Ejemplo (Presupuestos)Lakshmi Cárdenas RiañoAún no hay calificaciones

- Practica Proyectos IndustrialesDocumento10 páginasPractica Proyectos IndustrialesMOSQUIERA GOMEZ DARWINAún no hay calificaciones

- Presupuesto Maestro AdmDocumento13 páginasPresupuesto Maestro AdmJenniffer LabreAún no hay calificaciones

- Control de Ingresos y EgresosDocumento3 páginasControl de Ingresos y EgresosGreysi MirandaAún no hay calificaciones

- Semana 6. Ejercicio Análisis HorizontalDocumento5 páginasSemana 6. Ejercicio Análisis HorizontalErika Andrea Vargas SilvaAún no hay calificaciones

- Analisis FinancieroDocumento4 páginasAnalisis Financierowilmar beletzuyAún no hay calificaciones

- Proyectoindividual KLLDocumento5 páginasProyectoindividual KLLKarolina LopezAún no hay calificaciones

- Administración FinancieraDocumento6 páginasAdministración FinancieraGrecia Gutierrez NinaAún no hay calificaciones

- Solucion Ejercicios en AulaDocumento7 páginasSolucion Ejercicios en AulaRamiro E. GómezAún no hay calificaciones

- EVALUACION CONTINUA 2 FFFFFDocumento11 páginasEVALUACION CONTINUA 2 FFFFFANGEL DANIEL ALTAMIRANO ARGUELLESAún no hay calificaciones

- Ejercicios Practicos de Normas IntenDocumento13 páginasEjercicios Practicos de Normas IntenDiana CárdenasAún no hay calificaciones

- Planilla de Trabajo N5 Balance Russell RochaDocumento4 páginasPlanilla de Trabajo N5 Balance Russell RochaRussell RochaAún no hay calificaciones

- CONTABILIDADDocumento6 páginasCONTABILIDADDARWIN SMITH VIGO BUIZAAún no hay calificaciones

- Trabajo Plan de Negocio FinalDocumento4 páginasTrabajo Plan de Negocio FinalCarlos Miguel Ramos LopezAún no hay calificaciones

- SajfbkasbfkasbfabfkjasfDocumento3 páginasSajfbkasbfkasbfabfkjasfrafael melendezAún no hay calificaciones

- Fabrica de Chocolates-OliverDocumento3 páginasFabrica de Chocolates-OliverDania Valenzuel AAún no hay calificaciones

- Preg 23Documento2 páginasPreg 23thaliamaraviobispoAún no hay calificaciones

- Examen de ChocolatesDocumento4 páginasExamen de Chocolatesgeorge ramosAún no hay calificaciones

- Tarea 3Documento9 páginasTarea 3Gulius Tenorio ChipanaAún no hay calificaciones

- Sala1-S15 - IntegradorDocumento4 páginasSala1-S15 - IntegradorMayra PardoAún no hay calificaciones

- Balance Ipa Diciembre 31-20 AsambleaDocumento18 páginasBalance Ipa Diciembre 31-20 AsambleaHumberto PlataAún no hay calificaciones

- Ejercicios Tema-4Documento7 páginasEjercicios Tema-4Berenice HernandezAún no hay calificaciones

- Proyecto Cuprífero Mina Ojo AmarilloDocumento2 páginasProyecto Cuprífero Mina Ojo AmarilloDaniela Cabrera100% (1)

- Analisis Financiero Taller de Practica para El ParcialDocumento14 páginasAnalisis Financiero Taller de Practica para El Parcialsandra patricia romero ramirezAún no hay calificaciones

- FrutitopDocumento7 páginasFrutitopkelly gardyAún no hay calificaciones

- Ejercicios de PresupuestoDocumento112 páginasEjercicios de PresupuestoNatalia ManchenoAún no hay calificaciones

- LangostinosDocumento3 páginasLangostinosMilagros Sarai Nina LozaAún no hay calificaciones

- PC 2 TerminadoDocumento4 páginasPC 2 Terminadodayana chiriAún no hay calificaciones

- Taller de Presupuestos TodoDocumento65 páginasTaller de Presupuestos TodoDAIANA DIAZAún no hay calificaciones

- Ejercicio Flujo de CajaDocumento6 páginasEjercicio Flujo de CajaLuis Alberto Aragon PumaAún no hay calificaciones

- Papeles de Trabajo Auditoria Forense (Trabajo Practico)Documento13 páginasPapeles de Trabajo Auditoria Forense (Trabajo Practico)Maria Cinthia Rojas JustinianoAún no hay calificaciones

- Formato Ecuasion PatrimonialDocumento4 páginasFormato Ecuasion PatrimonialSOLAún no hay calificaciones

- Flujo de CajaDocumento15 páginasFlujo de CajaDiego CruzadoAún no hay calificaciones

- Practica 10Documento14 páginasPractica 10Suleica RamosAún no hay calificaciones

- Construcción Flujo de Caja-SencilloDocumento8 páginasConstrucción Flujo de Caja-SencilloYovana LZAún no hay calificaciones

- Andres 2Documento6 páginasAndres 2Joaquin GuzmanAún no hay calificaciones

- Continua 3Documento7 páginasContinua 3daniela campos vasquez100% (1)

- Gestión hotelera en la comercialización de las ofertas y servicios empleando internet web 2.0 en la ciudad de TulcánDe EverandGestión hotelera en la comercialización de las ofertas y servicios empleando internet web 2.0 en la ciudad de TulcánAún no hay calificaciones

- Boleta - de - Deposito A Banco 2Documento1 páginaBoleta - de - Deposito A Banco 2Luisa MerubiaAún no hay calificaciones

- Solictud Bancaria 2Documento1 páginaSolictud Bancaria 2Luisa MerubiaAún no hay calificaciones

- B-2.1. Planilla de Detalle de Anticipos Otorgados-1Documento1 páginaB-2.1. Planilla de Detalle de Anticipos Otorgados-1Luisa MerubiaAún no hay calificaciones

- B-1.3. Conciliación de Cuentas Por CobrarDocumento1 páginaB-1.3. Conciliación de Cuentas Por CobrarLuisa MerubiaAún no hay calificaciones

- B-1.4. Análisis de Los Saldos de La Prev. Ctas. IncobrablesDocumento1 páginaB-1.4. Análisis de Los Saldos de La Prev. Ctas. IncobrablesLuisa MerubiaAún no hay calificaciones

- 1 - Escritura de Constitucion Multielectro SRLDocumento9 páginas1 - Escritura de Constitucion Multielectro SRLLuisa MerubiaAún no hay calificaciones

- 0.0 Matricula FundempresaDocumento2 páginas0.0 Matricula FundempresaLuisa MerubiaAún no hay calificaciones

- Terminos de Referencia 2020Documento11 páginasTerminos de Referencia 2020Luisa MerubiaAún no hay calificaciones

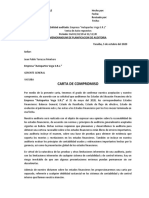

- Carta CompromisoDocumento2 páginasCarta CompromisoLuisa MerubiaAún no hay calificaciones

- Poder Notarial Representante LegalDocumento6 páginasPoder Notarial Representante LegalLuisa MerubiaAún no hay calificaciones

- Arqueo de CajaDocumento1 páginaArqueo de CajaLuisa MerubiaAún no hay calificaciones

- Hoja de TrabajoDocumento12 páginasHoja de TrabajoLuisa MerubiaAún no hay calificaciones

- 13.programa de AuditoriaDocumento2 páginas13.programa de AuditoriaLuisa MerubiaAún no hay calificaciones

- Practico Nº1 Gab Aud TribDocumento6 páginasPractico Nº1 Gab Aud TribLuisa MerubiaAún no hay calificaciones

- Auditoria Operativa Forence Administradora Boliviana de Carreteras AbcDocumento39 páginasAuditoria Operativa Forence Administradora Boliviana de Carreteras AbcLuisa Merubia100% (1)

- Lista para Impresion de Certificados YacuibaDocumento4 páginasLista para Impresion de Certificados YacuibaLuisa MerubiaAún no hay calificaciones

- Sistema de ControlDocumento9 páginasSistema de ControlLuisa MerubiaAún no hay calificaciones

- Sueldos y SalariosDocumento3 páginasSueldos y SalariosLuisa MerubiaAún no hay calificaciones

- Carta de Solicitud de PasantiaDocumento2 páginasCarta de Solicitud de PasantiaLuisa MerubiaAún no hay calificaciones

- Metodos ExpoDocumento4 páginasMetodos ExpoLuisa MerubiaAún no hay calificaciones

- Gubernamental Punto 2Documento6 páginasGubernamental Punto 2Luisa MerubiaAún no hay calificaciones

- 3 1 VentasDocumento7 páginas3 1 VentasLuisa MerubiaAún no hay calificaciones

- Auditoria Gubernamental - Papeles de TrabajoDocumento16 páginasAuditoria Gubernamental - Papeles de TrabajoLuisa MerubiaAún no hay calificaciones

- Escuela Superior Politécnica de Chimborazo: Facultad de Administración de EmpresasDocumento188 páginasEscuela Superior Politécnica de Chimborazo: Facultad de Administración de EmpresasLuisa MerubiaAún no hay calificaciones

- Lista Herramientas Digitales EducativasDocumento3 páginasLista Herramientas Digitales EducativasLuisa MerubiaAún no hay calificaciones

- Mpa ColegioDocumento6 páginasMpa ColegioLuisa MerubiaAún no hay calificaciones

- Analisis FinancierosDocumento21 páginasAnalisis FinancierosLuisa MerubiaAún no hay calificaciones

- Wuolah Free Grifols2019Primera Parte 1Documento72 páginasWuolah Free Grifols2019Primera Parte 1luciacastrovarelaAún no hay calificaciones

- Ejercicio Del Ciclo OperativoDocumento4 páginasEjercicio Del Ciclo OperativoDAVID HERNANDEZ DIAZAún no hay calificaciones

- Analisis Contable II - Semana2Documento7 páginasAnalisis Contable II - Semana2Silvano Hernandez67% (3)

- Informe Con Los Resultados de La Prospección Y La Propuesta de Algunas Acciones para El MejoramientoDocumento11 páginasInforme Con Los Resultados de La Prospección Y La Propuesta de Algunas Acciones para El MejoramientoMARIA JOSE VILORIA OSPINOAún no hay calificaciones

- Prueba 3 ContabilidadDocumento13 páginasPrueba 3 ContabilidadMaría Inés Gómez SilvaAún no hay calificaciones

- Informe Investigacion de OperacionesDocumento12 páginasInforme Investigacion de OperacioneswMariowAún no hay calificaciones

- Contabilidad CostosDocumento4 páginasContabilidad CostosPaula MoralesAún no hay calificaciones

- Magna Seating Spain - KatheDocumento2 páginasMagna Seating Spain - KatheMaria MarcanoAún no hay calificaciones

- Equilibrio de La EmpresaDocumento5 páginasEquilibrio de La EmpresaMaría José MataAún no hay calificaciones

- Taller 1 Calzado LtdaDocumento32 páginasTaller 1 Calzado LtdaLaura Valentina Pineda QuinteroAún no hay calificaciones

- ME3631 Administración de VentasDocumento5 páginasME3631 Administración de VentasAndrés Felipe GVAún no hay calificaciones

- Informe F2Documento12 páginasInforme F2Niler Rosales AyalaAún no hay calificaciones

- Clase de Seminario de Complementación Practica 13Documento57 páginasClase de Seminario de Complementación Practica 13Cesar lazoAún no hay calificaciones

- Informatica Empresarial EntregableDocumento17 páginasInformatica Empresarial EntregableKaren HernándezAún no hay calificaciones

- Laboratorio 1 Diseño de Proyecto de InnovacionDocumento9 páginasLaboratorio 1 Diseño de Proyecto de InnovacionKelly SilvaAún no hay calificaciones

- Memorias Modulo 2 - Parte 2 - Formulación y Evaluación de ProyectosDocumento31 páginasMemorias Modulo 2 - Parte 2 - Formulación y Evaluación de ProyectosElvira BolañosAún no hay calificaciones

- Colmarmol S.A.SDocumento61 páginasColmarmol S.A.SADELAAún no hay calificaciones

- Ensayo Marketing Lateral 1Documento17 páginasEnsayo Marketing Lateral 1SandraChamale100% (1)

- Respuestas Produccion Compress 1Documento18 páginasRespuestas Produccion Compress 1Christian LoreñoAún no hay calificaciones

- Silabo de Plan ContableDocumento6 páginasSilabo de Plan ContableSandro perezAún no hay calificaciones

- Función de Producción: Yeimy Costa Mayren VillalobosDocumento11 páginasFunción de Producción: Yeimy Costa Mayren VillalobosMayren Villalobos MarinAún no hay calificaciones

- 3.2 Inventarios DesarrolloDocumento24 páginas3.2 Inventarios DesarrolloCarmita Urgiles Quintuña100% (1)

- Mapa MentalDocumento1 páginaMapa MentalDavid CosiAún no hay calificaciones

- Modelo de Negocios - ClasificacionDocumento26 páginasModelo de Negocios - ClasificacionLuis Sagunto Sagunto0% (1)

- Taller Apropiaciòn 1 - Soportes y Documentos ContablesDocumento7 páginasTaller Apropiaciòn 1 - Soportes y Documentos ContablesAuditar Info50% (2)

- Evaluacion Final SubirDocumento6 páginasEvaluacion Final SubirJenny MartinezAún no hay calificaciones

- Hollywood, Frente Al Cuerpo de Bomberos Metropolitanos. La Quebradita San Martin Caracas Teléfonos 0212-4610284 / 0426-205.29.05Documento5 páginasHollywood, Frente Al Cuerpo de Bomberos Metropolitanos. La Quebradita San Martin Caracas Teléfonos 0212-4610284 / 0426-205.29.05Raul OliverosAún no hay calificaciones

- AllegroDocumento15 páginasAllegroalejandro nordenAún no hay calificaciones

- Enunciado Taller 3 Flujo de Caja de Tesorería & Flujo de Caja Libre Y Punto de EquilibrioDocumento9 páginasEnunciado Taller 3 Flujo de Caja de Tesorería & Flujo de Caja Libre Y Punto de EquilibrioZaira MazaAún no hay calificaciones

- Contabilidad TareaDocumento3 páginasContabilidad Tareagenesis pereiraAún no hay calificaciones