También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Reporte de Crédito Especial: Personas FísicasDocumento5 páginasReporte de Crédito Especial: Personas FísicasYazmin Ceballos ramosAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Cuentas Reales o PermanentesDocumento3 páginasCuentas Reales o PermanentesMokamed50% (6)

- Tarea Semana 04Documento9 páginasTarea Semana 04Lau Her100% (1)

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- 10 Cuentas Activos CorrienteDocumento6 páginas10 Cuentas Activos Corrientecgiordannys80% (5)

- Facultad de Informatica Y Ciencias Aplicadas Escuela de Ciencias AplicadasDocumento24 páginasFacultad de Informatica Y Ciencias Aplicadas Escuela de Ciencias AplicadasMelvin MartinezAún no hay calificaciones

- PRESENTACIÓN13 Indice FinancieraDocumento26 páginasPRESENTACIÓN13 Indice FinancieraMarvin H. ReinosoAún no hay calificaciones

- Puello-Erica-Investiga. Unidad 4Documento3 páginasPuello-Erica-Investiga. Unidad 4Erica Puello100% (3)

- Cuentas de Activo y PasivoDocumento6 páginasCuentas de Activo y PasivoJosé ReyesAún no hay calificaciones

- Cuentas Del Activo...Documento7 páginasCuentas Del Activo...Angie MartinesAún no hay calificaciones

- Terminos ContablesDocumento7 páginasTerminos ContablesElmer SantistebanAún no hay calificaciones

- Cuentas de Activo Corriente Colegio para MañanaDocumento3 páginasCuentas de Activo Corriente Colegio para MañanaLesly Rubi Castañon PerezAún no hay calificaciones

- Activo, Pasivo, Capital. Jesus Cid BasilioDocumento28 páginasActivo, Pasivo, Capital. Jesus Cid BasilioJesus Cid BasilioAún no hay calificaciones

- Actividad 1, Tecnicas de Contabilidad.Documento10 páginasActividad 1, Tecnicas de Contabilidad.Juan AstorgaAún no hay calificaciones

- Activos CorrientesDocumento3 páginasActivos CorrientesJoséAún no hay calificaciones

- Cuentas ContablesDocumento5 páginasCuentas ContablesSaúl E. OrtizAún no hay calificaciones

- Catálogo de CuentasDocumento9 páginasCatálogo de CuentasJenifer Hernandez de AquinoAún no hay calificaciones

- Cuentas Activo y PasivoDocumento20 páginasCuentas Activo y PasivoJamille CabreraAún no hay calificaciones

- Cuentas de PasivoDocumento10 páginasCuentas de PasivoTenshi Orellana100% (2)

- Cuentas Del ActivoDocumento7 páginasCuentas Del ActivoChrisneft BeatsAún no hay calificaciones

- Conta Bili DadDocumento14 páginasConta Bili DadPpcent RiveraAún no hay calificaciones

- Ecuacion PatrimonialDocumento6 páginasEcuacion PatrimonialTom OrtegaAún no hay calificaciones

- Catalogo de Cuentas de BalanceDocumento6 páginasCatalogo de Cuentas de BalanceGerardo Zelaya100% (1)

- Clasificación de Las CuentasDocumento7 páginasClasificación de Las CuentasMía LimaAún no hay calificaciones

- Clasificación Del Activo, Pasivo y PatrimonioDocumento9 páginasClasificación Del Activo, Pasivo y Patrimonioirvin jimenezAún no hay calificaciones

- BACH Cuentas ContabilidadDocumento6 páginasBACH Cuentas ContabilidadWalter YatAún no hay calificaciones

- Catálogo de CuentasDocumento9 páginasCatálogo de CuentasGENRI ESTUARDO CORTEZ MEJIAAún no hay calificaciones

- Catálogo de CuentasDocumento6 páginasCatálogo de CuentasKarolina AguirreAún no hay calificaciones

- 20 Cuentas Del ActivoDocumento15 páginas20 Cuentas Del ActivoFranklin Light CortezAún no hay calificaciones

- ActivoDocumento19 páginasActivoKriss AlexanderAún no hay calificaciones

- Acciones AdquiridasDocumento7 páginasAcciones AdquiridasOscar Abelardo Pajoc BalanAún no hay calificaciones

- Conceptualizar CuentasDocumento9 páginasConceptualizar Cuentascristina floresAún no hay calificaciones

- Cuentas de Activo y PasivoDocumento3 páginasCuentas de Activo y PasivoWiliam Machan RavaricAún no hay calificaciones

- T4. GefeDocumento11 páginasT4. GefeRocío Rosas GarcíaAún no hay calificaciones

- Descripción de Las Principales Cuentas de ActivoDocumento10 páginasDescripción de Las Principales Cuentas de ActivoAUGUSTOUNAHVSAún no hay calificaciones

- Pasivo CorrienteDocumento2 páginasPasivo CorrienteMaría José Gudiel ReyesAún no hay calificaciones

- Activos CorrientesDocumento9 páginasActivos Corrientesmarlon garciaAún no hay calificaciones

- Clasificación de CuentasDocumento6 páginasClasificación de CuentasDarolyn Liliana Recinos MartínezAún no hay calificaciones

- Análisis e Interpretacion de EeffDocumento5 páginasAnálisis e Interpretacion de EeffJulio Cesar PeducasseAún no hay calificaciones

- Definición de ProveedorDocumento3 páginasDefinición de ProveedorLuis RiveraAún no hay calificaciones

- ContsbilidadDocumento12 páginasContsbilidadYerlys Mariana Clavo PinedaAún no hay calificaciones

- Activo y PasivoDocumento2 páginasActivo y PasivoJessi Zeron AcostaAún no hay calificaciones

- Patrimonio Empresarial TrabajoDocumento6 páginasPatrimonio Empresarial TrabajoOmar Del aguilaAún no hay calificaciones

- Gestion de CostosDocumento6 páginasGestion de CostosJavier LeyvaAún no hay calificaciones

- Activo, Pasivo y Patrimonio.Documento2 páginasActivo, Pasivo y Patrimonio.MARIAAún no hay calificaciones

- Glosario ContabilidadDocumento18 páginasGlosario ContabilidadMarisabel Vasquez DaboinAún no hay calificaciones

- Cuentas de Activo, Pasivo y Estados de Resultados y Costo de ProducciónDocumento10 páginasCuentas de Activo, Pasivo y Estados de Resultados y Costo de Producciónwilson castilloAún no hay calificaciones

- Concepto de ActivoDocumento8 páginasConcepto de ActivoRonald FigueroaAún no hay calificaciones

- Clasificacion y Descripcion de Las Cuentas de BalanceDocumento8 páginasClasificacion y Descripcion de Las Cuentas de BalanceJanai MartellAún no hay calificaciones

- Las CuentasDocumento14 páginasLas Cuentasashlycajas44Aún no hay calificaciones

- Las Partidas Importantes de Los Estados FinancierosDocumento3 páginasLas Partidas Importantes de Los Estados FinancierosLuiz Ivan MartinezAún no hay calificaciones

- Glosario de Terminos (Practicas de Oficina)Documento15 páginasGlosario de Terminos (Practicas de Oficina)Angel Alejandro Barroyeta Mendoza0% (1)

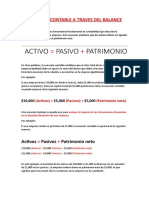

- Ecuacion Contable A Traves Del BalanceDocumento7 páginasEcuacion Contable A Traves Del BalanceRebeca SaucedoAún no hay calificaciones

- Concepto de ActivoDocumento16 páginasConcepto de ActivoLilibeth ReyesAún no hay calificaciones

- ContabilidadDocumento9 páginasContabilidadnani sog jeiAún no hay calificaciones

- 15 Cuentas Que Componen El Activo y PasivoDocumento11 páginas15 Cuentas Que Componen El Activo y PasivoMarVynLPacayAún no hay calificaciones

- Cuentas Contables de ActivoDocumento10 páginasCuentas Contables de ActivoLuis Ezequiel Enríquez MéridaAún no hay calificaciones

- Balance GeneralDocumento12 páginasBalance GeneralLuis CruzAún no hay calificaciones

- Cuentas de Activo y Pasivo IlustradasDocumento7 páginasCuentas de Activo y Pasivo IlustradasEdgar Roberto0% (1)

- Balance GeneralDocumento4 páginasBalance GeneralKari FloresAún no hay calificaciones

- Guía Teórica y Práctica 5Documento12 páginasGuía Teórica y Práctica 5OTTO PASTOR MEJIAAún no hay calificaciones

- SISTEMA DE CREDITO Público de La República Bolivariana de Venezuela AnálisisDocumento30 páginasSISTEMA DE CREDITO Público de La República Bolivariana de Venezuela AnálisisDiego Duarte100% (1)

- Araceli Tirado Martinez DemandaDocumento10 páginasAraceli Tirado Martinez DemandaEmma ReyeAún no hay calificaciones

- TAREA 1 Gestion Comercial 2Documento13 páginasTAREA 1 Gestion Comercial 2Juleidys CuevasAún no hay calificaciones

- Modelo de Financiacion Con Cuota FijaDocumento3 páginasModelo de Financiacion Con Cuota FijaEsteban Eusebio Viadero CantilloAún no hay calificaciones

- Trabajo Exaula de Seminario de ContabilidadDocumento12 páginasTrabajo Exaula de Seminario de ContabilidadMar RivasAún no hay calificaciones

- Trabajo Final Civil ContratosDocumento12 páginasTrabajo Final Civil ContratosFABRICIO MARIO PINTO ANDRADEAún no hay calificaciones

- Clase 4Documento15 páginasClase 4Katy GuardadoAún no hay calificaciones

- Shingo Model HandbookDocumento12 páginasShingo Model HandbookEmyBenaventeAún no hay calificaciones

- Técnico en Servicios y Operaciones MicrofinancierasDocumento6 páginasTécnico en Servicios y Operaciones Microfinancieraskaren cortesAún no hay calificaciones

- Experiencia (3) 3ro SecundariaDocumento14 páginasExperiencia (3) 3ro Secundariacarlos valdezAún no hay calificaciones

- Proyecto de TesisDocumento37 páginasProyecto de TesislesliAún no hay calificaciones

- Material Didactico Contabilidad General IIIDocumento126 páginasMaterial Didactico Contabilidad General IIIKisairi DiazAún no hay calificaciones

- Tema Costos FinancierosDocumento4 páginasTema Costos FinancierosJocelyn CastroAún no hay calificaciones

- RQ-001-MAF Chile Implementación FISA System-Omnia Integración Servicios CYBERFINANCIALDocumento31 páginasRQ-001-MAF Chile Implementación FISA System-Omnia Integración Servicios CYBERFINANCIALCamilo MirandaAún no hay calificaciones

- Operaciones Activas OkDocumento39 páginasOperaciones Activas OkSebastian RamosAún no hay calificaciones

- Show PDFDocumento3 páginasShow PDFYola CarrilAún no hay calificaciones

- Banavih - Planilla de Solicitud de Creditos CredihabitatDocumento1 páginaBanavih - Planilla de Solicitud de Creditos CredihabitatMaría Baptista100% (1)

- HipotecaDocumento3 páginasHipotecaKaren QuispeAún no hay calificaciones

- Tabla de DepreciaciónDocumento8 páginasTabla de DepreciaciónAlejandro M. CoriAún no hay calificaciones

- Script AEF - ITEDocumento11 páginasScript AEF - ITEUniendo RedesAún no hay calificaciones

- Conciliación Bancaria AritméticaDocumento4 páginasConciliación Bancaria AritméticaNatalia CardosoAún no hay calificaciones

- Tema 7: Préstamos. Operaciones de Amortización.: Matemáticas FinancierasDocumento19 páginasTema 7: Préstamos. Operaciones de Amortización.: Matemáticas FinancierasFiorella carrascoAún no hay calificaciones

- Hoja ResumenDocumento4 páginasHoja ResumenDerby Mirko Quezada BlancoAún no hay calificaciones

- Amortizacion de Un PrestamoDocumento13 páginasAmortizacion de Un PrestamoLIZBETH CAMILA PACHECO SILVERAAún no hay calificaciones

- Tarifario de TasasDocumento1 páginaTarifario de TasasPablo C. VillegasAún no hay calificaciones

- Contrato Luchando Por Un Futuro Mejor - CompressedDocumento70 páginasContrato Luchando Por Un Futuro Mejor - CompressedAnnia Pinzon TroyaAún no hay calificaciones