También podría gustarte

- 13 Definiciones de Matrices - y - SubsidiariasDocumento2 páginas13 Definiciones de Matrices - y - SubsidiariasYimi Lopes BarriosAún no hay calificaciones

- Capitulo Ii TrabajoDocumento13 páginasCapitulo Ii Trabajojavielvictor157Aún no hay calificaciones

- Matrices y SubsidiariasDocumento13 páginasMatrices y SubsidiariasDiana MezaAún no hay calificaciones

- Exposicion de ComercialDocumento7 páginasExposicion de ComercialSofia PintoAún no hay calificaciones

- HOLDINGDocumento10 páginasHOLDINGJulianne MedinaAún no hay calificaciones

- Informe Práctico Controladora y FilialDocumento8 páginasInforme Práctico Controladora y FilialOrangel MalaveAún no hay calificaciones

- Consolidación Contable Arrendamiento Financiero o LeasingDocumento7 páginasConsolidación Contable Arrendamiento Financiero o Leasingrosa medinaAún no hay calificaciones

- Proceso de FusiónDocumento15 páginasProceso de FusiónRosmaryCatalanAún no hay calificaciones

- Casa Matriz - Trabajo FinalDocumento56 páginasCasa Matriz - Trabajo FinalGregorioAún no hay calificaciones

- ELECTIVO - El Contrato de Grupo Empresarial o HoldingDocumento22 páginasELECTIVO - El Contrato de Grupo Empresarial o Holdingjomatttt0% (1)

- HoldingDocumento4 páginasHoldingRodrigo Rodriguez100% (1)

- Informe Final - Compañia HoldingDocumento17 páginasInforme Final - Compañia HoldingLeyver JsAún no hay calificaciones

- Cuestionario Capítulo I Contabilidad SuperiorDocumento11 páginasCuestionario Capítulo I Contabilidad SuperiorSandy Santos100% (3)

- Taller Matices y Subordinadas.Documento11 páginasTaller Matices y Subordinadas.Daniela VaronAún no hay calificaciones

- Fusion y AdquisicionDocumento29 páginasFusion y AdquisiciondayalyAún no hay calificaciones

- Admon Financiera ConceptosDocumento3 páginasAdmon Financiera ConceptosLaura DiazAún no hay calificaciones

- Matrices y Subsidiarias Contabilidad IvDocumento3 páginasMatrices y Subsidiarias Contabilidad IvDIEGOAún no hay calificaciones

- Jordy Diaz B - 1901v0100 - Contabilidad Avanzada 1Documento10 páginasJordy Diaz B - 1901v0100 - Contabilidad Avanzada 1Alexander Guzman EspinalAún no hay calificaciones

- Consolidacion de Estados FinancierosDocumento14 páginasConsolidacion de Estados FinancierosGL Sory67% (6)

- Empresa DominateDocumento6 páginasEmpresa DominateLISETH RUIZAún no hay calificaciones

- HoldingDocumento3 páginasHoldingLaura RestrepoAún no hay calificaciones

- Act PCC4 JRFRDocumento10 páginasAct PCC4 JRFRRicardoAún no hay calificaciones

- Unidad VIIIDocumento7 páginasUnidad VIIIStefani CuevasAún no hay calificaciones

- Consolidadcion de Sociedades 1Documento8 páginasConsolidadcion de Sociedades 1July Alejandra Bernal CasallasAún no hay calificaciones

- Maria Margarita Veras Cuestionario Tema I-2 - 3-4 - Contabilidad SuperiorDocumento34 páginasMaria Margarita Veras Cuestionario Tema I-2 - 3-4 - Contabilidad SuperiorJanire VerasAún no hay calificaciones

- Estrategia Competitiva Alianza Fusiones y AdquisicionesDocumento9 páginasEstrategia Competitiva Alianza Fusiones y AdquisicionesJ SAún no hay calificaciones

- UNIDAD 1 Combinación de NegociosDocumento14 páginasUNIDAD 1 Combinación de NegociosErickson SilverioAún no hay calificaciones

- Marcos Lopez Ensayo Sem12Documento3 páginasMarcos Lopez Ensayo Sem12MARCOS JOSUE LOPEZ ROMANAún no hay calificaciones

- Que Son Fusiones y Adquisiciones y Sus GeneralidadesDocumento4 páginasQue Son Fusiones y Adquisiciones y Sus GeneralidadesLeslie Hernández FajardoAún no hay calificaciones

- FusionesDocumento27 páginasFusionessolidusjonAún no hay calificaciones

- Tarea 3 Las Empresas.Documento14 páginasTarea 3 Las Empresas.maiteeAún no hay calificaciones

- Unidad IDocumento14 páginasUnidad IMartha Hernández FélixAún no hay calificaciones

- Tipos de SociedadesDocumento22 páginasTipos de Sociedadesluiseortiz2010100% (5)

- Taller Práctico. Contabilidad Grupos EconómicosDocumento6 páginasTaller Práctico. Contabilidad Grupos EconómicosIsaira GonzalezAún no hay calificaciones

- El HoldingDocumento5 páginasEl HoldingNelson Morocho AvilaAún no hay calificaciones

- Trabajo Matrices Agencias y SucursalesDocumento33 páginasTrabajo Matrices Agencias y SucursalesDiannys Lopez75% (4)

- ConcentracionDocumento2 páginasConcentracionLISBERTAún no hay calificaciones

- Trabajo de SociedadesDocumento11 páginasTrabajo de SociedadesMeibys Sanchez perezAún no hay calificaciones

- Tipos de Sociedades en Peru Monografias TelesupDocumento15 páginasTipos de Sociedades en Peru Monografias TelesupMelissa Cajia Maquera100% (1)

- 4.6 Fusiones y AlianzasDocumento17 páginas4.6 Fusiones y AlianzasSonia Elizabeth Ventura MoralesAún no hay calificaciones

- 10 FusionDocumento6 páginas10 FusionSistemas Global WaterAún no hay calificaciones

- Presentación Tema 10 - Análisis de Estados ConsolidadosDocumento8 páginasPresentación Tema 10 - Análisis de Estados ConsolidadosalejandroAún no hay calificaciones

- La Concentración EmpresarialDocumento7 páginasLa Concentración EmpresarialBRAXAN4627Aún no hay calificaciones

- Sociedad ControladoraDocumento10 páginasSociedad Controladorachristian adanAún no hay calificaciones

- Consolidadición de Los Estados Financieros-2Documento38 páginasConsolidadición de Los Estados Financieros-2Minerlys LariosAún no hay calificaciones

- Abramo Di Luca Piccioni Las Fusiones Las Adquisiciones y El Control de La EmpresaDocumento9 páginasAbramo Di Luca Piccioni Las Fusiones Las Adquisiciones y El Control de La EmpresaAbramo Di lucaAún no hay calificaciones

- Tarea 1 de Contabilidad VDocumento8 páginasTarea 1 de Contabilidad VharyAún no hay calificaciones

- Sociedades Filiales y ColigadasDocumento11 páginasSociedades Filiales y ColigadasAndreita AndyAún no hay calificaciones

- BRCH S2T2Documento14 páginasBRCH S2T2Brisa CardenasAún no hay calificaciones

- Tarea 1 Contabilidad 5Documento7 páginasTarea 1 Contabilidad 5Aquino BrendalyAún no hay calificaciones

- Funciones y AdquisiciónDocumento4 páginasFunciones y AdquisiciónanubidAún no hay calificaciones

- Fusion de EmpresasDocumento17 páginasFusion de EmpresasYOKUAún no hay calificaciones

- Bancarrota y ReorganizacionesDocumento39 páginasBancarrota y ReorganizacionesHERMES ESCOBARAún no hay calificaciones

- T2-2.8N. EquipoDocumento36 páginasT2-2.8N. EquipoYahaira LaraAún no hay calificaciones

- Grupos Empresariales Agencias Y Sucursales, MatricesDocumento21 páginasGrupos Empresariales Agencias Y Sucursales, MatricesJuan Carlos Cabrera ParraAún no hay calificaciones

- Fusión y AdquisiciónDocumento21 páginasFusión y AdquisiciónOscar MamaniAún no hay calificaciones

- Contrato de HoldingDocumento7 páginasContrato de Holding&3RS0N &ARC1AAún no hay calificaciones

- Fusión y Escisión de Sociedades (Contabilidad)Documento15 páginasFusión y Escisión de Sociedades (Contabilidad)Mary Bélica100% (5)

- Metodología para institucionalizar a la empresa familiar y a la empresa medianaDe EverandMetodología para institucionalizar a la empresa familiar y a la empresa medianaAún no hay calificaciones

- Contabilidad 15 de JunioDocumento14 páginasContabilidad 15 de JunioMiriam BarriosAún no hay calificaciones

- Educacion para La Sosteniblidad 30junioDocumento14 páginasEducacion para La Sosteniblidad 30junioMiriam BarriosAún no hay calificaciones

- 01032023Documento12 páginas01032023Miriam BarriosAún no hay calificaciones

- AaaaaaaaaaaaaaaaaaaaDocumento7 páginasAaaaaaaaaaaaaaaaaaaaMiriam BarriosAún no hay calificaciones

- Tratamiento Contable de Agencias Y Sucursales: República Bolivariana de VenezuelaDocumento7 páginasTratamiento Contable de Agencias Y Sucursales: República Bolivariana de VenezuelaMiriam BarriosAún no hay calificaciones

- ACT SUMATIVA NRO 3 MIRIAM BARRIOS AaaaaaDocumento12 páginasACT SUMATIVA NRO 3 MIRIAM BARRIOS AaaaaaMiriam BarriosAún no hay calificaciones

- Act Sumativa Nro 3Documento14 páginasAct Sumativa Nro 3Miriam BarriosAún no hay calificaciones

- Activ 4 ContatatataDocumento3 páginasActiv 4 ContatatataPaolacastilloAún no hay calificaciones

- Guia para Elaborar Plan de NegociosDocumento23 páginasGuia para Elaborar Plan de NegociosJose Manuel SosaAún no hay calificaciones

- Estados Financieros PedroDocumento25 páginasEstados Financieros Pedroluisa restrepoAún no hay calificaciones

- Cuentas Contables Reglas Del Cargo y AbonoDocumento3 páginasCuentas Contables Reglas Del Cargo y AbonoRic RodríguezAún no hay calificaciones

- Quiz 1 Contabiliad .Doc Resuelto y CorregidoDocumento13 páginasQuiz 1 Contabiliad .Doc Resuelto y CorregidoValeria Gutierrez PaipaAún no hay calificaciones

- Módulo Costos HistóricosDocumento55 páginasMódulo Costos HistóricosCamilo Caceres100% (1)

- Dificultades y Problemas EVA, UAIDI, CPPCDocumento8 páginasDificultades y Problemas EVA, UAIDI, CPPCVeronica LoaizaAún no hay calificaciones

- Amanda Arevalo TorresDocumento72 páginasAmanda Arevalo Torresamanda torresAún no hay calificaciones

- Franciscojavierlopezchavez A8Documento49 páginasFranciscojavierlopezchavez A8pacoman5000Aún no hay calificaciones

- Practica 1. Estados Financieros-Act-4Documento6 páginasPractica 1. Estados Financieros-Act-4Carlos castilloAún no hay calificaciones

- Ejercicios Tercera Evaluación Pre Examen Ing Civil e IndustrialDocumento11 páginasEjercicios Tercera Evaluación Pre Examen Ing Civil e Industrialwilmer duque100% (1)

- Autoevaluacion 5Documento19 páginasAutoevaluacion 5Anais Valdivia VillenaAún no hay calificaciones

- Resumen Inventarios SENADocumento7 páginasResumen Inventarios SENASandra CastañedaAún no hay calificaciones

- CV Mara Delgado RamirezDocumento7 páginasCV Mara Delgado RamirezNicoll MejíaAún no hay calificaciones

- Tema 01. Empresa de SegurosDocumento15 páginasTema 01. Empresa de SegurosYoj MarlonAún no hay calificaciones

- Unidad 4 Tarea 4 - 1Documento34 páginasUnidad 4 Tarea 4 - 1Alex PaulinoAún no hay calificaciones

- Contabilidad Intermedia Semana 2 PDocumento4 páginasContabilidad Intermedia Semana 2 PJazmin DyckAún no hay calificaciones

- Cómo Crear Un Sistema de Facturación en Mónica 9Documento3 páginasCómo Crear Un Sistema de Facturación en Mónica 9jharlinAún no hay calificaciones

- Memorandum de PlanificacionDocumento80 páginasMemorandum de PlanificacionHarry Navarro Vasquez75% (8)

- 3 M 6107 Yqy 8Documento35 páginas3 M 6107 Yqy 8Kheykolls Zavaleta ContrerasAún no hay calificaciones

- UntitledDocumento7 páginasUntitledkat lcAún no hay calificaciones

- Productos Terminados 1308Documento13 páginasProductos Terminados 1308Fiorela Marily CHAVEZ VILLACORTAAún no hay calificaciones

- Guía No. 13 Propiedad Planta y Equipo, Propiedades de Inversión IntangiblesDocumento9 páginasGuía No. 13 Propiedad Planta y Equipo, Propiedades de Inversión IntangiblesMary MedinaAún no hay calificaciones

- Bienes Públicos, Historicos y Culturales - Contabilidad GubernamentalDocumento11 páginasBienes Públicos, Historicos y Culturales - Contabilidad Gubernamentalyulieth vanessa sanchez tellezAún no hay calificaciones

- Trabajo InstructivoDocumento19 páginasTrabajo InstructivoReymer LynnAún no hay calificaciones

- Contabilidad y Finanzas para La Toma de Decisiones 3Documento14 páginasContabilidad y Finanzas para La Toma de Decisiones 3Ricardo ValdebenitoAún no hay calificaciones

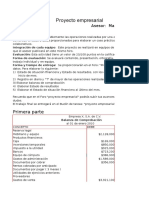

- Proyecto Empresarial Fundamentos de ContabilidadDocumento13 páginasProyecto Empresarial Fundamentos de ContabilidadRicardoYeshua22% (9)

- TrabajoDocumento116 páginasTrabajoroger CHOQUEHUANCAAún no hay calificaciones

- Tarea #3 InventarioDocumento3 páginasTarea #3 InventarioLuisito SaraviaAún no hay calificaciones

- Las Veinte Problemáticas Comunes A Las Pymes: Jonatan LoidiDocumento145 páginasLas Veinte Problemáticas Comunes A Las Pymes: Jonatan LoidiMartina Di NezioAún no hay calificaciones