También podría gustarte

- Flujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónDe EverandFlujo de caja y proyecciones financieras con análisis de riesgo 3a ediciónCalificación: 5 de 5 estrellas5/5 (5)

- Actividad 2 - Diferenciemos Entre Una Sección y Un Estándar Bajo El Marco Conceptual de Las NIIFDocumento6 páginasActividad 2 - Diferenciemos Entre Una Sección y Un Estándar Bajo El Marco Conceptual de Las NIIFErika Carreño RodriguezAún no hay calificaciones

- Investigacion de Mercado Cerveceria Nacional DominicanaDocumento14 páginasInvestigacion de Mercado Cerveceria Nacional Dominicanayancarlos ramirez perez50% (2)

- Informe Regional RSD COQUIMBODocumento188 páginasInforme Regional RSD COQUIMBORodolfo Torres Araya100% (2)

- Casos Master 2019-2020 Tema 2Documento24 páginasCasos Master 2019-2020 Tema 2Paula Molina Rubio0% (1)

- Prácticas T-3 PIACDocumento13 páginasPrácticas T-3 PIACleticia100% (1)

- Supuesto 7 - Efectos A Cobrar y DeterioroDocumento2 páginasSupuesto 7 - Efectos A Cobrar y DeterioroiivAún no hay calificaciones

- Ejercicios de RepasoDocumento4 páginasEjercicios de RepasoJavier141075Aún no hay calificaciones

- Examen Práctico 2021 - Oposición Profesorado ADEDocumento18 páginasExamen Práctico 2021 - Oposición Profesorado ADEMariaAún no hay calificaciones

- Enunciados Prã - Cticas Bloque IiDocumento8 páginasEnunciados Prã - Cticas Bloque IiMaricarmen SilvaAún no hay calificaciones

- Segundo Ejercicio EliminatorioDocumento11 páginasSegundo Ejercicio EliminatorioBeatrice RuizAún no hay calificaciones

- ENUNCIADOS DE BS y PGDocumento10 páginasENUNCIADOS DE BS y PGGabriel GuedesAún no hay calificaciones

- Actividades Ra5 PiacDocumento16 páginasActividades Ra5 PiacAlejandra BenítezAún no hay calificaciones

- Liquidación 1Documento3 páginasLiquidación 1zhimeng zhangAún no hay calificaciones

- APUNTESTEMA9Documento2 páginasAPUNTESTEMA9jccintegracionsocialAún no hay calificaciones

- Cuaderno 8. Repaso ExámenesDocumento7 páginasCuaderno 8. Repaso Exámenesmariacha5Aún no hay calificaciones

- Enunciados Supuestos Tema 3Documento11 páginasEnunciados Supuestos Tema 3Lucia MartínezAún no hay calificaciones

- Ejercicios Sociedades OL2022Documento8 páginasEjercicios Sociedades OL2022juliaAún no hay calificaciones

- Enunciados de EjerciciosDocumento5 páginasEnunciados de EjerciciosGabriela GanguAún no hay calificaciones

- Actualizado - Preguntas Financiero 2.Documento13 páginasActualizado - Preguntas Financiero 2.invitado libre soyAún no hay calificaciones

- Ejercicios Tema 8 para Hacer en ClaseDocumento9 páginasEjercicios Tema 8 para Hacer en ClaseCar CarAún no hay calificaciones

- 01 NRV 2-4 Inmovilizado Material Marzo2017Documento6 páginas01 NRV 2-4 Inmovilizado Material Marzo2017xagutero thelonius coltraneAún no hay calificaciones

- Supuesto MalibouDocumento2 páginasSupuesto MalibouAlejandro Galán matheoAún no hay calificaciones

- Ejercicios Impuesto Sobre SociedadesDocumento2 páginasEjercicios Impuesto Sobre SociedadesMar Cabrera MarcosAún no hay calificaciones

- IRPFDocumento2 páginasIRPFIsabel Felipe LópezAún no hay calificaciones

- Parte Común: Ejercicio 1Documento101 páginasParte Común: Ejercicio 1Preparador Organización y ProyectosAún no hay calificaciones

- Actividades Unidad de Trabajo 10 Sin SolucionDocumento12 páginasActividades Unidad de Trabajo 10 Sin SolucionBayar Garcia ValdiviaAún no hay calificaciones

- Free ParcialDocumento4 páginasFree ParcialluciamartincuencsAún no hay calificaciones

- Exercicis ISDocumento31 páginasExercicis ISElsa Nogueras LatorreAún no hay calificaciones

- Ejercicio Contabilidad 4Documento4 páginasEjercicio Contabilidad 4Maria Alejandra Flores JironAún no hay calificaciones

- Tarea Ut6 BDocumento3 páginasTarea Ut6 Bandres blanco aleman0% (1)

- Actividades Análisis BalancesDocumento2 páginasActividades Análisis BalancesGisela González GalvanAún no hay calificaciones

- Ejercicios Ud 3Documento10 páginasEjercicios Ud 3Victoria CosynsAún no hay calificaciones

- Ejercicios Principios ContablesDocumento1 páginaEjercicios Principios ContablesPaola AlemánAún no hay calificaciones

- Examen Resuelto Contabilidad Finaciera Uned 2011Documento4 páginasExamen Resuelto Contabilidad Finaciera Uned 2011Linkizq PainAún no hay calificaciones

- TetsDocumento4 páginasTetsSergio MasmelaAún no hay calificaciones

- Actividad 4 PDFDocumento3 páginasActividad 4 PDFclaraAún no hay calificaciones

- Ejercicios Balances PyG PAUDocumento25 páginasEjercicios Balances PyG PAUGonzalo Morante OrtizAún no hay calificaciones

- Ejercicios Ciclo ContableDocumento4 páginasEjercicios Ciclo ContableAITZIBER ARTEAGA ARCONADAAún no hay calificaciones

- Ejercicios Impuesto Sobre Sociedades. 2do. SemestreDocumento6 páginasEjercicios Impuesto Sobre Sociedades. 2do. SemestreToñuko PegasukoAún no hay calificaciones

- Mat - Fin - Ejercicios Bloque I 3 EdiciónDocumento11 páginasMat - Fin - Ejercicios Bloque I 3 EdiciónJihade Benaneur OuafiAún no hay calificaciones

- Ejercicios Tema 7 AlumnosDocumento4 páginasEjercicios Tema 7 AlumnosNatalia Labanda MéndezAún no hay calificaciones

- Supuesto 1 Ciclo CompletoDocumento4 páginasSupuesto 1 Ciclo CompletoAriel Andrés Veintimilla ValleAún no hay calificaciones

- Tema Los Estados FinancierosDocumento34 páginasTema Los Estados FinancieroscarlaAún no hay calificaciones

- Balances 6Documento4 páginasBalances 6Marina RuseaAún no hay calificaciones

- Ejemplos Prácticos IRPFDocumento40 páginasEjemplos Prácticos IRPFNere OyarbideAún no hay calificaciones

- Tercera PrácticaDocumento1 páginaTercera PrácticaJuddes “Juddes”Aún no hay calificaciones

- Examen COB 1 y 2Documento2 páginasExamen COB 1 y 2nOe3693Aún no hay calificaciones

- Caso Practico Direccion FinancieraDocumento7 páginasCaso Practico Direccion FinancieraGiussi HuarcayaAún no hay calificaciones

- Economia de La EmpresaDocumento19 páginasEconomia de La Empresajavier rodriguez gomezAún no hay calificaciones

- Modelo Examen Piac Tema 5Documento2 páginasModelo Examen Piac Tema 5AmalAún no hay calificaciones

- 5.4 Ceramica5.5 Con IvaDocumento2 páginas5.4 Ceramica5.5 Con Ivaenrique diez brocalAún no hay calificaciones

- Modelo Examen 4 (Enunciado)Documento8 páginasModelo Examen 4 (Enunciado)bkquispecAún no hay calificaciones

- Repaso Periodificación y Dudoso CobroDocumento2 páginasRepaso Periodificación y Dudoso CobroVerónica CañeteAún no hay calificaciones

- ACTIVIDADES UD 4. Los Libros ContablesDocumento7 páginasACTIVIDADES UD 4. Los Libros ContablesVictoria CosynsAún no hay calificaciones

- Actividades UD 6 Fuentes de FinanciaciónDocumento2 páginasActividades UD 6 Fuentes de FinanciaciónMei MendezAún no hay calificaciones

- Actividade Repaso Curso 19 - 20Documento5 páginasActividade Repaso Curso 19 - 20RaFa BaLoAún no hay calificaciones

- Junio 2018 ResueltoDocumento24 páginasJunio 2018 ResueltoMini SpartaAún no hay calificaciones

- Ejercicios Compras y Ventas ContabilidadDocumento4 páginasEjercicios Compras y Ventas ContabilidadAna RanchalAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Estudio práctico de la aplicación electrónica "Mis cuentas" y del aplicativo "Mi contabilidad" 2019De EverandEstudio práctico de la aplicación electrónica "Mis cuentas" y del aplicativo "Mi contabilidad" 2019Calificación: 5 de 5 estrellas5/5 (1)

- Procesado de Materiales CerámicosDocumento134 páginasProcesado de Materiales CerámicossonsolesAún no hay calificaciones

- Tema 1Documento19 páginasTema 1sonsolesAún no hay calificaciones

- Tema 1 - Introduccion A Los Procesos de FabricaciónDocumento6 páginasTema 1 - Introduccion A Los Procesos de FabricaciónsonsolesAún no hay calificaciones

- Wuolah Free Tema 1 Magnitudes Unidades y VectoresDocumento9 páginasWuolah Free Tema 1 Magnitudes Unidades y VectoressonsolesAún no hay calificaciones

- Wuolah Free Tema 4 Trabajo y EnergiaDocumento3 páginasWuolah Free Tema 4 Trabajo y EnergiasonsolesAún no hay calificaciones

- Dina MicaDocumento20 páginasDina MicasonsolesAún no hay calificaciones

- IF TEMA 1 Con Solución ManométricaDocumento42 páginasIF TEMA 1 Con Solución ManométricasonsolesAún no hay calificaciones

- OscilacionesDocumento28 páginasOscilacionessonsolesAún no hay calificaciones

- T4 PlantillaDocumento10 páginasT4 PlantillasonsolesAún no hay calificaciones

- Tema 8. Seguridad e Higiene Industrial - IPP 21 - 22Documento91 páginasTema 8. Seguridad e Higiene Industrial - IPP 21 - 22sonsolesAún no hay calificaciones

- IF Ejercicios Tema 5Documento1 páginaIF Ejercicios Tema 5sonsolesAún no hay calificaciones

- Tema 6. Evaluación Económica de Los Procesos Industriales - IPP 21 - 22Documento62 páginasTema 6. Evaluación Económica de Los Procesos Industriales - IPP 21 - 22sonsolesAún no hay calificaciones

- Trabajo y EnergíaDocumento9 páginasTrabajo y EnergíasonsolesAún no hay calificaciones

- IF Tema 6.2Documento38 páginasIF Tema 6.2sonsolesAún no hay calificaciones

- Tema 1. Estructura y Características de La Industria 21 - 22Documento37 páginasTema 1. Estructura y Características de La Industria 21 - 22sonsolesAún no hay calificaciones

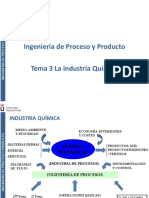

- Tema 3. La Industria Química - IPP 21 - 22Documento40 páginasTema 3. La Industria Química - IPP 21 - 22sonsolesAún no hay calificaciones

- T1 Introducción Planificación M y C PLDocumento82 páginasT1 Introducción Planificación M y C PLsonsolesAún no hay calificaciones

- Tema 7. Sistemas de Gestion Ambiental 21-22Documento65 páginasTema 7. Sistemas de Gestion Ambiental 21-22sonsolesAún no hay calificaciones

- Tema 9. Ejemplo de Evaluación de Los Procesos Químicos Industriales - IPP 21 - 22Documento48 páginasTema 9. Ejemplo de Evaluación de Los Procesos Químicos Industriales - IPP 21 - 22sonsolesAún no hay calificaciones

- Tema 7. Evaluación Ambiental y Energética - IPP 21 - 22Documento72 páginasTema 7. Evaluación Ambiental y Energética - IPP 21 - 22sonsolesAún no hay calificaciones

- Tema 5 Supuesto - CCAADocumento5 páginasTema 5 Supuesto - CCAAsonsolesAún no hay calificaciones

- Tema 2. Desarrollo de Productos - IPP 21 - 22Documento38 páginasTema 2. Desarrollo de Productos - IPP 21 - 22sonsolesAún no hay calificaciones

- Anexo MicropipetasDocumento7 páginasAnexo MicropipetassonsolesAún no hay calificaciones

- Tema 6. Evaluación Económica de Los Procesos Industriales - IPP EjemplosDocumento8 páginasTema 6. Evaluación Económica de Los Procesos Industriales - IPP EjemplossonsolesAún no hay calificaciones

- 1 Supuesto 1 de Subvenciones Capital PDFDocumento1 página1 Supuesto 1 de Subvenciones Capital PDFsonsolesAún no hay calificaciones

- Tema 4. Desarrollo de Procesos - IPP 21 - 22Documento32 páginasTema 4. Desarrollo de Procesos - IPP 21 - 22sonsolesAún no hay calificaciones

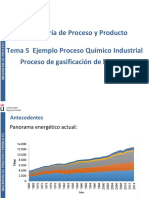

- Tema 5. Ejemplo Proceso Químico Industrial - IPP 21 - 22Documento31 páginasTema 5. Ejemplo Proceso Químico Industrial - IPP 21 - 22sonsolesAún no hay calificaciones

- Supuesto Inmovilizado MaterialDocumento1 páginaSupuesto Inmovilizado MaterialsonsolesAún no hay calificaciones

- Tema 3 Supuesto - Caso 2 - Ingresos Gastos y NominasDocumento2 páginasTema 3 Supuesto - Caso 2 - Ingresos Gastos y NominassonsolesAún no hay calificaciones

- Tema 4 Supuesto YO Ciclo ContableDocumento1 páginaTema 4 Supuesto YO Ciclo ContablesonsolesAún no hay calificaciones

- Clase 3Documento18 páginasClase 3DanielaAún no hay calificaciones

- Bolivia: Creación de La Empresa Pública de Transporte Por Cable "Mi Teleférico", DS #1980, 23 de Abril de 2014Documento9 páginasBolivia: Creación de La Empresa Pública de Transporte Por Cable "Mi Teleférico", DS #1980, 23 de Abril de 2014José Zegarra SilesAún no hay calificaciones

- Resumen EjecutivoDocumento8 páginasResumen EjecutivofrankAún no hay calificaciones

- Evidencia 5 Evidencia 5 Sesión Virtual Industrias RGDocumento9 páginasEvidencia 5 Evidencia 5 Sesión Virtual Industrias RGChechy OsorioAún no hay calificaciones

- Certificación NubiaDocumento1 páginaCertificación NubiaIssa CarmonaAún no hay calificaciones

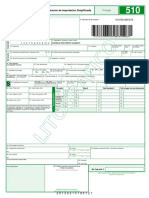

- Formulario 510 DianDocumento2 páginasFormulario 510 DianRestrepo Ocorrea0% (1)

- TALLER2Documento3 páginasTALLER2Sammy PereaAún no hay calificaciones

- Anulaicón de Póliza de Alianza Anexo 2021Documento1 páginaAnulaicón de Póliza de Alianza Anexo 2021Segiro RmairezAún no hay calificaciones

- Libro 2Documento375 páginasLibro 2Shirley Cortes SusunagaAún no hay calificaciones

- Conceptos Basicos de SST 2020-IIDocumento28 páginasConceptos Basicos de SST 2020-IILeonel Huerta YanacAún no hay calificaciones

- Calidad 2Documento4 páginasCalidad 2America RodriguezAún no hay calificaciones

- Tarea 2.2 Ejercicios Estructura OptimaDocumento3 páginasTarea 2.2 Ejercicios Estructura OptimaAlicia Georgina CocaAún no hay calificaciones

- Plantilla Modelo CanvasDocumento1 páginaPlantilla Modelo CanvaslinabarrantessAún no hay calificaciones

- Sociedades Nulas e IrregularesDocumento8 páginasSociedades Nulas e IrregularesCarolina DiazAún no hay calificaciones

- #6 - Opsf (Proyecto)Documento9 páginas#6 - Opsf (Proyecto)Pavel SanchezAún no hay calificaciones

- Jefe de Area Soporte y Mesa de AyudaDocumento2 páginasJefe de Area Soporte y Mesa de AyudaMonica ChaconAún no hay calificaciones

- 1 Solicitud-De-Aprobacion-De-Reglamento-Interno-De-TrabajoDocumento2 páginas1 Solicitud-De-Aprobacion-De-Reglamento-Interno-De-TrabajoZury MezaAún no hay calificaciones

- ConceptosDocumento1 páginaConceptosErnesto MarinAún no hay calificaciones

- Casos - Practicos 5Documento13 páginasCasos - Practicos 5Andrea EscobedoAún no hay calificaciones

- GUIA Sociedades MercantilesDocumento9 páginasGUIA Sociedades MercantilesAntonio MartinezAún no hay calificaciones

- Triptico para Productores-Impresión CorregidoDocumento2 páginasTriptico para Productores-Impresión CorregidoVictoria CallejasAún no hay calificaciones

- Modelo de Facturas Cuentas Por PagarDocumento2 páginasModelo de Facturas Cuentas Por PagarMaria Carla MartinezAún no hay calificaciones

- Grafica GastosDocumento2 páginasGrafica GastosCristian Castro AAún no hay calificaciones

- Rutas de EntrenamientoDocumento110 páginasRutas de EntrenamientosergioAún no hay calificaciones

- Ejercicios Cálculo de Revoluciones TaladroDocumento7 páginasEjercicios Cálculo de Revoluciones TaladroStalyn FloresAún no hay calificaciones

- Texto Original Del Artículo 27 de La Constitución de 1917Documento16 páginasTexto Original Del Artículo 27 de La Constitución de 1917Vicky Vicky VazqzAún no hay calificaciones

- B 0015 00021257cgbfgnfdngdsgdbdsDocumento1 páginaB 0015 00021257cgbfgnfdngdsgdbdsGompii DJAún no hay calificaciones