También podría gustarte

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- La Cuenta y La Partida DobleDocumento25 páginasLa Cuenta y La Partida DobleNicit Ipanaque TrellesAún no hay calificaciones

- 13 1+Contabilización+Reporto PDFDocumento5 páginas13 1+Contabilización+Reporto PDFAndrea MirandaAún no hay calificaciones

- Grupos de Interés Mercedes BenzDocumento5 páginasGrupos de Interés Mercedes BenzLucy MinkevichAún no hay calificaciones

- Examen Parcial - Semana 4 - Microeconomía Intermedia - Politécnico Gran ColombianoDocumento20 páginasExamen Parcial - Semana 4 - Microeconomía Intermedia - Politécnico Gran ColombianoJuan CórdobaAún no hay calificaciones

- Ritos y Costumbres, Caribes y TimotoDocumento2 páginasRitos y Costumbres, Caribes y Timotojoel_alvarado42% (24)

- Las Tres Mitades de Ino Moxo ResumenDocumento2 páginasLas Tres Mitades de Ino Moxo ResumenLegion LeviatanAún no hay calificaciones

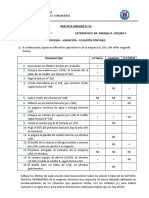

- Practica Dirigida N°06.ADocumento13 páginasPractica Dirigida N°06.AM'Rocío RodriguezAún no hay calificaciones

- Avance de La Práctica 4 de ContabilidadiDocumento13 páginasAvance de La Práctica 4 de ContabilidadiPanta Periche RobertoAún no hay calificaciones

- Examen ParcialDocumento18 páginasExamen ParcialM'Rocío RodriguezAún no hay calificaciones

- Examen Parcial 1Documento17 páginasExamen Parcial 1M'Rocío RodriguezAún no hay calificaciones

- Practica II Lab. Cont.Documento5 páginasPractica II Lab. Cont.Albert H.SAún no hay calificaciones

- 2 Registros de Compras y VentasDocumento4 páginas2 Registros de Compras y VentasCarlos RodríguezAún no hay calificaciones

- Concept 1Documento9 páginasConcept 1tecnico luis alberto aquino sanchezAún no hay calificaciones

- Lección 22Documento5 páginasLección 22Asistente ContableAún no hay calificaciones

- Tarea #3 de Contabilidad IIDocumento10 páginasTarea #3 de Contabilidad IIAnderson RamosAún no hay calificaciones

- Diario de La Dinamica RDocumento4 páginasDiario de La Dinamica RELIONAI CASTILLO ARIASAún no hay calificaciones

- Talleres - Estados Financieros Empresa ComercializadoraDocumento47 páginasTalleres - Estados Financieros Empresa ComercializadoraAlejandra Moreno LópezAún no hay calificaciones

- Practica #1 de La Segunda UnidadDocumento51 páginasPractica #1 de La Segunda UnidadLlocclla MariaAún no hay calificaciones

- Tema Partida Doble y Ecuacion PatrimonialDocumento10 páginasTema Partida Doble y Ecuacion PatrimonialJenny Paola Sanchez SanchezAún no hay calificaciones

- Tecnica Contable Capitulo IiDocumento60 páginasTecnica Contable Capitulo IiAngiie AnayaAún no hay calificaciones

- Actividad 1Documento4 páginasActividad 1ELKIN YOHANNY MANRIQUEAún no hay calificaciones

- Tema 3 Presentacion Movimientos de Las Cuentas de Balance y ResultadoDocumento20 páginasTema 3 Presentacion Movimientos de Las Cuentas de Balance y ResultadoLeonardo ArceAún no hay calificaciones

- s4 Caso Practico Rec y Medicion Pasivos FinancierosDocumento11 páginass4 Caso Practico Rec y Medicion Pasivos FinancierosORIOL LADERA DEL CASTILLOAún no hay calificaciones

- 2 ELCicloContable TecnicoDocumento16 páginas2 ELCicloContable Tecnicogalakctus atomico eterno2.0Aún no hay calificaciones

- Sem 05Documento25 páginasSem 05RonalOrlandoLópezHerreraAún no hay calificaciones

- Asientos ContablesDocumento57 páginasAsientos ContablesJhoana CastilloAún no hay calificaciones

- Registros ContablesDocumento12 páginasRegistros ContablesMilla_lullabyAún no hay calificaciones

- Casos Practicos - Pcge - 1Documento4 páginasCasos Practicos - Pcge - 1Cristian SanchezAún no hay calificaciones

- Razones FinancierasDocumento33 páginasRazones FinancierasEstefania OrellanaAún no hay calificaciones

- ABC de La ContabilidadDocumento27 páginasABC de La ContabilidadDarlytt Chavez ChavezAún no hay calificaciones

- PRIMER TALLER EXCEL Y LA CONTABILIDAD Mar 2021Documento4 páginasPRIMER TALLER EXCEL Y LA CONTABILIDAD Mar 2021Yusti OrtizAún no hay calificaciones

- PRIMER TALLER EXCEL Y LA CONTABILIDAD Mar 2021Documento4 páginasPRIMER TALLER EXCEL Y LA CONTABILIDAD Mar 2021fabio andres celis alean 8-06Aún no hay calificaciones

- Hernandez Oscardiego Act4Documento9 páginasHernandez Oscardiego Act4oskar Diego Hernandez de andaAún no hay calificaciones

- Nuevo Hoja de Calculo de Microsoft ExcelDocumento35 páginasNuevo Hoja de Calculo de Microsoft Excelxplomine SSTAún no hay calificaciones

- Guia 5Documento6 páginasGuia 5Danna VargasAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa Mentallineth garcia julio100% (1)

- Mapa MentalDocumento1 páginaMapa Mentallineth garcia julioAún no hay calificaciones

- ConceptoDocumento1 páginaConceptolineth garcia julioAún no hay calificaciones

- Mapa Mental Actividad No 4Documento1 páginaMapa Mental Actividad No 4lineth garcia julio100% (1)

- Movimiento de Las Cuentas ContablesDocumento35 páginasMovimiento de Las Cuentas ContablesJuan Diego Rodriguez PestanaAún no hay calificaciones

- Taller 8 Ecuación Contable y Ciclo ContableDocumento45 páginasTaller 8 Ecuación Contable y Ciclo ContableYolanda MirandaAún no hay calificaciones

- Tarea 5 y 6 Practica de Contabilidad 1Documento6 páginasTarea 5 y 6 Practica de Contabilidad 1Laura Tavárez RosarioAún no hay calificaciones

- Trabajo Final de Plan ContableDocumento5 páginasTrabajo Final de Plan ContableXiomara RaquelAún no hay calificaciones

- Conta Bili DadDocumento13 páginasConta Bili Daddoralisvilleros1811Aún no hay calificaciones

- Contabilidad Superior Ii Semana 2 Capital ContableDocumento3 páginasContabilidad Superior Ii Semana 2 Capital ContableAbii ColladoAún no hay calificaciones

- Cuenta 10Documento4 páginasCuenta 10Jhan Carlos Rodas AzaldeAún no hay calificaciones

- Balotario Practica Calificada 01Documento6 páginasBalotario Practica Calificada 01belzuAún no hay calificaciones

- Clase - Semana 13 - Contabilidad para Abogados - Junio 2022 - InicialDocumento12 páginasClase - Semana 13 - Contabilidad para Abogados - Junio 2022 - InicialAlicia Torres RamosAún no hay calificaciones

- Caso PrácticoDocumento5 páginasCaso PrácticoJudith TorresAún no hay calificaciones

- Noveno Taller I Partida Doble6Documento6 páginasNoveno Taller I Partida Doble6JesustamiAún no hay calificaciones

- Trabajo de EvaluaciónDocumento1 páginaTrabajo de EvaluaciónMARICARMEN NOEMI FLORES COVEÑASAún no hay calificaciones

- Teoría Cargo y El Abono, Clasificación de CuentasDocumento8 páginasTeoría Cargo y El Abono, Clasificación de CuentasDesiree CachuttAún no hay calificaciones

- Elemento 1, Elemento 6Documento15 páginasElemento 1, Elemento 6yndira ceciliaAún no hay calificaciones

- UNED 214 Estados Financieros y RazonesDocumento18 páginasUNED 214 Estados Financieros y RazonesHarry AlcócerAún no hay calificaciones

- Finanzas Recuerso 1 2018Documento189 páginasFinanzas Recuerso 1 2018Bianzi SantosAún no hay calificaciones

- Casos Capitulo 3Documento53 páginasCasos Capitulo 3Gisella ChavestaAún no hay calificaciones

- Clase Numero CincoDocumento9 páginasClase Numero CincoHermanas Clarisas PopayánAún no hay calificaciones

- Estados FinancierosDocumento12 páginasEstados FinancierosMarcoAIPAún no hay calificaciones

- Asientos Contables Semana 9 Sistemas .CDocumento43 páginasAsientos Contables Semana 9 Sistemas .CNoelia SuclupeAún no hay calificaciones

- Ecuacion Contable y Estados FinancierosDocumento31 páginasEcuacion Contable y Estados FinancierosAlejandra Moreno LópezAún no hay calificaciones

- Enunciado de Asientos - Silva RamosDocumento6 páginasEnunciado de Asientos - Silva RamosSILVA RAMOS DANIELA ALEXANDRAAún no hay calificaciones

- Proyecto de Contabilidad Financiera 2Documento11 páginasProyecto de Contabilidad Financiera 2Luis Gonzalez OrtizAún no hay calificaciones

- Examen Final: OperacionesDocumento3 páginasExamen Final: OperacionesM'Rocío RodriguezAún no hay calificaciones

- Banco de Preguntas 02 15Documento3 páginasBanco de Preguntas 02 15M'Rocío RodriguezAún no hay calificaciones

- La Etica en Las Relaciones LaboralesDocumento2 páginasLa Etica en Las Relaciones LaboralesM'Rocío RodriguezAún no hay calificaciones

- Dieta Arnol4Documento1 páginaDieta Arnol4M'Rocío RodriguezAún no hay calificaciones

- Banco de Preguntas 209Documento4 páginasBanco de Preguntas 209M'Rocío RodriguezAún no hay calificaciones

- Anualidades 2Documento18 páginasAnualidades 2M'Rocío RodriguezAún no hay calificaciones

- Dieta Karina 3Documento1 páginaDieta Karina 3M'Rocío RodriguezAún no hay calificaciones

- Estado de ResultadosDocumento8 páginasEstado de ResultadosM'Rocío RodriguezAún no hay calificaciones

- PPT, Interes SimpleDocumento6 páginasPPT, Interes SimpleM'Rocío RodriguezAún no hay calificaciones

- Actividad Cuidado de La Salud (04.04.2023)Documento2 páginasActividad Cuidado de La Salud (04.04.2023)M'Rocío RodriguezAún no hay calificaciones

- Dieta KarinaDocumento1 páginaDieta KarinaM'Rocío RodriguezAún no hay calificaciones

- Formas de Organización EmpresarialDocumento37 páginasFormas de Organización EmpresarialM'Rocío RodriguezAún no hay calificaciones

- Semana 7 - Principios de Contabilidad Generalmente Aceptados PCGADocumento18 páginasSemana 7 - Principios de Contabilidad Generalmente Aceptados PCGAM'Rocío RodriguezAún no hay calificaciones

- Practica Dirigida 06Documento4 páginasPractica Dirigida 06M'Rocío RodriguezAún no hay calificaciones

- Examen FinalDocumento5 páginasExamen FinalM'Rocío RodriguezAún no hay calificaciones

- Practica Dirigida 07Documento26 páginasPractica Dirigida 07M'Rocío RodriguezAún no hay calificaciones

- Practica Dirigida 05Documento2 páginasPractica Dirigida 05M'Rocío RodriguezAún no hay calificaciones

- Practica Dirigida 04Documento1 páginaPractica Dirigida 04M'Rocío RodriguezAún no hay calificaciones

- Practica Dirigida 02Documento1 páginaPractica Dirigida 02M'Rocío RodriguezAún no hay calificaciones

- Practica Dirigida 01Documento1 páginaPractica Dirigida 01M'Rocío RodriguezAún no hay calificaciones

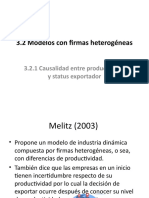

- 3.2 Modelos Con Firmas Heterogéneas: 3.2.1 Causalidad Entre Productividad y Status ExportadorDocumento4 páginas3.2 Modelos Con Firmas Heterogéneas: 3.2.1 Causalidad Entre Productividad y Status ExportadorM'Rocío RodriguezAún no hay calificaciones

- Semana 3, 4, 5 y 6 - Ecuación Contable, Cuenta y Partida DobleDocumento21 páginasSemana 3, 4, 5 y 6 - Ecuación Contable, Cuenta y Partida DobleM'Rocío RodriguezAún no hay calificaciones

- Cuestionario Unidad II - Semana 2Documento4 páginasCuestionario Unidad II - Semana 2M'Rocío RodriguezAún no hay calificaciones

- Cuestionario Unidad II - Semana 4Documento4 páginasCuestionario Unidad II - Semana 4M'Rocío RodriguezAún no hay calificaciones

- Practica Dirigida #4Documento4 páginasPractica Dirigida #4M'Rocío RodriguezAún no hay calificaciones

- Cuestionario Unidad I - Semana 1Documento3 páginasCuestionario Unidad I - Semana 1M'Rocío RodriguezAún no hay calificaciones

- Cuestionario Unidad II - Semana 5...Documento6 páginasCuestionario Unidad II - Semana 5...M'Rocío RodriguezAún no hay calificaciones

- Requisitos Sanitarios para La Exportacion de Productos HidrobiologicosDocumento9 páginasRequisitos Sanitarios para La Exportacion de Productos Hidrobiologicostefa sgAún no hay calificaciones

- Violencia IntrafamiliarDocumento5 páginasViolencia IntrafamiliarJose NievesAún no hay calificaciones

- Division MaterialDocumento14 páginasDivision MaterialDavid OlaveAún no hay calificaciones

- Ruben El Niño HiperactivoDocumento33 páginasRuben El Niño HiperactivoClara OrtizAún no hay calificaciones

- Autoria y ParticipacioìnDocumento41 páginasAutoria y ParticipacioìnGuido Alex Luque HumpiriAún no hay calificaciones

- El Manual de Parapsicología Como Arte Poética - SIC 29Documento180 páginasEl Manual de Parapsicología Como Arte Poética - SIC 29Axel KrustofskyAún no hay calificaciones

- Total ResultDocumento11 páginasTotal ResultRafael EspinalAún no hay calificaciones

- Evaluación Económica y Financiera de La Empresa Troy-TradingDocumento12 páginasEvaluación Económica y Financiera de La Empresa Troy-TradingKatherine Kelly Sedano RuttiAún no hay calificaciones

- Los Bailes Indígenas Antes y Después de La Conquista EspañolaDocumento72 páginasLos Bailes Indígenas Antes y Después de La Conquista EspañolaBerner Pineda40% (5)

- Investigacion I Construccion e Instalaciones I 2-2015Documento56 páginasInvestigacion I Construccion e Instalaciones I 2-2015Impresos ChbAún no hay calificaciones

- Navidad 3º-4º-5ºDocumento5 páginasNavidad 3º-4º-5ºOmar Vasquez PastorAún no hay calificaciones

- Sesion de La Virgen de Fatima 13 de MayoDocumento5 páginasSesion de La Virgen de Fatima 13 de MayoBeatriz VictoriaAún no hay calificaciones

- Ogd Segunda-Parte 03-Ene-2018 PDFDocumento169 páginasOgd Segunda-Parte 03-Ene-2018 PDFRene Marcelo Garcia TorrezAún no hay calificaciones

- SESION 5 Herramientas InformaticasDocumento46 páginasSESION 5 Herramientas InformaticasLuis_ZanabriaAún no hay calificaciones

- El VolcanDocumento28 páginasEl VolcanDarwin ZacaríasAún no hay calificaciones

- Horford y Towns Entre Los Mejores 100 de La NBADocumento10 páginasHorford y Towns Entre Los Mejores 100 de La NBAJuan Pablo Urbaez MendezAún no hay calificaciones

- Proyecto Vallejiano ExitosoDocumento4 páginasProyecto Vallejiano ExitosoXiomara Alessandra100% (1)

- Basic Spanish Phrases - Learn To Speak Spanish FastDocumento8 páginasBasic Spanish Phrases - Learn To Speak Spanish FastAngelica Ruiz83% (6)

- Guia - Objetivo #1 Ética ProfesionalDocumento6 páginasGuia - Objetivo #1 Ética ProfesionalgeilyAún no hay calificaciones

- Guia 1 de Ejercicios de EFE PautaDocumento6 páginasGuia 1 de Ejercicios de EFE PautaPamela Muñoz ZúñigaAún no hay calificaciones

- Cuestionario de SociologiaDocumento8 páginasCuestionario de SociologiaMARIA EUGENIA SOLORZANO RIVASAún no hay calificaciones

- Guia 64014057 2021Documento19 páginasGuia 64014057 2021MartaAún no hay calificaciones

- Reglas de Diseño de Diagramas de FlujoDocumento7 páginasReglas de Diseño de Diagramas de FlujoEl ZucaritasAún no hay calificaciones

- Carta Abierta Al Gobernador Del Escritor Rafael AcevedoDocumento6 páginasCarta Abierta Al Gobernador Del Escritor Rafael AcevedoMarilyn CaloAún no hay calificaciones

- Subcultura de Los JóvenesDocumento1 páginaSubcultura de Los JóvenesKarol CastilloAún no hay calificaciones

- Bodeco 2021 19 3Documento4 páginasBodeco 2021 19 3Guille AsteriscoAún no hay calificaciones