100% encontró este documento útil (1 voto)

217 vistas1 páginaRegistro Contable de Ingresos y Gastos

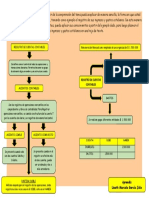

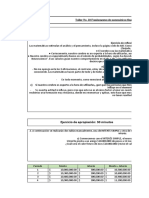

El documento explica cómo registrar ingresos y gastos cotidianos en una hoja de contabilidad. Se registraría un ingreso de $1,500,000 por remuneración como empleado en la cuenta de ingresos y varios gastos que suman $1,500,000 en la cuenta de gastos. Esto muestra un registro contable básico de las operaciones diarias de una persona usando las cuentas de ingresos y gastos.

Cargado por

lineth garcia julioDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

217 vistas1 páginaRegistro Contable de Ingresos y Gastos

El documento explica cómo registrar ingresos y gastos cotidianos en una hoja de contabilidad. Se registraría un ingreso de $1,500,000 por remuneración como empleado en la cuenta de ingresos y varios gastos que suman $1,500,000 en la cuenta de gastos. Esto muestra un registro contable básico de las operaciones diarias de una persona usando las cuentas de ingresos y gastos.

Cargado por

lineth garcia julioDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd