0% encontró este documento útil (0 votos)

81 vistas5 páginasDISCREPANCIA FISCAL FINAL (Autoguardado)

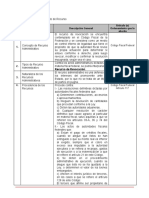

El documento explica los siete tipos de discrepancia fiscal que pueden existir según el Artículo 91 de la Ley de Impuesto sobre la Renta de México. Estas discrepancias incluyen cuando las erogaciones de una persona son mayores a sus ingresos declarados, la enajenación falsa de un bien, y la omisión de informar ingresos como herencias o viáticos en la declaración anual. El documento también discute los límites constitucionales del procedimiento de discrepancia fiscal y la obligación del Estado de respetar los derechos humanos.

Cargado por

Ivan SauzaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

81 vistas5 páginasDISCREPANCIA FISCAL FINAL (Autoguardado)

El documento explica los siete tipos de discrepancia fiscal que pueden existir según el Artículo 91 de la Ley de Impuesto sobre la Renta de México. Estas discrepancias incluyen cuando las erogaciones de una persona son mayores a sus ingresos declarados, la enajenación falsa de un bien, y la omisión de informar ingresos como herencias o viáticos en la declaración anual. El documento también discute los límites constitucionales del procedimiento de discrepancia fiscal y la obligación del Estado de respetar los derechos humanos.

Cargado por

Ivan SauzaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd